Philip Morris International a încheiat anul 2025 ca o companie care a avut unul dintre cele mai de succes capitole din istoria sa modernă. Compania nu numai că a reușit un nou an de creștere a volumului într-un mediu de declin structural al pieței tutunului convențional, dar, mai important, a confirmat în mod clar că transformarea produselor fără fum a devenit o sursă majoră de venituri, marje și valoare pe termen lung pentru acționari. Rezultatele celui de-al patrulea trimestru și ale întregului an arată că PMI este capabilă să combine fluxul de numerar stabil din activitatea sa tradițională cu segmentele de produse IQOS, pliculețe cu nicotină și e-vapori, care înregistrează o creștere rapidă.

Din punctul de vedere al investițiilor, esențial este faptul că această tranziție are loc fără pierderea disciplinei financiare. Compania generează profituri operaționale ridicate, crescând câștigurile pe acțiune cu o rată de două cifre, menținând în același timp unul dintre cele mai atractive dividende dintre titlurile de consum globale. Astfel, 2025 nu este doar un an bun în ciclu, ci o confirmare a unei schimbări structurale în modelul de afaceri.

Cum a fost ultimul trimestru?

Al patrulea trimestru al anului 2025 a oferit $PM o creștere solidă și echilibrată în toate activitățile sale de bază. Veniturile totale au fost de 10,4 miliarde de dolari, în creștere cu 6,8% de la an la an sau cu 3,7% după ajustarea pentru efectele valutare. Creșterea a fost determinată în principal de portofoliul de produse fără fum, care continuă să își sporească cota atât din venituri, cât și din profitul brut.

Profitul brut în trimestru a crescut la 6,8 miliarde de dolari, cu 8,3% mai mult, confirmând faptul că noile produse au un profil de marjă mai mare decât țigările tradiționale. Profitul operațional a fost de 3,4 miliarde de dolari și a crescut cu 4,5% pe o bază organică, în ciuda investițiilor continue în extinderea categoriei produselor fără fum și în marketingul mărcilor cheie.

Profitabilitatea a fost reflectată pozitiv în câștigurile pe acțiune. Câștigurile diluate raportate pe acțiune au fost de 1,37 USD, în timp ce EPS diluat ajustat a fost de 1,70 USD, în creștere cu aproape 10% față de anul precedent. Excluzând efectele valutare, creșterea EPS a fost de aproximativ 9%, un rezultat foarte puternic într-un mediu matur al pieței de consum.

În ceea ce privește volumele, tendința este destul de clară. Livrările totale au crescut doar marginal, cu 0,1%, dar produsele fără fum au crescut cu 8,5%, în timp ce volumele de țigări convenționale au scăzut cu 2,2%. Astfel, chiar și în termeni trimestriali, PMI demonstrează în mod clar că creșterea volumelor este acum exclusiv domeniul categoriilor fără fum.

Comentariul directorului general

În comentariile sale, directorul general Jacek Olczak a descris anul 2025 ca fiind un an excepțional de puternic, nu numai în ceea ce privește rezultatele, ci mai ales în ceea ce privește schimbarea strategică a companiei. Acesta a subliniat faptul că Philip Morris și-a atins obiectivele trienale de creștere a profitului operațional și a profitului pe acțiune în doar doi ani, ceea ce, în opinia sa, confirmă în mod clar soliditatea transformării către produse fără fum.

Olczak a subliniat, de asemenea, că societatea se află într-un stadiu în care portofoliul de produse fără fum nu mai este o completare, ci un pilon central al activității. Mai mult de 40% din vânzări și aproape 43% din profitul brut provin acum din produsele fără fum, cu o cotă de peste 50% pe o serie de piețe cheie și chiar 75% pe unele. Conducerea consideră că acest lucru schimbă în mod fundamental profilul de risc al companiei și potențialul de creștere pe termen lung.

În același timp, CEO-ul a recunoscut deschis că mediul de reglementare și presiunile asupra prețurilor vor fi mai dificile în următorii ani, dar consideră că societatea este capabilă să facă față acestor provocări fără a-și întrerupe politica de dividende datorită mărcilor puternice, diversificării geografice și marjelor ridicate.

Perspective

Perspectivele pentru 2026 confirmă faptul că PMI intră în următoarea sa fază de creștere cu o vizibilitate foarte solidă. Compania se așteaptă la un câștig pe acțiune diluat raportat între 7,87 $ și 8,02 $, cu un EPS ajustat între 8,38 $ și 8,53 $ după ajustarea elementelor excepționale. Aceasta se traduce printr-o creștere anuală preconizată de 11% până la 13%, un ritm excepțional de puternic pentru o companie de această dimensiune.

Excluzând efectele valutare, PMI vizează o creștere a EPS de 7,5% până la 9,5%, ceea ce arată că, chiar și într-un scenariu mai conservator, compania generează în continuare o creștere cu o singură cifră. În același timp, conducerea se așteaptă la o creștere organică a veniturilor în intervalul 5% - 7% și la o creștere a profitului operațional de 7% - 9%.

Din punct de vedere operațional, se preconizează că volumele de țigări vor continua să scadă cu aproximativ 3%, mai mult decât compensat de creșterea cu o singură cifră până la două cifre în cazul produselor fără fum. Cheltuielile de capital cuprinse între 1,4 și 1,6 miliarde de dolari rămân concentrate pe sprijinirea portofoliului de produse fără fum, nu pe susținerea unei afaceri tradiționale în declin.

Rezultate pe termen lung

O privire asupra traiectoriei pe termen lung a Philip Morris International din 2021 până în 2024 arată o companie care a trecut printr-o transformare dificilă a modelului de afaceri, cu oscilații pe termen scurt ale profitabilității, punând în același timp treptat bazele unui profil de creștere calitativ diferit. În 2021, veniturile au fost de aproximativ 31,4 miliarde de dolari, iar structura veniturilor la acel moment era încă puternic dependentă de țigările convenționale. Profitul brut era de aproximativ 21,4 miliarde de dolari, profitul operațional puțin sub 13 miliarde de dolari, iar marjele erau stabile, dar se confruntau deja cu o presiune pe termen lung asupra volumului în segmentul tutunului tradițional.

Anul 2022 a reprezentat o perioadă decisivă, dar dificilă. În timp ce vânzările au crescut ușor la 31,8 miliarde de dolari, profitul brut a scăzut de la an la an, iar profitul operațional a scăzut cu peste 5%. Această evoluție nu a fost un semn al unei afaceri mai slabe, ci rezultatul unei decizii deliberate a conducerii de a accelera investițiile în produsele fără fum, dezvoltarea tehnologiei, producție și marketing. În același timp, rezultatele au fost afectate negativ de efectele valutare, de elementele fiscale și de costurile unice de restructurare. Profitul pe acțiune a stagnat în cursul anului, ceea ce a ridicat la momentul respectiv semne de întrebare cu privire la rentabilitatea pe termen scurt a întregii transformări.

Anul 2023 poate fi descris ca o fază de tranziție între ciclul de investiții și revenirea pârghiei operaționale. Veniturile au crescut deja semnificativ, cu mai mult de 10%, până la 35,2 miliarde de dolari, în principal datorită creșterii rapide a ponderii produselor fără fum. Profitul brut a crescut cu aproape 9,5%, primul semn clar că noul mix de produse începe să îmbunătățească profilul marjelor companiei. Cu toate acestea, profitul operațional a scăzut cu aproape 6% de la an la an, deoarece PMI a continuat să absoarbă costurile ridicate asociate cu extinderea IQOS, ZYN și a altor mărci fără fum pe noi piețe. Anul a fost unul incomod din punct de vedere al rezultatelor, dar unul crucial din punct de vedere strategic - compania a sacrificat o anumită rentabilitate pe termen scurt în favoarea dominației viitoare în categoriile cu creștere ridicată.

Punctul de cotitură a venit în 2024. Veniturile au atins aproape 37,9 miliarde de dolari, o rată de creștere anuală de 7,7%, dar de data aceasta creșterea nu a mai fost afectată de presiunea asupra marjelor. Profitul brut a crescut cu peste 10%, ajungând la 24,5 miliarde de dolari, în timp ce cheltuielile operaționale au crescut într-un ritm semnificativ mai lent decât vânzările. Acest lucru a condus la o creștere a profitului operațional de aproape 16%, la 13,4 miliarde de dolari, și la o revenire clară a efectului de pârghie operațional. EBITDA a crescut chiar cu aproape 18%, confirmând că faza de investiții a transformării a fost în mare parte finalizată.

Din perspectiva câștigurilor pe acțiune, imaginea pe termen lung este mai complexă. Între 2021 și 2024, EPS a fluctuat din cauza modificărilor fiscale, a costurilor excepționale și a efectelor valutare, dar performanța ajustată s-a accelerat treptat. În mod esențial, calitatea profiturilor s-a îmbunătățit semnificativ, o proporție din ce în ce mai mare a profiturilor provenind de la produsele fără fum cu marje mai mari, o intensitate a capitalului pe termen lung mai scăzută și o flexibilitate mai mare a prețurilor decât țigările convenționale.

Noutăți

2025 a fost un an excepțional de puternic în ceea ce privește portofoliul de produse. Produsele fără fum ale PMI sunt acum disponibile în 106 țări, iar numărul de utilizatori a depășit 43 de milioane. Marca IQOS își menține poziția dominantă în categoria tutunului încălzit și continuă să crească cota pe piețele cheie din Europa și Asia.

Pachetele cu nicotină ZYN au devenit unul dintre produsele cu nicotină cu cea mai rapidă creștere în SUA și nu numai, construindu-și treptat o marcă globală cu o disciplină de preț ridicată. Produsele e-vapor sub marca VEEV se apropie de rentabilitatea operațională și își extind prezența pe noi piețe fără ca societatea să se resemneze în fața unei reglementări stricte și a unui control al publicului țintă.

Structura acționariatului

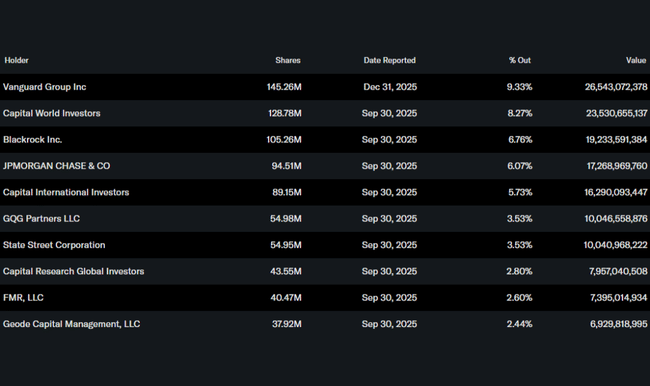

Structura acționariatului rămâne extrem de stabilă. Peste 82% din acțiuni sunt deținute de investitori instituționali conduși de Vanguard, Capital World Investors și BlackRock. Acest lucru creează o presiune pe termen lung pentru a menține un flux de numerar puternic, o creștere a profitului pe acțiune și o politică de dividende consecventă, care este pe deplin în conformitate cu strategia actuală a PMI.

Așteptările analiștilor

Consensul analiștilor consideră rezultatele Philip Morris International ca fiind în mare parte pozitive. În special, experții laudă capacitatea companiei de a transforma declinul structural al pieței țigaretelor într-o creștere durabilă pe termen lung prin intermediul produselor fără fum. Perspectivele de creștere cu două cifre a EPS ajustat și confirmarea obiectivelor pe termen lung pentru perioada 2026-2028 sunt, de asemenea, privite pozitiv.

Pe de altă parte, analiștii avertizează asupra riscurilor de reglementare, în special în ceea ce privește taxele și restricțiile de comercializare, precum și asupra unei posibile încetiniri a cererii consumatorilor în unele regiuni emergente. Cu toate acestea, Philip Morris este adesea citat ca fiind cel mai bine poziționat jucător din sector, capabil să combine creșterea, profitabilitatea ridicată și un dividend peste medie.