Rezultatele AT&T din trimestrul al patrulea arată o companie cu operațiuni bine controlate și capacitatea de a genera numerar constant. Profitul ajustat rămâne solid, iar afacerea de bază oferă stabilitate într-un mediu competitiv.

Totuși, lipsesc elementele de surpriză. Creșterea veniturilor este limitată, iar perspectivele nu indică un catalizator care să schimbe povestea investițională. AT&T rămâne în primul rând o investiție defensivă, axată pe cash flow și dividend.

Cum a fost ultimul trimestru?

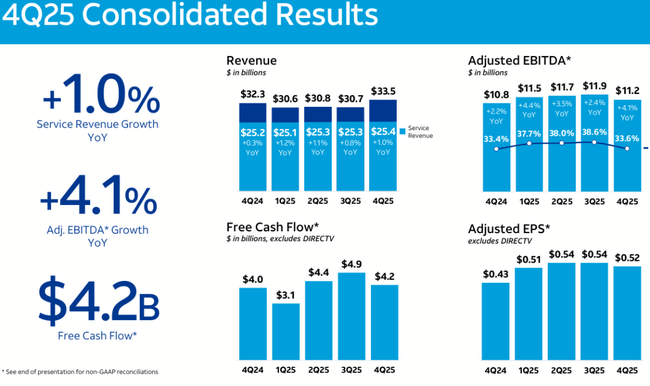

T4 2025 a confirmat tendința continuă de creștere scăzută a veniturilor, dar de performanță operațională solidă. Veniturile totale au ajuns la 32,3 miliarde de dolari, în creștere cu 0,3% de la an la an. Acesta este un impuls foarte limitat la nivel global, dar un semnal pozitiv provenind din activitatea de bază. Veniturile din servicii au crescut cu 1,0% de la an la an, ceea ce arată că serviciile de telecomunicații de bază au menținut o traiectorie ascendentă modestă.

Performanța operațională a fost mai puternică decât creșterea veniturilor. EBITDA ajustată în T4 a fost de 10,9 miliarde de dolari, în creștere cu 4,1% față de aceeași perioadă a anului trecut. Marja EBITDA a fost de 33,6%, ușor peste nivelurile din T4 2024, deși mult sub nivelul sezonier puternic din T3. Acest lucru confirmă faptul că AT&T $T poate menține disciplina costurilor, dar fără o pârghie semnificativă a marjei.

La nivelul veniturilor, compania a raportat un profit net de 4,16 miliarde de dolari. EPS ajustat a ajuns la 0,52 $, o îmbunătățire notabilă față de 0,43 $ în T4 2024, dar și o ușoară încetinire față de T3 2025. Astfel, profitabilitatea rămâne stabilă, nu se accelerează.

Din perspectiva numerarului, trimestrul a fost solid. Fluxul liber de numerar a fost de 4,2 miliarde USD, în scădere față de un T3 puternic, dar în contextul întregului an confirmă capacitatea companiei de a genera numerar chiar și cu investiții ridicate.

Cele mai importante date din T4 2025:

Venituri de 32,3 miliarde de dolari, +0,3% față de anul precedent

Venituri din servicii , +1,0% de la an la an

EBITDA ajustată 10,9 miliarde USD, +4,1% față de anul precedent

Marja EBITDA 33,6% față de anul precedent

Flux de numerar gratuit 4,2 miliarde USD

EPS ajustat 0,52 USD (față de 0,43 USD în anul anterior)

Privire pe segmente: unde AT&T câștigă și pierde avânt

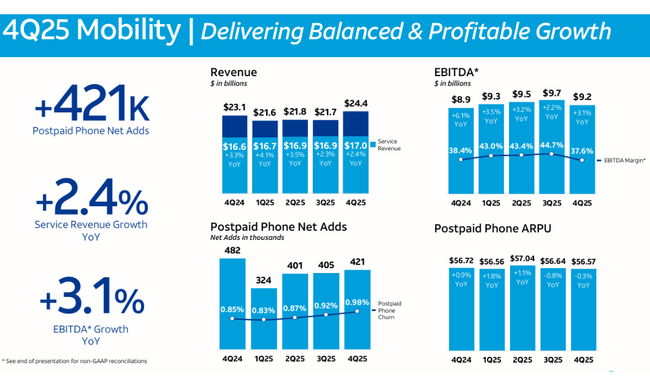

Segmentul de telefonie mobilă rămâne un pilon de stabilitate. Adăugările nete de telefoane postplătite au fost de +421k, un rezultat solid într-un mediu extrem de competitiv. ARPU postplătit a crescut la 56,72 $ (+0,9% față de anul precedent), indicând o bună retenție a clienților. Veniturile din servicii în segmentul de telefonie mobilă au crescut cu 2,4% de la an la an și EBITDA cu 3,1% de la an la an, confirmând o creștere echilibrată și profitabilă.

Infrastructura optică continuă să înregistreze performanțe foarte bune. AT&T Fiber a adăugat 283 000 de clienți în T4, în timp ce Internet Air a câștigat alți 221 000. Veniturile din fibră au crescut cu 13,6% de la an la an, iar ARPU din fibră a ajuns la 72,87 dolari, mult peste banda largă tradițională. De asemenea, este esențială creșterea ratei de convergență la 42%, ceea ce înseamnă că tot mai mulți clienți utilizează simultan mai multe servicii AT&T și le sporesc valoarea pe termen lung.

Business Wireline, pe de altă parte, rămâne o verigă slabă. EBITDA din acest segment a scăzut cu 6,7% de la an la an, reflectând declinul structural al conectivității comerciale tradiționale. Deși creșterea fibrei optice și a conectivității avansate a atenuat o parte din declin, tendința rămâne negativă.

Comentariul conducerii

Conducerea accentuează creșterea echilibrată, stabilitatea și disciplina în alocarea capitalului. Mobilul, fibra și convergența clienților din întregul portofoliu rămân priorități strategice.

Comunicațiile indică faptul că AT&T nu vizează o expansiune agresivă. În schimb, se concentrează pe maximizarea valorii infrastructurii existente, menținerea unei rețele de calitate și îmbunătățirea treptată a flexibilității financiare. Această abordare conservatoare este un motiv cheie pentru care titlul este văzut mai degrabă ca o investiție defensivă decât ca o poveste de creștere.

Perspective

Perspectivele pentru perioada 2026-2028 confirmă o traiectorie de creștere constantă, dar limitată. Conducerea se așteaptă la o creștere anuală a veniturilor din servicii în intervalul scăzut de o singură cifră, adică fără o accelerare semnificativă. Se preconizează că EBITDA ajustat va crește cu 5%+ în 2026, cu o îmbunătățire treptată spre 5%+ până în 2028.

Se preconizează căinvestițiile de capital vor rămâne în intervalul 23-24 de miliarde de dolari pe an, ceea ce implică continuarea investițiilor în rețea fără creșteri semnificative. Un punct cheie al perspectivei este fluxul de numerar liber, care se așteaptă să ajungă la peste 18 miliarde USD în 2026, peste 19 miliarde USD în 2027 și peste 21 miliarde USD în 2028. Acest lucru este esențial atât pentru sustenabilitatea dividendelor, cât și pentru reducerea datoriilor.

În ceea ce privește câștigurile, firma se așteaptă la un EPS ajustat de 2,25-2,35 USD în 2026 și la un CAGR de două cifre pe trei ani până în 2028, ceea ce sugerează o îmbunătățire treptată mai degrabă decât o creștere spectaculoasă.

Rezultate pe termen lung

Perspectiva pe termen lung arată o companie care a trecut printr-o restructurare dureroasă și se află acum într-o fază de normalizare. Veniturile în 2025 ajung la 125,6 miliarde de dolari, reprezentând o creștere anuală de 2,7%, după o perioadă de stagnare în 2024. Acest lucru confirmă faptul că AT&T funcționează într-un mediu cu o creștere structurală foarte limitată.

Stabilitatea este evidentă la nivelul profitului operațional. Venitul operațional a fost de 24,2 miliarde USD, practic neschimbat față de anul precedent. EBITDA a crescut la 53,2 miliarde USD (+20,9% de la an la an), reflectând o combinație de disciplină operațională și normalizare după elementele excepționale anterioare.

Cea mai vizibilă îmbunătățire s-a înregistrat la linia de jos. Venitul net a crescut la 21,9 miliarde USD, aproape dublu față de cifra pentru 2024, iar EPS a ajuns la 3,04 USD (+104% față de anul anterior). Cu toate acestea, acest salt ar trebui interpretat ca o revenire la normal după un an mai slab, nu ca o nouă tendință de creștere.

Numărul de acțiuni în circulație rămâne stabil, ceea ce înseamnă că modificările EPS reflectă într-adevăr tendințele profitabilității. AT&T confirmă astfel profilul pe termen lung al unei companii care maximizează valoarea prin fluxul de numerar, nu prin creșterea veniturilor.

Noutăți

Pe parcursul anului, AT&T a continuat să își extindă rețeaua de fibră optică, să își crească rata de convergență și să își reducă treptat datoriile. Compania a evitat achizițiile mari și rămâne conservatoare în politica sa de capital, ceea ce promovează stabilitatea, dar limitează potențialul pentru o expansiune mai rapidă.

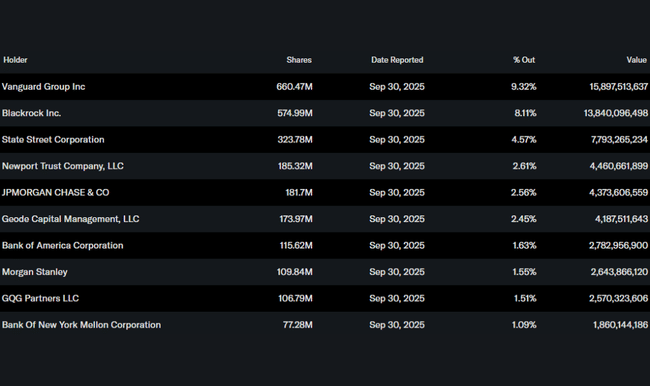

Structura acționariatului

Structura acționariatului este puternic instituțională. Instituția deține aproximativ 67% din acțiuni, cu Vanguard (9,3%), BlackRock (8,1%) și State Street (4,6%) fiind cei mai mari acționari. Participația redusă a insiderilor este în concordanță cu stadiul matur al firmei și cu natura pe termen lung a bazei de investiții.

Așteptările analiștilor

Consensul analiștilor rămâne prudent, dar stabil. AT&T este văzut ca un titlu defensiv, cu un randament atractiv al dividendelor și un flux de numerar previzibil. Analiștii apreciază îmbunătățirea structurii capitalului și stabilizarea rezultatelor, dar remarcă și potențialul limitat de creștere și sensibilitatea la condițiile macroeconomice. Astfel, reacția pieței de după profituri este în concordanță cu realitatea - AT&T livrează ceea ce promite, dar nu justifică o reevaluare în creștere.