Rezultatele Coca-Cola arată un model de afaceri extrem de rezistent, dar și limitele creșterii într-o piață globală matură. Veniturile cresc în principal prin prețuri și mix de produse, nu prin volume.

Anul 2025 a adus o creștere organică solidă și un EPS mai mare, însă efectele valutare, cheltuielile de marketing și elementele excepționale au apăsat pe marje. Pentru investitori, esențial este să distingă între tendințele structurale și distorsiunile contabile temporare.

Cum a fost ultimul trimestru?

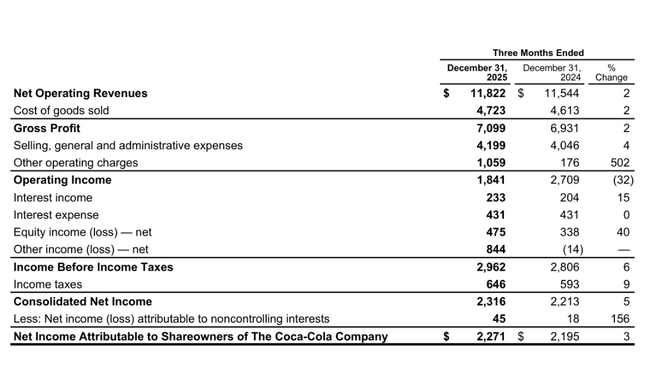

În trimestrul al patrulea din 2025, Coca-Cola $KO a realizat vânzări nete de 11,8 miliarde de dolari, în creștere cu 2% față de anul precedent. La prima vedere, aceasta este o cifră scăzută, dar dacă ne uităm la structură, este clar că activitatea principală a crescut mai repede. Vânzările organice, ajustate pentru efectele valutare și modificările de portofoliu, au crescut cu 5%. Această diferență este esențială, deoarece dolarul puternic rămâne unul dintre principalii factori care frânează cifrele raportate de Coca-Cola pe termen lung.

Creșterea veniturilor a fost determinată în principal de prețuri și de mixul de produse. Prețul/mixul a adăugat aproximativ 1% în trimestru, în timp ce vânzările de concentrate au crescut cu 4%. Unitățile vândute au crescut cu doar 1%, confirmând faptul că consumul de băuturi crește foarte lent la nivel global și chiar stagnează în unele regiuni. Astfel, Coca-Cola continuă să se bazeze pe capacitatea sa de a crește valoarea portofoliului vândut, mai degrabă decât pe creșterea volumului.

Profitabilitatea a atras cea mai mare atenție. Profitul operațional a scăzut cu 32% de la an la an, iar marja operațională s-a prăbușit la 15,6% de la 23,5% anul trecut. Cu toate acestea, această scădere nu reflectă o deteriorare a performanței operaționale. Reducerea fără numerar a valorii mărcii BODYARMOR de 960 milioane USD și efectele valutare negative au jucat un rol esențial. Ajustat pentru aceste elemente, profitul operațional comparabil a crescut cu 13% în valute constante, demonstrând în mod clar că economia de bază a activității rămâne solidă.

Profitul raportat pe acțiune a crescut cu 4%, ajungând la 0,53 USD, în timp ce profitul pe acțiune ajustat a fost de 0,58 USD, în creștere cu 6% de la an la an. Și aici, dolarul puternic a avut un impact negativ, reducând creșterea cu aproximativ cinci puncte procentuale.

Comentariul directorului general

Evaluarealui James Quincey a evidențiat în special capacitatea întregului sistem Coca-Cola de a obține performanțe constante în toate regiunile, chiar și într-un mediu de incertitudine crescută. El a declarat că 2025 a confirmat că combinația de mărci globale puternice, marketing relevant la nivel local și gestionarea disciplinată a costurilor creează un model sustenabil pe termen lung.

Quincey a sugerat, de asemenea, că următoarea fază a evoluției companiei va fi mai puțin legată de extinderea portofoliului și mai mult de calitatea execuției. Accentul se va pune pe transformarea digitală, pe lucrul mai aprofundat cu datele, pe o mai bună direcționare a marketingului și pe o colaborare mai eficientă cu partenerii de execuție. Scopul nu este de a maximiza volumul pe termen scurt, ci de a crește valoarea per consumator pe termen lung.

Perspective pentru 2026

Conducerea a oferit o perspectivă care poate fi descrisă ca fiind conservatoare, dar realistă. Coca-Cola se așteaptă la o creștere organică a veniturilor între 2% și 4%, ceea ce este în concordanță cu tendința pe termen lung a companiei. Câștigurile ajustate pe acțiune în valută constantă ar trebui să crească cu 4% până la 6%, ratele valutare fiind probabil ușor pozitive de această dată.

Gestionarea numerarului este un punct important. Compania intenționează să mențină cheltuielile de capital sub 5% din vânzări și conversia fluxului de numerar liber peste 80%. Acest lucru creează un spațiu confortabil pentru noi creșteri ale dividendelor și menținerea unui profil atractiv al plăților, care este unul dintre principalele motive pentru care investitorii dețin Coca-Cola.

Rezultate pe termen lung și dezvoltare structurală

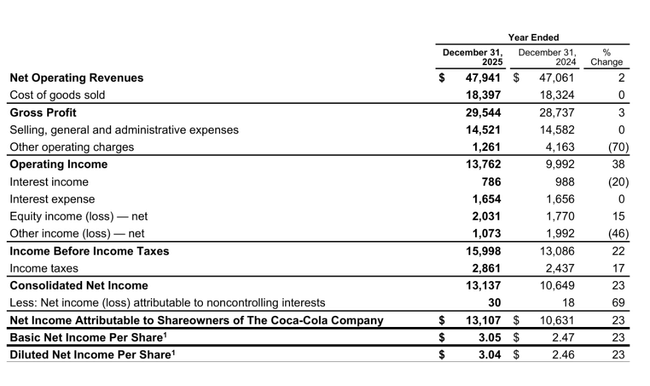

O privire asupra ultimilor patru ani arată în mod clar cum Coca-Cola a intrat într-o fază de creștere extrem de stabilă, dar puțin dinamică. Veniturile au crescut de la aproximativ 38,7 miliarde de dolari în 2021 la peste 47 de miliarde de dolari în 2024. Rata de creștere a încetinit treptat, dar a rămas constantă prin perioade de inflație ridicată și fluctuații valutare.

Profitul brut a crescut mai rapid decât vânzările, confirmând puterea mărcilor și capacitatea acestora de a transfera costurile mai mari către prețurile finale. La nivelul profitului operațional, tendința a fost mai volatilă. Anul 2024 a adus o scădere a profitului operațional de aproximativ 12%, în principal din cauza creșterii investițiilor în marketing și a costurilor de restructurare. Cu toate acestea, EBITDA rămâne stabil în intervalul 14 - 16 miliarde USD pe termen lung, confirmând calitatea ridicată a fluxului de numerar.

Profitul net a fost de aproximativ 9-10 miliarde USD pe an în ultimii ani, iar profitul pe acțiune a crescut doar moderat. Acesta este un rezultat direct al maturității pieței, nu al slăbiciunii mărcii. În prezent, Coca-Cola maximizează rentabilitatea capitalului, nu creșterea volumului, ceea ce este exact ceea ce așteaptă un investitor conservator.

Noutăți și mișcări strategice

Anul 2025 a fost marcat de o consolidare a relevanței locale a mărcii. Compania a investit masiv în platforme de marketing destinate consumatorilor mai tineri, evenimentelor sportive și oportunităților de consum local. În același timp, au fost efectuate schimbări organizaționale, inclusiv crearea rolului de Chief Digital Officer pentru a alinia datele, eficiența digitală și operațională în toate regiunile.

Aceste schimbări nu au un impact financiar imediat, dar sunt menite să crească competitivitatea pe termen lung a sistemului și să reducă riscul ca Coca-Cola să piardă contactul cu o nouă generație de consumatori.

Structura acționariatului

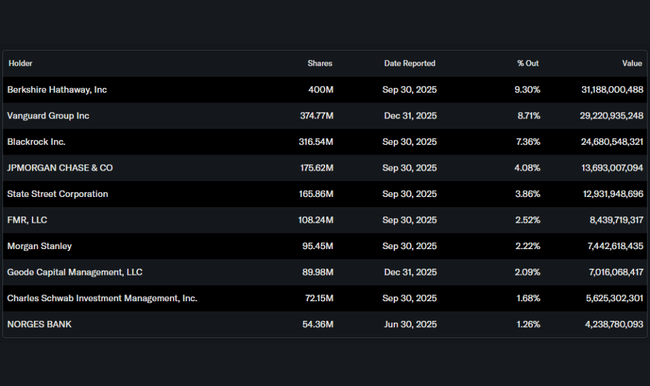

Structura acționariatului rămâne extrem de stabilă. Berkshire Hathaway deține o participație semnificativă, la fel ca Vanguard și BlackRock. Proporția ridicată de investitori instituționali sprijină orizontul de gestionare pe termen lung al companiei și accentul pus pe dividende, mai degrabă decât pe experimentele de capital pe termen scurt.

Așteptările analiștilor

Consensul analiștilor vede Coca-Cola ca un titlu defensiv, cu potențial de creștere limitat, dar cu un grad ridicat de certitudine. Așteptările se învârt în jurul unor rate de creștere a câștigurilor cu o singură cifră, variabilele cheie rămânând fluctuațiile valutare, capacitatea de a menține disciplina prețurilor și nivelul investițiilor în marketing.

Unele bănci au avertizat că acțiunile ar putea fi sub presiune pe termen scurt din cauza volumelor stagnante și a marjelor fluctuante, însă povestea investiției pe termen lung rămâne neschimbată: mărci stabile, flux de numerar puternic și un dividend fiabil.