Rezultatele CVS Health confirmă creșterea continuă a afacerii și niveluri record ale veniturilor, însă scot în evidență dificultățile mediului de sănătate din SUA. Presiunile de reglementare și reformele structurale se suprapun peste transformarea pe termen lung a modelului de afaceri.

Anul 2025 a fost unul de tranziție. Creșterea veniturilor a continuat, performanța ajustată s-a îmbunătățit și fluxul de numerar a rămas solid, dar amortizările și costurile excepționale au distorsionat profitul raportat. Tocmai acest contrast definește teza investițională actuală.

Cum a fost ultimul trimestru?

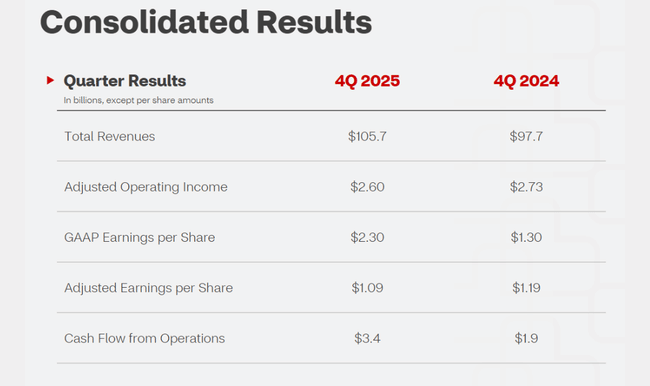

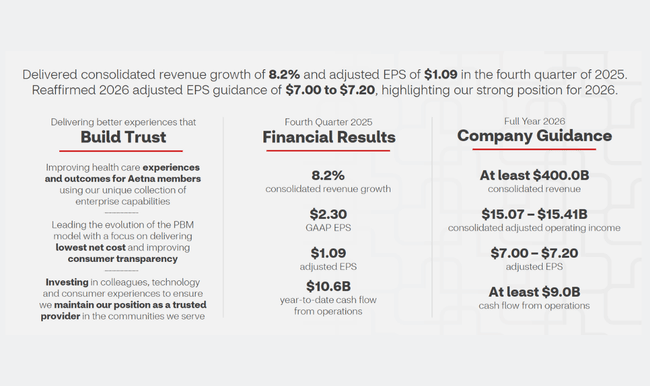

În trimestrul al patrulea din 2025, CVS Health $CVS a obținut venituri totale de 105,7 miliarde de dolari, în creștere cu 8,2% față de anul precedent. Creșterea a fost determinată de toate segmentele majore - asigurări de sănătate, servicii medicale și farmacii cu amănuntul. În ceea ce privește volumul de afaceri, a fost un trimestru puternic, confirmând faptul că cererea de servicii medicale și produse farmaceutice rămâne robustă, chiar și într-un mediu cu costuri mai mari și schimbări de reglementare.

Cu toate acestea, profitul operațional raportat a scăzut de la 2,37 miliarde de dolari la 2,11 miliarde de dolari, în scădere cu aproximativ 11% față de anul anterior. Profitul operațional ajustat a fost de 2,60 miliarde de dolari, de asemenea în ușoară scădere față de anul trecut. Principalul factor negativ a fost segmentul de asigurări de sănătate al Aetna, unde schimbarea sezonieră a programului Medicare Part D ca urmare a măsurilor de reformă rezultate din Inflation Reduction Act a avut un impact semnificativ în trimestru. Aceste schimbări au condus la costuri mai mari la sfârșitul anului și au afectat profitabilitatea pe termen scurt a segmentului.

Câștigurile pe acțiune arată "dubla traiectorie" tipică a rezultatelor CVS. GAAP EPS a crescut de la 1,30 $ la 2,30 $, datorită efectelor fiscale și elementelor excepționale, în timp ce EPS ajustat a scăzut de la 1,19 $ la 1,09 $. Cifrele ajustate reflectă mai bine adevărata tendință de exploatare și explică de ce piața reacționează cu mai multă prudență la rezultate decât ar sugera doar creșterea veniturilor.

Comentariile conducerii

Comentariile directorului general David Joyner au încadrat în mod clar rezultatele într-un cadru strategic mai larg. Acesta a subliniat faptul că CVS își îndeplinește progresiv ambiția de a deveni "poarta de acces" către sistemul de sănătate din SUA - de la produse farmaceutice la asigurări și la îngrijirea primară și preventivă. Până în 2025, a spus el, compania a luat măsuri tangibile pentru a simplifica asistența medicală, a reduce prețurile medicamentelor și a îmbunătăți navigarea pacienților în sistem.

Din punctul de vedere al conducerii, principala concluzie este că transformarea afacerii se desfășoară conform planului, chiar dacă pune presiune asupra rezultatelor pe termen scurt. Joyner admite fără rezerve că modificările de reglementare și schimbările sezoniere în Medicare Part D complică comparațiile de la un an la altul, dar subliniază că performanța structurală a companiei se îmbunătățește. Astfel, conducerea comunică în mod clar că 2025 este un an de investiții și de tranziție, în timp ce 2026 este destinat să fie un an de stabilizare și de revenire la rezultate mai previzibile.

Perspective pentru 2026

CVS a confirmat orientările pentru întregul an 2026, oferind investitorilor un punct de referință clar. Compania se așteaptă la un EPS GAAP în intervalul 5,94-6,14 $ și un EPS ajustat între 7,00-7,20 $. De asemenea, a redus așteptările privind fluxul de numerar operațional la cel puțin 9 miliarde de dolari, reflectând o viziune mai prudentă asupra capitalului de lucru și a calendarului de plăți în sectorul asigurărilor.

Perspectivele presupun implicit că impactul negativ al reformei Medicare Part D va deveni mai ușor de gestionat și că îmbunătățirea disciplinei operaționale și a controlului costurilor va contribui la stabilizarea marjelor. Important pentru investitori, CVS continuă să genereze numerar puternic pentru a reduce datoriile și a-și menține politica de dividende.

Rezultate pe termen lung

Privind la ultimii patru ani, este clar că CVS Health a trecut printr-o perioadă extrem de volatilă. Veniturile au crescut de la 292 de miliarde de dolari în 2021 la 373 de miliarde de dolari în 2024, confirmând o tendință de creștere pe termen lung determinată de achiziții, extinderea serviciilor de sănătate și creșterea tribului de asigurări. Cu toate acestea, această creștere nu a fost însoțită de o rentabilitate stabilă.

Profitul operațional a variat semnificativ de la an la an, de la 13,3 miliarde de dolari în 2021, la o scădere în 2022, o redresare puternică în 2023 și o scădere semnificativă în 2024, când amortizarea fondului comercial și cheltuielile de restructurare au afectat rezultatele. Venitul net a urmat această tendință, EPS variind între extreme de aproximativ 3,3 USD și aproape 6,5 USD.

Astfel, imaginea pe termen lung arată o companie cu vânzări în creștere și o poziție puternică pe piață, dar și o afacere vulnerabilă la intervenția autorităților de reglementare, la reevaluările contabile și la schimbările structurale din industria sănătății din SUA. Capacitatea de a stabiliza marjele de exploatare va fi un test-cheie al următoarei etape a poveștii CVS.

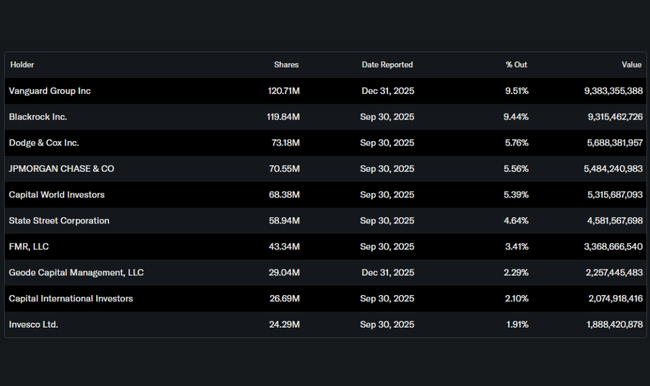

Structura acționariatului

CVS are o bază instituțională foarte puternică. Aproximativ 90% din acțiuni sunt deținute de investitori instituționali, ceea ce sporește accentul pe rentabilitatea pe termen lung a capitalului și pe stabilitatea fluxului de numerar. Cei mai mari acționari sunt Vanguard, BlackRock, Dodge & Cox și JPMorgan, care privesc firma ca pe un pariu strategic pe industria de sănătate din SUA, cu o natură defensivă, dar cu potențial de transformare.

Așteptările analiștilor

Analiștii sunt împărțiți cu privire la CVS, dar prevalează încă o viziune constructivă prudentă. De exemplu, analiștii de la JPMorgan subliniază de mult timp că presiunea profitabilității pe termen scurt este prețul schimbării structurale și că un catalizator cheie va fi stabilizarea segmentului asigurărilor de sănătate în 2026. Ținta de preț se află într-un interval care implică un potențial moderat de creștere dacă compania își confirmă capacitatea de a genera EPS ajustat peste 7 dolari și de a menține un flux de numerar puternic.