Shopify intră în 2026 din poziția unei companii care a încetat de mult să mai fie o poveste de creștere fără profit. Anul 2025 a adus o combinație de dinamică ridicată a veniturilor, rentabilitate operațională semnificativ îmbunătățită și generare robustă de numerar. Al patrulea trimestru a confirmat această tendință: vânzările au crescut cu 31% față de anul precedent, profitul brut s-a apropiat de 1,7 miliarde de dolari, iar compania a generat un flux de numerar liber de 715 milioane de dolari.

Shopify a reușit să mențină marje de două cifre ale fluxului de numerar gratuit timp de zece trimestre la rând, un semnal cheie pentru o companie cu o rată de expansiune atât de mare. În același timp, a anunțat un program de răscumpărare de acțiuni de până la 2 miliarde de dolari, indicând încrederea conducerii în viitor.

Cum a fost ultimul trimestru?

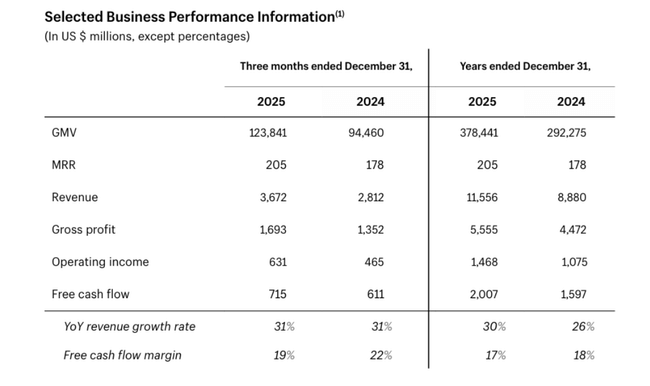

Al patrulea trimestru din 2025 a fost foarte puternic din punct de vedere al cifrelor. Volumul brut de marfă (GMV) vândut prin intermediul platformei a ajuns la 123,8 miliarde de dolari, în creștere de la 94,5 miliarde de dolari în urmă cu un an, reprezentând o creștere de aproximativ 31% de la an la an. Această creștere este importantă deoarece GMV reprezintă baza pentru veniturile din plăți, finanțare și alte servicii.

Veniturile pentru acest trimestru au fost de 3,672 miliarde de dolari, comparativ cu 2,812 miliarde de dolari în aceeași perioadă din 2024. Profitul brut a crescut la 1,693 miliarde de dolari, de la 1,352 miliarde de dolari. Profitul operațional a fost de 631 de milioane de dolari, în creștere de la 465 de milioane de dolari cu un an înainte. Acest lucru îmbunătățește în continuare marjele operaționale și confirmă că modelul de scalare al Shopify funcționează.

Fluxul liber de numerar pentru trimestru a fost de 715 milioane de dolari, o marjă de 19%, ceea ce continuă seria de zece trimestre consecutive cu marje de două cifre ale fluxului liber de numerar. Aceasta este o schimbare majoră față de acum câțiva ani, când afacerea era foarte investibilă și volatilă.

În ceea ce privește structura veniturilor, Subscription Services și Merchant Solutions au atins 777 de milioane de dolari și, respectiv, 2,895 miliarde de dolari. Soluțiile comerciale, și anume comisioanele din plăți, finanțare și alte servicii, rămân principalul motor al creșterii. Costurile au crescut mai lent decât veniturile, ceea ce s-a tradus într-o mai bună pârghie operațională.

Venitul net pentru trimestru a fost de 743 de milioane de dolari. Ajustat pentru impactul reevaluării capitalului, profitul net ajustat a fost de 594 de milioane de dolari, reflectând mai bine performanța reală a activității principale.

Pentru întregul an 2025, Shopify a câștigat atunci 11,556 miliarde de dolari, față de 8,880 miliarde de dolari în 2024. Profitul operațional a crescut de la 1,075 miliarde de dolari la 1,468 miliarde de dolari. Fluxul de numerar liber pentru acest an a ajuns la 2,007 miliarde de dolari, la o marjă de 17%.

Comentariul conducerii

Președintele Harley Finkelstein a numit 2025 un an "cu viteză maximă", în care Shopify $SHOP nu numai că accelerează creșterea, dar și construiește infrastructura pentru era comerțului alimentat de inteligența artificială. El a subliniat că 2026 va fi "anul creatorilor", iar Shopify dorește să fie în centrul afacerii acestora, de la prima comandă până la extinderea globală.

Directorul financiar Jeff Hoffmeister a lăudat combinația dintre creșterea cu 30% a veniturilor pentru întregul an și o marjă de 17% a fluxului de numerar liber. Acesta a declarat că societatea a fost capabilă să investească în proiecte cheie - catalogul de produse, asistentul Sidekick, un nou protocol de comerț universal și alte instrumente - și să mențină în continuare o profitabilitate puternică. El a subliniat, de asemenea, puterea în regiuni, mărimea comercianților și canalele de vânzări.

Perspective pentru 2026

Pentru primul trimestru al anului 2026, compania se așteaptă la:

o creștere a veniturilor în limita inferioară de 30 la sută de la an la an, similar cu trimestrul al patrulea din 2025

o creștere a profitului brut în limita superioară de 20 de procente

costuri de operare la 37-38% din vânzări

o marjă a fluxului de numerar liber în procente mici până la jumătatea zecilor, ușor sub nivelurile din primul trimestru al anului 2025

Un pas important este programul anunțat de răscumpărare de acțiuni de până la 2 miliarde de dolari. Compania nu are un ritm fix de răscumpărări, dar autorizația în sine semnalează că generează suficient numerar, văzând în același timp valoare pe termen lung în propriile acțiuni.

Rezultate pe termen lung

În 2021, vânzările au fost de 4,6 miliarde de dolari, profitul operațional a fost de 269 de milioane de dolari, iar venitul net a depășit 2,9 miliarde de dolari, datorită în parte efectelor unice. Anul 2022 a fost dramatic: în timp ce vânzările au crescut la 5,6 miliarde de dolari, compania a înregistrat o pierdere operațională de 822 de milioane de dolari și o pierdere netă de 3,46 miliarde de dolari. A fost o perioadă de investiții ridicate și o cădere a evaluărilor tehnologice.

Anul 2023 a marcat o stabilizare. Veniturile au fost de 7,06 miliarde de dolari, dar profitul operațional a fost în continuare negativ (-1.418). Profitul net a fost de numai 132 de milioane de dolari, afectat semnificativ de reevaluarea investițiilor.

Punctul de cotitură a venit în 2024. Veniturile au crescut la 8,88 miliarde de dolari, profitul operațional a ajuns la 1,075 miliarde de dolari, iar profitul net a fost de 2,019 miliarde de dolari. Compania a redus semnificativ costurile de exploatare și a restabilit disciplina.

Anul 2025 a accelerat această tendință: 11,556 miliarde de dolari în venituri, 1,468 miliarde de dolari în profit operațional și peste 2 miliarde de dolari în flux de numerar liber. EBITDA a crescut la 1,338 miliarde de dolari. Acest lucru a transformat Shopify dintr-o companie în creștere, dar cu pierderi, într-o afacere scalabilă și foarte generatoare de numerar.

Creșterea GMV de la 292 de miliarde de dolari în 2024 la 378 de miliarde de dolari în 2025 confirmă faptul că platforma câștigă cotă de piață. În prezent, compania deține mai mult de 14% din piața de comerț electronic din SUA.

Noutăți și mișcări strategice

În plus față de rezultatele financiare solide, Shopify continuă să își extindă rolul în ecosistemul comerțului. Printre factorii cheie se numără:

Creșterea cu 36% a vânzărilor internaționale.

Creșterea cu 27% a vânzărilor offline

Creștere cu 62% a volumului Shop Pay

creștere de 96% a volumului afacerilor B2B

Compania investește masiv în instrumente bazate pe inteligență artificială pentru a simplifica crearea magazinelor, marketingul și gestionarea cataloagelor. Acest lucru o ajută să construiască un avantaj față de concurenții mai mici și platformele tradiționale.

Structura acționariatului

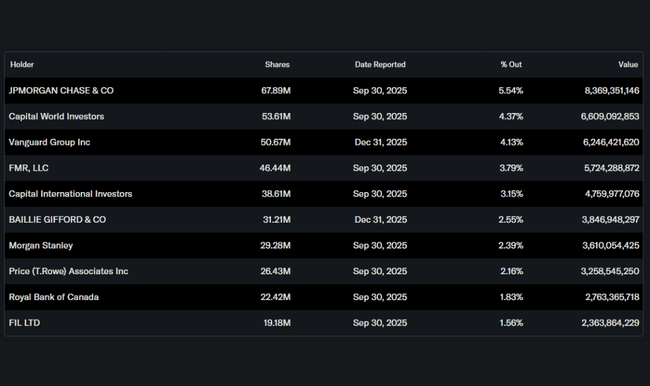

Instituția deține aproximativ 75,5% din acțiuni. Cei mai mari investitori instituționali sunt:

JPMorgan Chase cu o participație de 5,5%,

Capital World Investors cu aproximativ 4,4%,

Vanguard Group cu mai mult de 4%,

FMR (Fidelity) cu aproape 3,8%.

Ponderea scăzută a insiderilor (0,19%) înseamnă că structura acționariatului este puternic instituțională, iar acțiunile sunt sensibile la mișcările fondurilor mari.

Așteptările analiștilor

Analiștii consideră că Shopify este una dintre companiile cu cea mai mare creștere în spațiul infrastructurii de comerț digital. Consensul se concentrează pe menținerea unei creșteri anuale a veniturilor de peste 25% și pe extinderea treptată a marjelor operaționale prin extinderea serviciilor financiare și de plată.

Combinația de creștere ridicată, flux de numerar robust și răscumpărări de acțiuni este apreciată pozitiv. Evaluările ridicate și sensibilitatea la o încetinire macroeconomică care ar putea afecta volumele comercianților rămân un risc.