Anul 2025 a avut un caracter „cu două viteze” pentru BAT. Afacerea tradițională cu țigarete a continuat să genereze numerar stabil prin puterea de preț și mix, în timp ce tranziția către produse fără fum s-a dovedit sensibilă la reglementare și taxe.

Veniturile raportate au scăzut cu 1,0% la 25,61 miliarde lire, însă la cursuri constante au crescut cu 2,1%. Diferența valutară este esențială pentru interpretare. Numărul utilizatorilor de produse fără fum a crescut cu 4,7 milioane, la 34,1 milioane, iar ponderea lor în venituri a ajuns la 18,2%.

Cum a fost ultimul trimestru?

$BTI publică rezultatele preliminare pentru întregul an, dar unele tendințe cheie sunt evidente doar în modul în care firma descrie a doua jumătate a anului și factorii regionali. Impulsul "noii categorii" s-a îmbunătățit în 2025 - în special produsele orale moderne - în timp ce firma a extras, de asemenea, o performanță surprinzător de puternică din țigările tradiționale în SUA, datorită prețului și mixului. Aceasta este combinația pe care, în mod paradoxal, o doresc investitorii în companiile producătoare de tutun: o transformare către produsele fără fum, dar fără a rupe vaca de muls tradițională mai repede decât poate crește noua afacere.

La valute constante, vânzările grupului au crescut cu 2,1%, iar motorul a fost în mod clar în SUA, unde vânzările au crescut cu 5,5%. BAT spune că SUA a fost ajutată de o combinație între un efect puternic de preț/mix în țigări și o creștere foarte puternică a Velo Plus, unde produsele orale moderne au crescut cu 310% de la an la an la 327 milioane de lire sterline. Aceasta este o rată extrem de ridicată, care în tutun înseamnă adesea două lucruri în același timp: în primul rând "efectul de lansare" și câștigarea rapidă a cotei și, în al doilea rând, că societatea investește în promovare și distribuție și caută să facă din această categorie o categorie pe termen lung.

Performanța vaporizatorului, pe de altă parte, este partea mai slabă a poveștii. Compania admite un declin al vânzărilor de vaporizatoare, în principal din cauza proliferării produselor ilegale în SUA și Canada și, de asemenea, din cauza modificărilor de reglementare și fiscale din unele țări europene. Acest lucru este important, deoarece vaporizatoarele au fost considerate în mod istoric principala "alternativă" la țigări. BAT spune acum efectiv: produsul nostru Vuse are un potențial bun pe termen lung, dar pe termen scurt categoria este distorsionată de piața ilicită și fără o mai bună aplicare a normelor nu ne putem aștepta la o creștere lină.

Cele mai importante puncte:

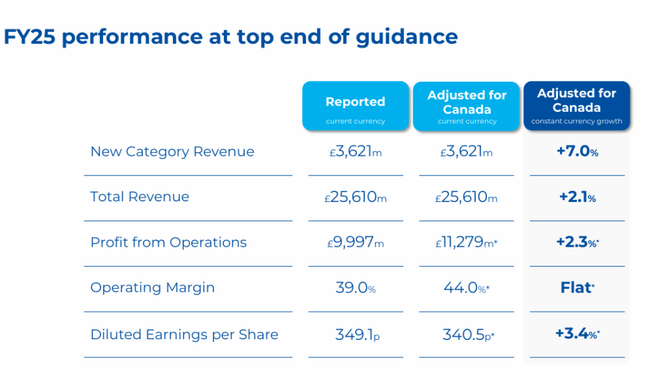

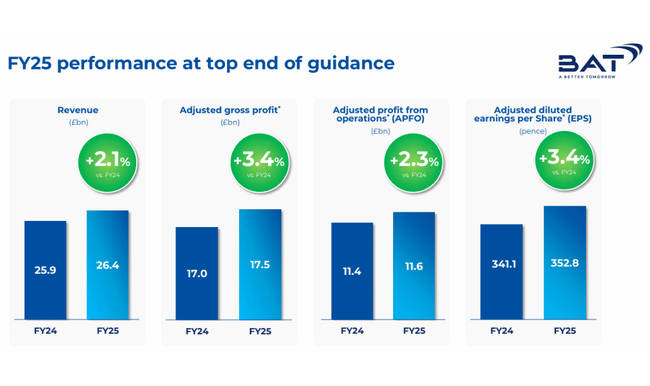

Venituri: 25,610 miliarde £.

-1,0% de la an la an

+2,1% la rate de schimb constante

Noi categorii - venituri: £3.621bn.

+7,0% la rate de schimb constante

Produsele fără fum ca procent din vânzări: 18,2% (+70bps)

Profit operațional (raportat): 9,997 miliarde £.

+265 %

Profit operațional ajustat: +2,3%

Marja operațională raportată: 39,0%

Marja operațională ajustată: 44,0% (stabilă de la an la an)

Profitul pe acțiune (EPS diluat, raportat): 349,1p

+157 %

Câștiguri pe acțiune ajustate: +3,4%

Flux net de numerar din operațiuni: 6,342 miliarde £

Comentariu CEO

Tadeu Marroco construiește întreaga poveste despre 2025 pe "accelerarea dinamicii" și pe faptul că societatea a obținut rezultate la limita superioară a previziunilor sale. În practică, aceasta este o comunicare de genul: avem sub control partea tradițională a afacerii, creșterea și marjele se îmbunătățesc în ceea ce privește produsele fără fum, iar lichiditățile ne oferă spațiu atât pentru investiții, cât și pentru plăți.

Ceea ce consideră a fi cel mai valoros este un detaliu specific din SUA: Velo Plus a înregistrat o creștere a vânzărilor de trei cifre, marca Velo a ocupat locul al doilea în ceea ce privește cota de volum și de valoare și - ceea ce este crucial pentru piață - a obținut o "rentabilitate categorică" în decurs de un an de la lansare. Acest lucru sugerează că nu este vorba doar de o fază de achiziție costisitoare, ci că produsul poate genera o contribuție la profit relativ repede.

În ceea ce privește Vuse, tonul este mai prudent, dar structurat: îmbunătățirea performanței este încurajatoare, doar că întregul segment este împiedicat de oferta ilegală. Marroco pariază, în esență, că, în timp, va exista o aplicare mai strictă la nivel federal și de stat, iar jucătorii legali vor beneficia. Acesta este un "pariu de reglementare" semnificativ: fără el, creșterea vaporizatoarelor ar putea stagna și mai mult.

La nivel regional, CEO-ul spune că AME (America și Europa) continuă să atragă mai multe categorii de produse, în timp ce APMEA (Asia-Pacific, Orientul Mijlociu, Africa) a fost afectată de probleme fiscale și de reglementare în Bangladesh și Australia.

Perspective pentru 2026

Perspectivele sunt scrise destul de simplu și, în același timp, firma își acoperă spatele: se așteaptă să aibă performanțe la limita inferioară a perspectivelor sale pe termen mediu.

Pentru 2026, BAT se așteaptă ca volumul pieței globale de țigări să scadă cu aproximativ 2%. Cu toate acestea, BAT țintește o creștere a vânzărilor în valută constantă de 3-5%, iar vânzările din noile categorii se așteaptă să crească la o rată scăzută de două cifre. Profitul operațional pe o bază ajustată se așteaptă să crească cu 4-6% și să fie "în a doua jumătate a anului mai puternic decât în prima", ceea ce înseamnă, de obicei, că o parte din investiții și costuri vor veni mai devreme, iar beneficiile vor veni mai târziu. Câștigul ajustat pe acțiune este de așteptat să crească cu 5-8%, dar din nou la limita inferioară.

În ceea ce privește moneda, compania spune direct că se așteaptă la un impact negativ de aproximativ 1% al ratei de tranzacționare asupra câștigurilor și la un vânt negativ de aproximativ 3% asupra creșterii EPS ajustate din conversia valutară. Acesta este exact tipul de lucru care poate părea un detaliu, dar pentru o firmă globală, determină adesea dacă cifrele principale "arată bine" sau nu, chiar dacă realitatea operațională este bună.

Din perspectiva bilanțului, important este angajamentul de a reduce datoria până la 2,0-2,5× datoria netă în raport cu EBITDA până la sfârșitul anului 2026. În prezent, compania se situează în jurul valorii de 2,48×, deci deja practic în interiorul obiectivului, și intenționează să atingă acest obiectiv datorită unei conversii foarte ridicate a numerarului operațional, unde vizează peste 95%. Acest lucru este mai important pentru titlul de dividend decât procentul de creștere a veniturilor unice: capacitatea de a genera numerar, menținând în același timp sub control efectul de levier.

Rezultate pe termen lung

Bilanțul pe patru ani confirmă profilul structural puternic, dar volatil din punct de vedere contabil, al companiei. Veniturile cresc de la 25,684 miliarde GBP în 2021 la 27,655 miliarde GBP în 2022, apoi scad ușor la 27,283 miliarde GBP în 2023 și la 25,867 miliarde GBP în 2024. Profitul brut se menține peste 21 miliarde GBP. 21,087 miliarde GBP în 2021, 22,851 miliarde GBP în 2022, 22,392 miliarde GBP în 2023 și 21,431 miliarde GBP în 2024, reflectând prețurile puternice și marja ridicată din sectorul tutunului tradițional.

Cele mai mari fluctuații se înregistrează la nivelul profitului operațional și net. Venitul din exploatare a fost de 10,234 miliarde GBP în 2021 și de 10,523 miliarde GBP în 2022, dar a scăzut la - 15,751 miliarde GBP în 2023 din cauza unor elemente excepționale masive, înainte de a reveni în teritoriu pozitiv în 2024, la 2,736 miliarde GBP. Aceeași situație se înregistrează și în cazul profitului net: 6,801 miliarde GBP în 2021, 6,666 miliarde GBP în 2022, o pierdere de -14,367 miliarde GBP în 2023 și o revenire la profit de 3,068 miliarde GBP în 2024. Acest lucru confirmă faptul că este esențial să se separe performanța operațională structurală de evenimentele contabile excepționale atunci când se evaluează BAT.

Ce s-a schimbat cu adevărat în mixul de activități în 2025

Cel mai puternic semnal structural este trecerea produselor fără fum la 18,2% din vânzări și creșterea numărului de utilizatori la 34,1 milioane. Acest lucru este important din trei motive. În primul rând, crește ponderea categoriilor de creștere în vânzările totale, reducând dependența de scăderea volumelor de țigări. În al doilea rând, compania afirmă în mod explicit că investește în cele mai profitabile piețe, iar prioritatea este creșterea contribuției la profit, nu doar urmărirea vânzărilor. Și în al treilea rând, "noile categorii" nu mai reprezintă doar o cheltuială, ci încep să fie un capitol semnificativ al profitului - contribuția categoriilor din noile categorii a crescut cu 77%, ajungând la 442 milioane de lire sterline, iar marja de contribuție a crescut la 11,8%.

Acesta este exact punctul în care transformarea trece de la povestea de marketing la realitatea contabilă: creșterea veniturilor este bună, dar creșterea contribuției la profit este ceea ce poate proteja dividendul și răscumpărările pe termen lung.

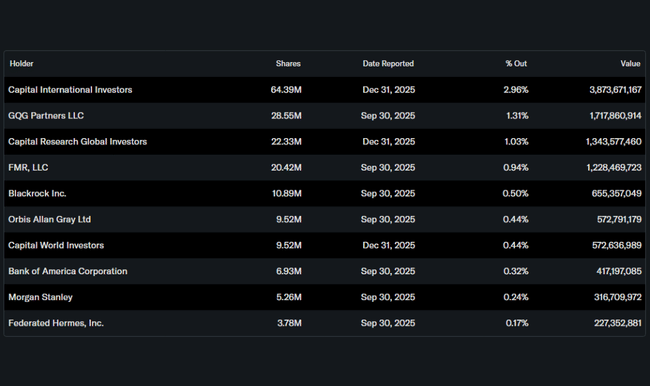

Structura acționariatului

În comparație cu blue chips-urile din SUA, BAT este mai puțin "încărcată instituțional". Instituțiile dețin aproximativ 13,5% din acțiuni, iar deținerile din interior sunt minime. Cele mai mari dețineri instituționale includ Capital International Investors (c. 2,96%), GQG Partners (1,31%), Capital Research Global Investors (1,03%) și FMR (0,94%). Pentru titlurile britanice, acest lucru este adesea legat de structura deținerii prin diverse conturi nominalizate și de specificul evidenței, dar aspectul pentru investitori este mai practic: rata de schimb poate fi mai sensibilă la fluxul de capital pentru un nucleu instituțional "greu" mai mic decât este obișnuit, de exemplu, în cazul Coca-Cola.

Alocarea capitalului și randamentul pentru acționari

BAT pentru 2026 confirmă două lucruri pe care investitorii în dividende vor să le audă: creșterea dividendelor și răscumpărările. Dividendul pe acțiune crește cu 2%, până la 245,04 pence, în timp ce firma plănuiește o răscumpărare de acțiuni în valoare de 1,3 miliarde de lire sterline în 2026. La aceasta se adaugă angajamentul de a aduce datoria în intervalul țintă 2,0-2,5x până la sfârșitul anului 2026 și de a menține o conversie de numerar foarte ridicată. Acesta este profilul tipic de "randament în numerar" al companiilor producătoare de tutun: creșterea veniturilor tinde să fie moderată, dar rentabilitatea capitalului este principala teză de investiții.

Ce trebuie urmărit în 2026

Cel mai important, există trei puncte de monitorizare specifice care ne spun dacă teza investiției este îndeplinită.

Primul este rata de creștere a produselor orale avansate, în special în SUA, nu doar la nivel de vânzări, ci și la nivel de contribuție la profit. Dacă Velo menține un ritm ridicat, îmbunătățind în același timp profitabilitatea, va fi cea mai rapidă modalitate de a muta mixul de produse fără fum către o cotă mai mare.

Al doilea lucru este vaporizatorul Vuse și dezvoltarea pieței ilicite. Nu este vorba atât de mult despre marketing, cât despre aplicarea reglementărilor. Odată ce piața începe să se elibereze de produse ilegale, jucătorii legali au șansa de a crește. Dacă acest lucru nu se întâmplă, vaporizatoarele pot rămâne veriga slabă.

Al treilea este APMEA și riscul de reglementare. Compania însăși spune că Bangladesh și Australia îi fac rău în 2025. În cazul în care mediul se stabilizează, regiunea poate face o revenire parțială. Dacă nu, va continua să împiedice creșterea consolidată.