Moderna intră în 2026 cu ambiția de a reveni la creștere, dar realitatea cifrelor din trimestrul patru și din întregul an 2025 arată o companie în tranziție. Veniturile continuă să scadă din cauza încetinirii activității Covide, pierderile rămân semnificative, iar rezerva de lichidități se subțiază treptat. În timp ce conducerea vorbește despre un "impuls puternic" și despre o creștere de până la 10% a veniturilor în 2026, întrebarea cheie rămâne dacă noile produse și portofoliul pot compensa deficitul de venituri din pandemie.

Rezultatele trimestriale confirmă restructurarea continuă a costurilor și gestionarea mai disciplinată a cheltuielilor. Pentru investitori, nu numai dezvoltarea vânzărilor de vaccinuri sezoniere este acum critică, dar mai important este succesul proceselor de reglementare și al datelor clinice pentru a determina dacă Moderna se poate transforma dintr-o "companie covid" într-o platformă ARNm cu drepturi depline, cu venituri diversificate.

Cum a fost ultimul trimestru?

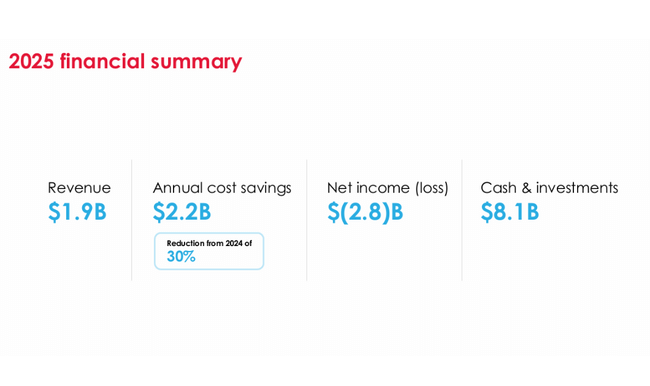

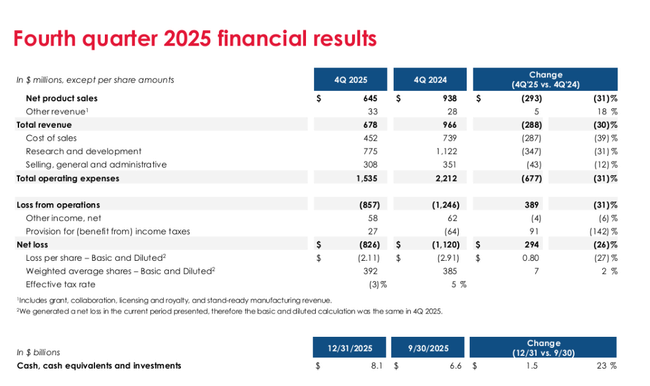

În al patrulea trimestru al anului 2025, veniturile Moderna au fost de 678 de milioane de dolari, în scădere cu 30% față de aceeași perioadă a anului 2024, de la 966 de milioane de dolari. Vânzările de vaccinuri Covid au rămas principala sursă de venituri, cu vânzări nete de produse de 645 de milioane de dolari, inclusiv 264 de milioane de dolari în SUA și 381 de milioane de dolari pe piețele internaționale. Alte venituri s-au ridicat la 33 de milioane USD.

Costul bunurilor vândute a fost de 452 milioane USD, inclusiv 34 milioane USD din redevențe către terți și 144 milioane USD din amortizarea stocurilor. De la un an la altul, aceste costuri au scăzut cu 39%, în principal din cauza costurilor mai mici de reziliere a contractelor și a amortizării mai mici a stocurilor.

Cercetarea și dezvoltarea (R&D) au fost de 775 milioane USD, în scădere cu 31% față de 1,122 miliarde USD în T4 2024. Compania continuă să reducă cheltuielile pe măsură ce finalizează studiile respiratorii de fază 3 de mare amploare și ca parte a prioritizării portofoliului său. Cheltuielile operaționale SG&A au fost de 308 milioane de dolari, în scădere cu 12% față de anul precedent.

Cheltuielile totale de exploatare au fost de 1,535 miliarde USD, rezultând o pierdere de exploatare de 857 milioane USD la venituri de 678 milioane USD. Pierderea netă pentru trimestru a fost de 826 milioane USD, comparativ cu o pierdere de 1,12 miliarde USD cu un an înainte. Pierderea pe acțiune a fost de -2,11 USD (față de -2,91 USD în T4 2024). Așadar, deși marja de pierdere se îmbunătățește, afacerea rămâne pe roșu.

Marja brută în trimestru a fost de aproximativ 33% (vânzări de 678 milioane USD minus costuri de vânzări de 452 milioane USD), reflectând volumele mai mici și presiunea asupra eficienței producției.

Anul complet 2025 în cifre

Pentru întregul an 2025, Moderna a generat venituri de 1,944 miliarde USD, în scădere cu 40% față de 3,236 miliarde USD în 2024. Din acestea, 1,818 miliarde USD au reprezentat venituri din produse și 126 milioane USD au reprezentat alte venituri. SUA a contribuit cu 1,2 miliarde USD, iar piețele internaționale cu 745 milioane USD.

Costul bunurilor vândute a fost de 868 de milioane de dolari (în scădere cu 41%), cheltuielile de cercetare și dezvoltare au fost de 3,132 miliarde de dolari (în scădere cu 31%), iar cheltuielile generale și administrative au fost de 1,018 miliarde de dolari (în scădere cu 13%). Cheltuielile totale de exploatare au fost de 5,018 miliarde de dolari.

Pierderea operațională pentru acest an a fost de 3,074 miliarde de dolari, pierderea netă a fost de 2,822 miliarde de dolari, comparativ cu 3,561 miliarde de dolari în 2024. Pierderea pe acțiune a fost de -7,26 dolari (față de -9,28 dolari în 2024). Îmbunătățirea este vizibilă, dar compania rămâne în continuare în pierdere semnificativă.

Numerarul, echivalentele de numerar și investițiile la 31 decembrie 2025 erau de 8,1 miliarde de dolari (față de 9,5 miliarde de dolari cu un an înainte). Această sumă include o retragere de 600 de milioane de dolari dintr-o linie de credit de 1,5 miliarde de dolari. Scăderea numerarului se datorează în principal pierderilor continue și investițiilor în conducte.

Comentariul directorului general

Stéphane Bancel a subliniat că societatea a redus costurile operaționale anuale cu aproximativ 2,2 miliarde USD în 2025, depășind semnificativ obiectivele interne. În același timp, a lansat un al treilea produs comercial și a deschis trei noi unități de producție în afara SUA.

Moderna intră în 2026 cu un "impuls puternic", potrivit conducerii, așteptându-se la o creștere de până la 10% a veniturilor din extinderea mNEXSPIKE și parteneriatele internaționale. CEO-ul subliniază, de asemenea, potențialul mai multor decizii de reglementare și date clinice în faza 2 și 3 care ar putea schimba fundamental profilul veniturilor companiei.

Perspective pentru 2026

Moderna vizează o creștere a veniturilor de până la 10% din 2025, aproximativ spre un nivel de aproximativ 2,1 miliarde de dolari. Se așteaptă ca veniturile să fie împărțite în proporție de aproximativ 50% pe piețele din SUA și 50% pe piețele internaționale.

Costuri preconizate:

Costul vânzărilor: aproximativ 0,9 miliarde USD

C&D: aproximativ 3,0 miliarde USD

SG&A: aproximativ 1,0 miliarde USD

Capex: 0,2-0,3 miliarde USD

Compania se așteaptă la o taxă fiscală neglijabilă și la o poziție finală de numerar cuprinsă între 5,5 și 6,0 miliarde USD la sfârșitul anului 2026 (fără retrageri suplimentare din facilitatea de credit). Aceasta implică continuarea ieșirii de numerar, deși într-un ritm mai lent.

Rezultate pe termen lung

Evoluția din ultimii ani ilustrează transformarea dramatică a companiei. În 2021, Moderna $MRNA va atinge 17,7 miliarde de dolari în vânzări și 12,2 miliarde de dolari în profit net și chiar 18,9 miliarde de dolari în vânzări și 8,36 miliarde de dolari în profit net în 2022. EPS-ul la acel moment era de peste 20 de dolari.

Anul 2023 a marcat un punct de cotitură brusc: veniturile au scăzut la 6,8 miliarde USD, iar compania s-a prăbușit la o pierdere netă de 4,7 miliarde USD. Aceasta a fost urmată de o nouă scădere în 2024, cu vânzări în scădere la 3,2 miliarde USD și o pierdere de 3,56 miliarde USD.

Prăbușirea veniturilor este aproape în întregime legată de scăderea cererii globale de vaccinuri covidiene. În același timp, însă, Moderna a crescut dramatic cheltuielile de cercetare și dezvoltare - de la 1,8 miliarde de dolari în 2021 la peste 6 miliarde de dolari în 2023.

Știri

În domeniul bolilor infecțioase, revizuirea vaccinului combinat antigripal și COVID continuă în Europa și Canada. Cu toate acestea, pentru vaccinul gripal de sine stătător, compania a primit o scrisoare de refuz la dosar din partea FDA și a solicitat o întâlnire de tip A pentru a clarifica calea de urmat.

Vaccinul împotriva norovirusului (mRNA-1403) are un studiu de fază 3 complet înrolat, cu date așteptate în 2026. În oncologie, continuă colaborarea cu Merck privind un vaccin personalizat, mRNA-4157 (intismeran autogene), în care combinația cu Keytruda a redus riscul de recidivă sau de deces cu 49% într-un studiu de fază 2b în melanom, comparativ cu Keytruda singur. Datele de fază 3 sunt așteptate potențial în 2026.

Structura acționariatului

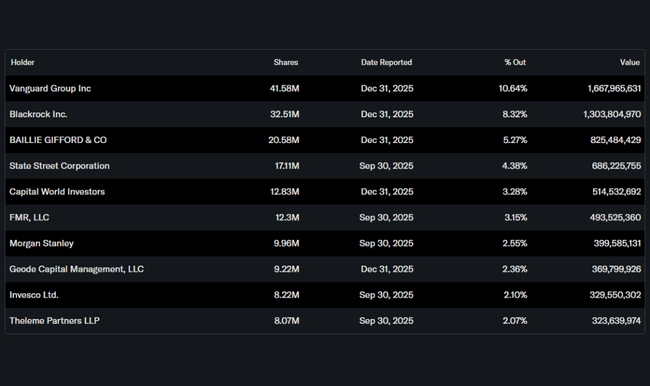

Structura acționariatului arată o dominanță instituțională puternică. Aproximativ 75% din acțiuni sunt deținute de instituții și mai mult de 81% din flotantul liber este deținut de instituții. Printre cei mai mari acționari se numără Vanguard (10,6%), BlackRock (8,3%), Baillie Gifford (5,3%) și State Street (4,4%). Persoanele din interior dețin aproximativ 7,4% din acțiuni, ceea ce reprezintă o proporție relativ ridicată și indică o oarecare aliniere a intereselor conducerii cu cele ale acționarilor.

Așteptările analiștilor

Analiștii urmăresc în special doi factori-cheie: succesul vaccinului respirator combinat și ritmul de ardere a numerarului. Consensul se concentrează asupra faptului dacă societatea poate atinge efectiv creșterea promisă de până la 10% a veniturilor în 2026, stabilizându-și în același timp pierderea operațională. Astfel, evaluarea acțiunilor rămâne în primul rând o funcție a așteptărilor privind viitoarele etape clinice, nu a profitabilității actuale.