Piața nu mai cumpără povești care arată impecabil în prezentare, dar se subțiază când ajungi la cash și la marje. În industrii cu cicluri lungi, backlog-ul poate crea senzația de „autostradă” a creșterii, însă investitorii caută dovada că execuția ține pasul: costurile sunt controlate, iar profitul urcă în aceeași viteză cu veniturile.

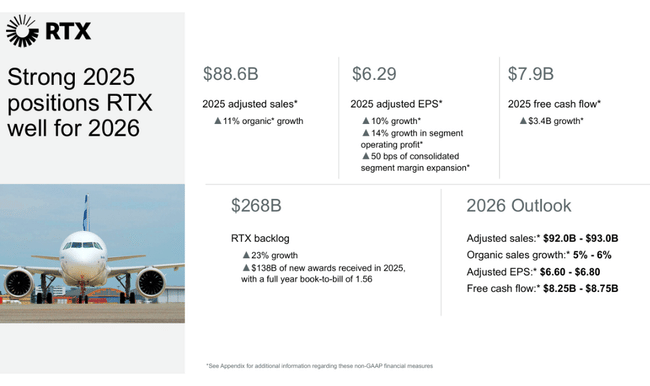

RTX închide 2025 cu semnale solide de revenire operațională: veniturile au urcat cu 12% la 24 de miliarde de dolari, cash flow-ul s-a îmbunătățit vizibil, iar backlog-ul record confirmă cerere structurală atât pe comercial, cât și pe apărare. În același timp, tabloul nu e perfect: EPS-ul ajustat a crescut mai lent decât veniturile, iar o parte din progres este încă „tăiată” de costuri mai mari, tarife și presiune fiscală.

Cum a fost ultimul trimestru?

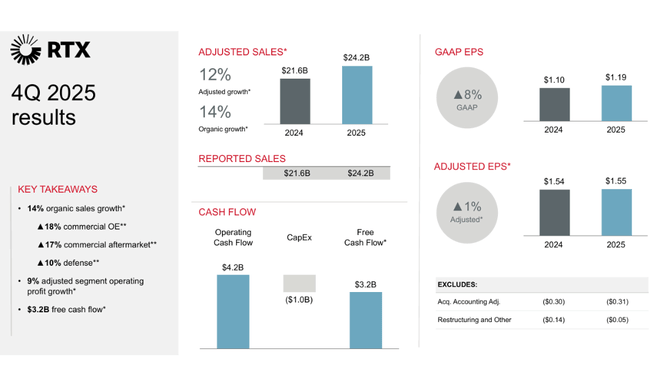

RTX $RTX a livrat în trimestrul al patrulea 2025 venituri de 24,2 miliarde de dolari, în creștere cu 12% de la an la an, sau 14% organic. Creșterea a fost larg răspândită în toate cele trei segmente majore, confirmând revenirea aviației comerciale și puterea continuă a bugetelor de apărare. Câștigurile GAAP pe acțiune au fost de 1,19 $, dar au fost afectate semnificativ de contabilitatea achizițiilor și de costurile de restructurare. EPS ajustat a ajuns la 1,55 $, în creștere cu doar 1% față de anul precedent, ceea ce arată că baza de costuri nu este încă complet optimizată.

Venitul net atribuibil acționarilor a fost de 1,6 miliarde de dolari, în timp ce venitul net ajustat a crescut la 2,1 miliarde de dolari, în creștere cu 2% față de anul anterior. Principalul aspect pozitiv al trimestrului a fost revenirea unui flux de numerar puternic, fluxul de numerar operațional ajungând la 4,2 miliarde USD, iar fluxul de numerar liber la 3,2 miliarde USD, un salt brusc de la sfârșitul slab până în 2024. Fluxul de numerar devine principalul argument pentru povestea investițională a RTX.

Vizibilitatea veniturilor viitoare s-a îmbunătățit, de asemenea, în mod semnificativ. Valoarea totală a portofoliului companiei a crescut la 268 de miliarde de dolari, din care 161 de miliarde de dolari sunt atribuite segmentului comercial și 107 miliarde de dolari contractelor de apărare. Acest raport confirmă faptul că RTX nu depinde unilateral de bugetele guvernamentale, ci beneficiază, de asemenea, de resurgența transportului aerian global.

Performanța segmentului: unde se creează valoare

Collins Aerospace a raportat pentru trimestrul al patrulea venituri de 7,7 miliarde de dolari, în creștere cu 3% față de anul precedent. Dar adevărata forță a fost în profitul operațional, care a crescut cu 27%, marja îmbunătățindu-se cu 340 de puncte de bază. Pe o bază ajustată, creșterea profitului a fost mai modestă, dar segmentul a beneficiat de o creștere puternică a pieței pieselor de schimb, care este semnificativ mai atractivă din punct de vedere al marjei decât livrările de aeronave noi.

Pratt & Whitney a fost motorul creșterii. Veniturile au crescut cu 25%, ajungând la 9,5 miliarde de dolari, în principal datorită volumelor mai mari de motoare comerciale și producției militare puternice. Profitul operațional a crescut cu 53%, deși creșterea ajustată a fost mai mică din cauza costurilor mai mari și a absenței elementelor unice de anul trecut. Cu toate acestea, segmentul prezintă în mod clar o pârghie operațională pe baza creșterii volumelor.

Raytheon a adăugat o creștere solidă, dar mai puțin dinamică. Veniturile au crescut cu 7% până la 7,7 miliarde de dolari, în timp ce profitul operațional ajustat a crescut cu 22%. Sistemele de apărare aeriană și programele navale joacă un rol cheie aici, unde cererea rămâne structural puternică din cauza tensiunilor geopolitice.

Comentariul directorului general

CEO-ul Chris Calio a numit 2025 un an decisiv în ceea ce privește disciplina operațională. În comentariile sale, el a subliniat că creșterea veniturilor, a câștigurilor și a fluxului de numerar este rezultatul unei execuții mai bune, nu doar al unei redresări ciclice. El a declarat că RTX intră în 2026 cu un "impuls semnificativ", susținut de un portofoliu record și de îmbunătățirea stabilității producției.

De asemenea, Calio a recunoscut deschis că investițiile în noi capacități și tehnologii rămân o prioritate cheie. Compania se concentrează pe extinderea liniilor de producție, scurtarea lanțurilor de aprovizionare și livrarea comenzilor la timp, ceea ce este deosebit de important pentru contractele de apărare. Astfel, directorul general consideră că anul 2026 este perioada în care RTX va transforma cererea puternică în marje mai mari și mai sustenabile.

Perspective pentru 2026: creștere cu o calitate mai bună

Pentru întregul an 2026, RTX se așteaptă la venituri ajustate în intervalul 92-93 miliarde de dolari, ceea ce implică o creștere organică de 5-6%. Se preconizează că profitul ajustat pe acțiune se va situa între 6,60 și 6,80 USD, ceea ce reprezintă o nouă accelerare față de 2025. Se preconizează că fluxul liber de numerar va crește la 8,25-8,75 miliarde USD, confirmând accentul pus de firmă pe randamentele în numerar, nu doar pe profitul contabil.

Perspectivele presupun, de asemenea, continuarea investițiilor în producție și tehnologie, ceea ce limitează creșterea marjei pe termen scurt, dar sporește competitivitatea pe termen lung. Piața privește această abordare în mod pozitiv, deoarece reduce riscul repetării problemelor operaționale din anii anteriori.

Rezultate pe termen lung

O privire asupra ultimilor patru ani arată că RTX a avut o perioadă semnificativ volatilă. Veniturile au crescut de la 67,1 miliarde de dolari în 2022 la 88,6 miliarde de dolari în 2025, cu cea mai mare accelerare în 2024 și 2025. Cu toate acestea, profitabilitatea a fluctuat semnificativ mai mult decât veniturile, profitul operațional scăzând brusc în 2023 pentru a crește cu peste 33% în 2025.

Profitul net a ajuns la 6,7 miliarde de dolari în 2025, în creștere cu 41% de la an la an, iar EPS a crescut cu aproape 40%. Dar acest salt nu este doar ciclic - el reflectă, de asemenea, stabilizarea costurilor, o îmbunătățire a mixului de comenzi și o revenire a efectului de levier operațional. Pe termen lung, acest lucru readuce RTX pe drumul cel bun către un model în care combinația dintre apărare și aviația comercială generează o creștere echilibrată și previzibilă.

Noutăți și disciplină de capital

În cursul anului, RTX a finalizat cesionarea unei părți din Collins Aerospace, simplificând portofoliul și eliberând capital pentru domenii-cheie. În același timp, compania continuă să extindă capacitatea de producție în domeniul motoarelor și al sistemelor de apărare, unde cererea este cea mai mare. Valoarea record a portofoliului de comenzi confirmă faptul că aceste investiții au un suport real în comenzile viitoare.

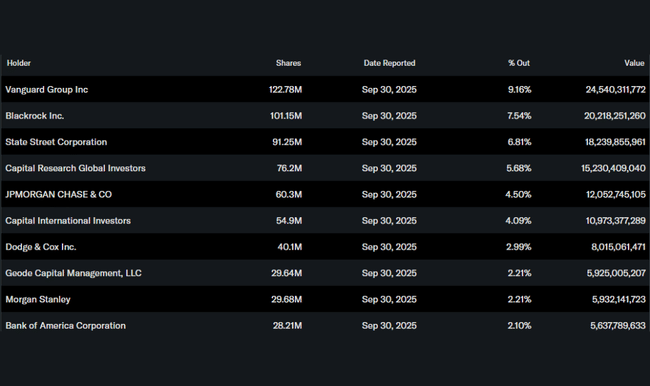

Structura acționariatului

RTX are o bază instituțională extrem de puternică - instituția deține mai mult de 81% din acțiuni. Cei mai mari acționari sunt Vanguard, BlackRock și State Street, confirmând că titlul este privit ca o poziție strategică pe termen lung, nu ca o speculație pe termen scurt.