În lumea EV, entuziasmul despre volume a fost înlocuit de un test mai dur: cine poate face unit economics să funcționeze. Reducerile de preț, costurile fixe mari și ritmul lent al eficientizării producției au arătat că profitabilitatea nu vine automat odată cu creșterea. De aceea, piața începe să aprecieze tot mai mult companiile care găsesc o cale credibilă către marje mai bune, chiar dacă această cale nu vine doar din vânzarea mașinilor.

Rivian a încheiat 2025 cu un progres vizibil al profitabilității brute: profitul brut consolidat pe întreg anul a fost pozitiv, la 144 milioane USD, după o pierdere de 1,2 miliarde USD în anul anterior, iar în T4 a raportat 120 milioane USD profit brut. Totuși, mesajul rămâne dublu: segmentul auto este încă structural fragil și depinde de disciplină de preț și de optimizarea costurilor. Punctul de cotitură pentru investitori este trecerea de la platforma R1 la viitorul R2, cu primele livrări către clienți planificate pentru T2 2026, în timp ce software-ul și serviciile — împinse în față de joint venture-ul cu Volkswagen Group — capătă rolul de principal motor al îmbunătățirii marjelor.

Rezultate trimestriale

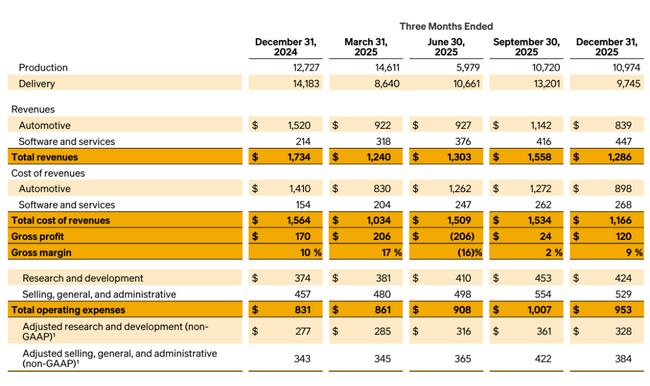

În al patrulea trimestru al anului 2025, Rivian $RIVN a produs 10.974 de vehicule și a livrat 9.745 de vehicule clienților. Veniturile consolidate au fost de 1,286 miliarde de dolari, în scădere de la 1,734 miliarde de dolari în aceeași perioadă din 2024. Principalul motiv a fost scăderea veniturilor din segmentul auto, care au scăzut cu 45% față de anul precedent, la 839 milioane de dolari.

Scăderea a fost determinată în principal de scăderea creditelor de reglementare, care au scăzut cu 270 de milioane de dolari de la un an la altul, de scăderea volumului livrărilor ca urmare a expirării stimulentelor fiscale, precum și de scăderea prețului mediu de vânzare ca urmare a unei proporții mai mari de EDV-uri electrice.

În schimb, segmentul de software și servicii a accelerat semnificativ. Vânzările aici au crescut cu 109% față de anul precedent, ajungând la 447 de milioane de dolari, în principal datorită dezvoltării arhitecturii electrice și a software-ului în colaborare cu Volkswagen, dar și datorită remarketingului și serviciilor.

Profitul brut al grupului a fost de 120 de milioane USD. Cu toate acestea, divizia auto a înregistrat o pierdere brută de 59 milioane USD, comparativ cu un profit de 110 milioane USD în T4 2024. Software-ul și serviciile, pe de altă parte, au generat un profit brut de 179 milioane USD, aproape triplu față de anul trecut. Acest lucru arată că, fără segmentul software, trimestrul ar fi fost din nou profund pe roșu.

Rezultatele întregului an 2025

Pentru întregul an, Rivian a produs 42.284 de vehicule și a livrat 42.247 de unități. Vânzările consolidate au crescut cu 8% până la 5,387 miliarde de dolari.

Vânzările de automobile au scăzut cu 15% de la an la an, la 3,83 miliarde de dolari, ca urmare a creditelor de reglementare mai mici și a volumului de livrări mai mic. Acest lucru a fost parțial compensat de creșterea prețurilor medii de vânzare și de o proporție mai mare de modele R1.

Software-ul și serviciile au înregistrat o creștere spectaculoasă de 222% până la 1,557 miliarde de dolari. Acest segment devine un pilon strategic al întregii companii.

Cea mai semnificativă este schimbarea la nivelul profitului brut. În timp ce Rivian a raportat o pierdere brută de 1,2 miliarde de dolari în 2024, aceasta a obținut deja un profit brut pozitiv de 144 de milioane de dolari în 2025. Segmentul auto rămâne pe roșu (-432 milioane USD), dar semnificativ mai bine decât -1,207 miliarde USD în 2024. Software-ul și serviciile au generat un profit brut de 576 milioane USD.

Comentariul conducerii

Fondatorul și CEO-ul RJ Scaringe a subliniat că 2025 a fost totul despre execuție și pregătirea pentru scalare. Acesta a declarat că societatea a pus bazele unei creșteri spectaculoase cu platforma R2 și propriul cip autonom, RAP1, prezentat la Autonomy & AI Day.

Conducerea subliniază recenziile inițiale foarte pozitive ale versiunilor de preproducție ale R2 și se așteaptă la primele livrări către clienți în T2 2026. R2 este destinat să fie un model semnificativ mai accesibil care va permite intrarea pe segmentul de piață de masă.

Perspective

Principala etapă pentru 2026 va fi lansarea modelului R2. Compania a finalizat o serie de validări cu instrumente și procese de producție și confirmă că programul rămâne neschimbat.

Din punct de vedere strategic, Rivian urmărește să combine integrarea hardware verticală cu o platformă software și autonomă puternică. Dacă R2 poate fi lansat fără complicații majore de producție, continuând în același timp să extindă veniturile din software, marjele s-ar putea îmbunătăți semnificativ.

Rezultate pe termen lung

O privire asupra perioadei 2022-2025 arată o stabilizare treptată, dar încă o cale foarte dificilă spre profitabilitate. Veniturile cresc de la 1,658 miliarde de dolari în 2022 la 5,387 miliarde de dolari în 2025, mai mult decât triplându-se. Cu toate acestea, rata de creștere încetinește treptat, ceea ce este firesc cu o bază mai mare.

Cea mai mare îmbunătățire este observată la nivelul marjei brute. Pierderea brută de 3,123 miliarde USD în 2022 s-a redus treptat și compania a obținut deja un profit brut pozitiv de 144 milioane USD în 2025. Această schimbare este rezultatul creșterii prețurilor de vânzare, al optimizării costurilor de producție și al creșterii ponderii software-ului cu marjă mare.

Cu toate acestea, pierderea operațională rămâne ridicată. Deși a scăzut de la -6,856 miliarde USD în 2022 la -3,585 miliarde USD în 2025, compania continuă să consume capital semnificativ. Deci, îmbunătățirea este vizibilă, dar drumul către profitul operațional este încă lung.

Pierderea netă s-a redus treptat de la -6,752 miliarde USD în 2022 la -3,646 miliarde USD în 2025. EPS s-a îmbunătățit de la -7,40 USD la -3,07 USD, dar în același timp există o diluare semnificativă, numărul de acțiuni crescând de la 913 milioane de acțiuni în 2022 la 1,186 miliarde în 2025.

Deci, dintr-o perspectivă macro, Rivian se află între două lumi - nu mai este un start-up fără venituri, dar încă nu este un producător profitabil.

Structura acționariatului

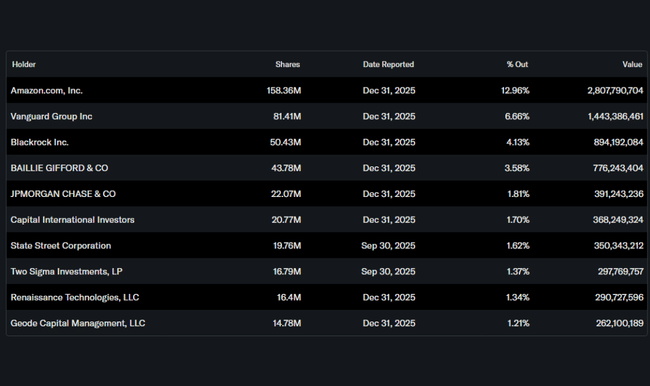

Rivian are o participare puternică a insiderilor, care se ridică la 33,68% din acțiuni, semnalând o implicare semnificativă a conducerii și a fondatorilor. Instituția deține aproximativ 45,5% din acțiuni și aproape 69% din free float.

Amazon este cel mai mare acționar, cu o participație de aproximativ 12,96%, subliniind legătura strategică dintre cele două firme. Vanguard (6,66%) și BlackRock (4,13%) dețin, de asemenea, participații semnificative. Prezența Amazon este esențială nu numai în ceea ce privește capitalul, ci și din punct de vedere comercial, datorită flotei sale de EDV-uri electrice.