După anii foarte volatili ai pandemiei, Pfizer intră în 2026 cu un obiectiv diferit față de perioada COVID: nu să impresioneze prin comparații spectaculoase, ci să arate că baza companiei se stabilizează și că profitul devine mai solid. Rezultatele din T4 și pe tot anul 2025 nu par ieșite din comun la prima vedere, însă transmit un mesaj important: activitatea de bază se așază, calitatea câștigului se îmbunătățește și direcția pentru următorii ani este mai ușor de urmărit decât în ultimii doi ani.

Cheia este contextul lui 2025. A fost un an de tranziție în care compania a absorbit complet scăderea veniturilor din COVID și a început să reconstruiască povestea de creștere pe elementele clasice ale unei companii farmaceutice: portofoliu, pipeline și alocare de capital. Din acest punct de vedere, rezultatele arată mai mult ca o etapă necesară de consolidare înainte de un nou ciclu, nu ca o deteriorare a modelului de business.

Cum a fost ultimul trimestru?

Al patrulea trimestru al anului 2025 a adus venituri de 17,6 miliarde de dolari, în scădere cu 1% față de anul precedent pe o bază raportată și în scădere cu 3% pe o bază operațională. La prima vedere, acesta este un rezultat slab, dar structura veniturilor este semnificativ mai bună decât sugerează cifra agregată. Principalul aspect negativ rămâne declinul continuu al produselor covide Comirnata și Paxlovid, dar acesta a fost în mare parte compensat de creșterea solidă a medicamentelor-cheie care nu sunt covide. Ajustate pentru acestea, veniturile trimestriale ale Pfizer $PFE au crescut cu 9% la nivel operațional, ceea ce reprezintă o informație mai importantă pentru investitori decât declinul în sine.

Profitabilitatea a rămas sub presiune în acest trimestru. Pfizer a înregistrat o pierdere raportată pe acțiune de 0,29 $, în timp ce profitul ajustat pe acțiune a fost de 0,66 $, în creștere cu 5% față de anul precedent. Diferența dintre cifrele raportate și cele ajustate reamintește încă o dată că societatea se află încă în proces de restructurare, optimizare a costurilor și integrare a achizițiilor anterioare. Din perspectiva unui investitor pe termen lung, tendința EPS ajustate este mai importantă decât volatilitatea pe termen scurt a rezultatelor raportate.

La nivel de produs, trimestrul a arătat clar unde se află astăzi pilonii de creștere ai Pfizer. Vaccinul Abrysvo a înregistrat o creștere anuală a veniturilor operaționale de 136%, determinată de extinderea indicațiilor și de expansiunea internațională. Biosimilarele oncologice au crescut cu 76%, în principal datorită mixului de prețuri în SUA. Eliquis a înregistrat o creștere de 8%, determinată de cererea puternică la nivel mondial și de prețurile favorabile din SUA în urma modificărilor aduse Medicare Part D. Familia de vaccinuri Prevnar a înregistrat, de asemenea, o creștere solidă, determinată în principal de extinderea recomandărilor CDC în SUA pentru grupa de vârstă 50-64 de ani.

Comentariul directorului general

În comentariile sale, directorul general Albert Bourla a precizat că 2025 se referă la execuție și la pregătirea terenului pentru următoarea fază de creștere. Acesta a declarat că Pfizer și-a consolidat fundamentele în 2025, a stabilizat fluxul de numerar și a pregătit conducta pentru o perioadă în care noile produse-cheie vor începe să se materializeze. Din perspectiva conducerii, 2026 va fi un an bogat în catalizatori, în special cu aproximativ 20 de lansări de studii pivot planificate.

Directorul financiar David Denton a adăugat un accent pe disciplina financiară. Acesta a subliniat că portofoliul non-covid a generat o creștere de 6% a veniturilor operaționale în 2025 și că controlul costurilor a permis creșterea EPS ajustat în ciuda unui mix nefavorabil de venituri. Astfel, conducerea arată clar investitorilor că Pfizer nu dorește să crească cu orice preț, ci că își construiește o revenire la creștere pe o combinație de portofoliu, investiții selective și alocare disciplinată a capitalului.

Perspective

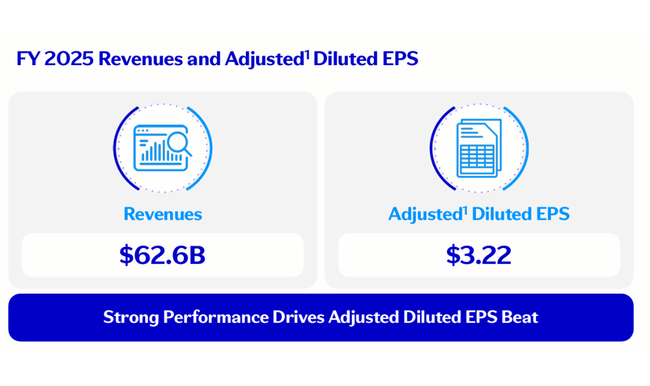

Pfizer a confirmat previziunile pentru întregul an 2026. Se așteaptă ca veniturile să se situeze între 59,5 și 62,5 miliarde de dolari, cu aproximativ 5 miliarde de dolari care ar trebui să provină în continuare de la produsele Covid. Se preconizează că profitul ajustat pe acțiune va fi cuprins între 2,80 și 3,00 dolari, ceea ce implică o stabilitate relativă a rentabilității în comparație cu 2025.

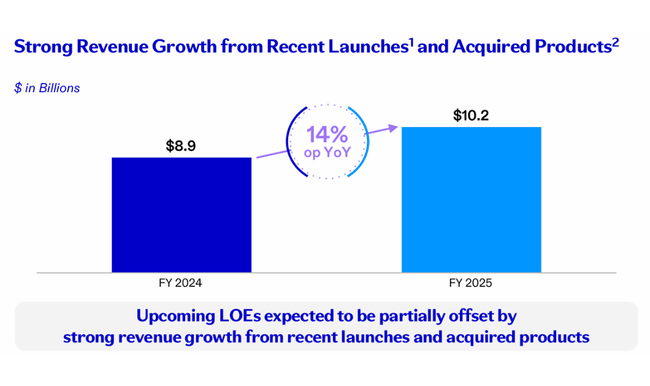

Perspectivele reflectă, de asemenea, mai mulți factori structurali. Compania anticipează un impact negativ de aproximativ 1,5 miliarde de dolari ca urmare a pierderii exclusivității pentru anumite medicamente, a unei rate de impozitare mai ridicate și a unor efecte negative de reglementare, inclusiv stabilirea prețurilor în favoarea națiunii celei mai favorizate și acțiuni tarifare. Pe de altă parte, Pfizer plănuiește investiții în cercetare și dezvoltare de 10,5 până la 11,5 miliarde de dolari și consolidarea continuă a portofoliului, care se așteaptă să fie un motor important al valorii după 2027.

Rezultate pe termen lung

O perspectivă pe termen lung a performanței financiare a Pfizer ilustrează în mod clar ciclicitatea extremă a ultimilor ani. 2022 a fost cel mai puternic an din punct de vedere istoric datorită unui vârf al veniturilor convenite, cu vânzări de peste 100 de miliarde de dolari și un profit operațional de aproape 38 de miliarde de dolari. Cu toate acestea, acest vârf a fost în mod clar nesustenabil, iar anii următori au adus o normalizare bruscă.

Până în 2023, veniturile au scăzut cu mai mult de 40%, ajungând la puțin sub 60 de miliarde de dolari, iar profitul operațional a scăzut cu aproape 86%. 2024 a adus deja stabilizarea și o redresare modestă, veniturile crescând la 63,6 miliarde de dolari, iar profitul operațional mai mult decât triplându-se la 16,5 miliarde de dolari. Aceste evoluții indică faptul că cea mai gravă perioadă de recesiune este probabil în spatele companiei, deși revenirea la traiectoria anterioară crizei nu va fi rapidă sau liniară.

Câștigurile pe acțiune confirmă această situație. EPS se îmbunătățește treptat după prăbușirea din 2023, dar rămâne încă mult sub nivelurile din 2021-2022. Un semn pozitiv este relativa stabilitate a numărului de acțiuni în circulație, ceea ce sugerează că firma nu diluează încă acționarii și menține flexibilitatea pentru deciziile viitoare privind capitalul.

Structura acționariatului

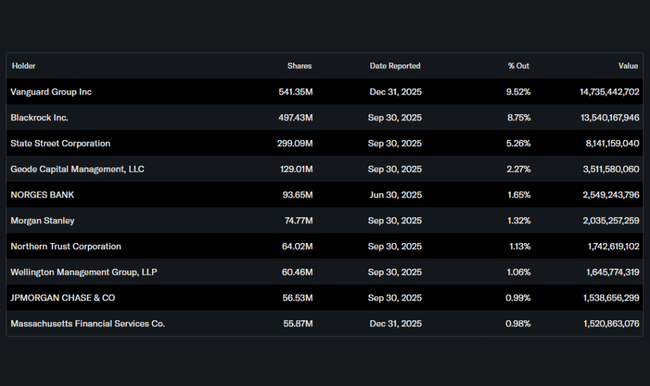

Structura acționariatului Pfizer rămâne puternic instituțională. Aproximativ 68% din acțiuni sunt deținute de investitori instituționali, Vanguard, BlackRock și State Street fiind cei mai mari proprietari. Ponderea inițiaților este neglijabilă, ceea ce este tipic pentru giganții farmaceutici de această dimensiune. Baza instituțională stabilă sugerează că Pfizer continuă să fie privită ca o componentă defensivă pe termen lung a portofoliilor, mai degrabă decât ca un titlu speculativ pe termen scurt.

Așteptările analiștilor

Consensul analiștilor trece treptat de la scepticism la un optimism prudent pentru Pfizer. Principalele case de investiții consideră anul 2026 ca fiind un an de tranziție, cu o creștere limitată a câștigurilor, dar cu o creștere a vizibilității portofoliului după 2027. În special, analiștii subliniază potențialul studiilor clinice în stadiu avansat în domeniul obezității, oncologiei și imunologiei, precum și capacitatea conducerii de a susține dividendul într-o perioadă de scădere a câștigurilor.

Prețurile țintă se situează în cea mai mare parte în intervalul unui potențial de creștere moderat până la moderat, presiunea de reglementare asupra prețurilor medicamentelor din SUA și incertitudinea privind succesul programelor clinice individuale rămânând principalele riscuri. Astfel, pentru investitori, Pfizer reprezintă în prezent o poveste de revenire treptată la creștere, mai degrabă decât o redresare imediată.