În energie, diferența dintre un raport bun și o acțiune care urcă ține de predictibilitate. Când prețurile realizate sunt mai mici decât anul trecut, piața caută companii care pot produce numerar chiar și într-un mediu mai slab. Dacă următorul trimestru arată complicat, reacția la cifrele curente se răcește rapid.

Devon a avut un T4 2025 care arată bine tocmai pe partea de execuție: producție peste limita superioară a ghidajului, costuri unitare în scădere și 702 mil. USD cash flow liber. Rezultatul financiar a fost în linie cu această imagine, cu EPS ajustat de 0,82 USD și venituri de 4,12 mld. USD. Totuși, perspectiva pentru T1 2026 include pierderi de producție din cauza vremii extreme, iar prețurile realizate la țiței rămân mai joase decât acum un an. În plus, piața nu are încă o imagine clară asupra profilului companiei după combinarea cu Coterra, ceea ce ține evaluarea sub control.

Cum a fost ultimul trimestru?

Devon $DVN a înregistrat un profit net de 562 de milioane de dolari în T4 2025. 562 USD, sau 0,90 USD pe acțiune. Ajustându-se pentru elementele pe care analiștii le exclud de obicei, câștigurile "de bază" au ajuns la 510 milioane USD. 0,82 USD pe acțiune. Profitul doar ajustat a fost foarte aproape de consensul pieței și a fost susținut în principal de performanța operațională, nu de un efect contabil unic.

La nivel de venituri, compania a raportat 4,12 miliarde de dolari, în scădere cu aproximativ 6% de la an la an, în concordanță cu prețurile realizate la petrol care au fost vizibil mai slabe în trimestru decât în urmă cu un an. Reuters raportează un preț mediu realizat al petrolului de 34,52 de dolari pe baril față de 40,32 de dolari cu un an înainte, ceea ce, în mod natural, pune presiune pe veniturile totale și pe profilul marjei în cazul în care compania compensează presiunea asupra prețurilor cu volume și economii mai mari.

Volumele, pe de altă parte, au fost un punct forte. Producția totală a ajuns la 851 000 bep/d, depășind limita superioară a orientărilor; numai petrolul a fost de 390 000 bep/d și a reprezentat 46% din amestec. În termeni practici, acest lucru înseamnă că Devon a reușit să extragă mai mult din părțile de cea mai înaltă calitate ale portofoliului său într-un mediu cu prețuri mai scăzute, în special în bazinul Delaware, unde raportul menționează performanțe peste medie ale noilor sonde.

Fluxul de numerar este limbajul cheie al investițiilor pentru Devon. Fluxul de numerar operațional în trimestru a fost de 1,5 miliarde de dolari, iar fluxul de numerar liber a fost de 702 milioane de dolari. Compania a continuat să investească activ. Cheltuielile de capital, excluzând componenta de achiziție, au fost de 883 de milioane de dolari. Cheltuielile de capital au fost de 88 de milioane USD, cu aproximativ 4% sub punctul mediu al orientărilor, ceea ce conducerea a atribuit unei combinații de gestionare a costurilor și de sincronizare a unor investiții în infrastructură. Cu alte cuvinte, levierul operațional a fost evident în trimestru: volume mari + costuri unitare mai mici pot stabiliza fluxul de numerar chiar și într-un mediu de prețuri mai slab.

Un alt aspect important este cel al costurilor. Costurile de producție, inclusiv taxele, au scăzut la 10,99 USD/bep, cu 4% mai mici decât în trimestrul al treilea. Cel mai mare element - o combinație de costuri de exploatare și de transport/procesare - a fost de 8,60 USD/bep, cu aproximativ 3% mai bun decât așteptările companiei. Acesta este un semnal valoros pentru investitori, deoarece arată că programul de reducere a costurilor nu este doar o prezentare, ci se traduce în măsurători unitare reale.

Bilanțul rămâne conservator. La sfârșitul trimestrului, compania avea lichidități de 1,4 miliarde de dolari, o linie de credit neutilizată de 3 miliarde de dolari, o datorie totală de 8,4 miliarde de dolari și un raport datorie netă/ EBITDAX de 0,9x.

Comentariul directorului general

CEO-ul Clay Gaspar a construit comunicarea pe doi piloni: "disciplina de execuție" și "accelerarea rentabilității capitalului prin optimizare". În vocabularul său, este semnificativ faptul că el consideră că "rezultate remarcabile" nu înseamnă doar câștiguri, ci și fluxuri de numerar gratuite și "randamente semnificative în numerar", care este exact ceea ce este cel mai valoros la un producător pe termen lung.

A doua parte a anunțului este pur strategică: el prezintă fuziunea cu Coterra ca o mișcare de a plasa Devon într-o pondere diferită, creând o platformă cu un flux de numerar mai mare, cu marje mai bune și cu capacitatea de a returna mai mult capital decât ar putea face oricare dintre companii pe cont propriu. Între rânduri, este un mesaj clar că managementul dorește ca DVN să se tranzacționeze ca o poveste "de calitate superioară, mai stabilă și scalabilă", nu ca un producător ciclic fără un plan clar pentru numerar.

Perspective

Pe termen scurt, perspectivele sunt mai prudente. Devon se așteaptă ca primul trimestru al anului 2026 să fie afectat de condițiile meteorologice de iarnă: se estimează că producția va fi redusă cu aproximativ 1%, sau 10 000 bep/d (aproximativ jumătate din impactul asupra petrolului). Ajustând pentru această "perioadă de nefuncționare", compania vizează o medie de 823-843k bep/d. Se așteaptă ca capex-ul Q1 să fie de aproximativ 900mn boe. Capex-ul companiei este de așteptat să fie de 900 de milioane USD, ușor peste nivelurile din T4, ceea ce sugerează că nu dorește să pună frână activității doar din cauza unui eveniment meteorologic unic.

Rezultate pe termen lung

Devon este o poveste ciclică ca la carte, cu două lumi care alternează în situațiile financiare: "vântul din spate al materiilor prime" și "vântul din față al materiilor prime". În 2022, veniturile au urcat la 19,83 miliarde de dolari, iar profitul operațional la 8,58 miliarde de dolari, un an extrem de puternic susținut de prețurile la energie. Cu toate acestea, în 2023 a avut loc o normalizare, vânzările scăzând la 15,14 miliarde USD și profitul operațional la 4,79 miliarde USD, ceea ce s-a tradus printr-o scădere a profitului net la 3,75 miliarde USD și a EPS la 5,86. În 2024, vânzările au crescut ușor la 15,57 miliarde USD, dar a fost un an mai slab în ceea ce privește marjele: profitul brut și profitul operațional au scăzut la 4,27 miliarde USD și, respectiv, 3,77 miliarde USD, în timp ce profitul net a scăzut la 2,89 miliarde USD și EPS la 4,57. În practică, aceasta este o confirmare a faptului că Devon poate gestiona costurile, dar ciclul prețurilor la petrol și gaze are în continuare un impact dominant asupra rezultatelor finale.

Ceea ce este interesant însă este rezistența la nivelul pârghiilor de exploatare. Între 2021 și 2024, costurile de exploatare au rămas relativ stabile în termeni absoluți (de ordinul sutelor de milioane de USD), în timp ce fluctuațiile au trecut în principal prin vânzări și profit brut. Acesta este exact tipul de structură în care profitabilitatea poate accelera rapid atunci când prețurile realizate și volumele cresc, în timp ce atunci când prețurile scad, societatea încearcă să "mențină" fluxul de numerar prin eficiență. În mod similar, EBITDA arată că, chiar și după ce boom-ul dispare, afacerea rămâne robustă: de la 10,38 miliarde de dolari în 2022, a scăzut la 7,57 miliarde de dolari în 2023 și 7,43 miliarde de dolari în 2024, încă un nivel ridicat pentru o companie cu o rentabilitate puternică a capitalului.

O nuanță importantă este lucrul cu numărul de acțiuni. Numărul mediu de acțiuni a scăzut treptat între 2021 și 2024 (de la 663 de milioane la 623 de milioane), ceea ce înseamnă că o parte din returnarea către acționari a trecut sistematic prin răscumpărări, crescând efectul "EPS pe acțiune" chiar și în anii cu mărfuri mai proaste. În rezultatele T4 2025, acest cadru este și mai vizibil: compania a răscumpărat 7,1 milioane de acțiuni pentru 250 de milioane în trimestrul respectiv. Aceasta a returnat 4,4 miliarde de dolari de la începutul programului și afirmă că a retras aproximativ 14% din acțiunile sale. Acest lucru este esențial pentru teza de investiții a Devon: nu este vorba doar de cât de mult câștigă într-un anumit an, ci de cât de constant poate converti câștigurile ciclice într-o valoare mai durabilă pe acțiune.

Noutăți

Cea mai importantă evoluție strategică este fuziunea planificată cu Coterra. Se așteaptă ca tranzacția să fie exclusiv pe acțiuni, să se încheie în al doilea trimestru al anului 2026, iar noua entitate se va numi Devon Energy. După finalizare, se preconizează că acționarii Devon existenți vor deține aproximativ 54%, iar acționarii Coterra 46% din societatea combinată. Argumentul principal al investiției este amploarea și sinergiile: companiile vorbesc despre sinergii anuale sustenabile înainte de impozitare în valoare de 1 miliard de dolari până la sfârșitul anului 2027, care se așteaptă să apară prin optimizarea programului de capital, îmbunătățirea marjelor de exploatare și simplificarea costurilor corporative.

Programul de optimizare internă este, de asemenea, demn de remarcat. Devon raportează că a atins deja 85% din obiectivul său de "optimizare a activității" în valoare de 1 miliard de dolari și vizează realizarea integrală până la sfârșitul anului 2026. Pentru un investitor, acest lucru înseamnă că unele dintre îmbunătățirile costurilor ar trebui să fie structurale, nu doar temporare, crescând șansele ca, chiar și la prețuri medii ale materiilor prime, compania să fie capabilă să mențină un flux de numerar liber solid.

Structura acționariatului

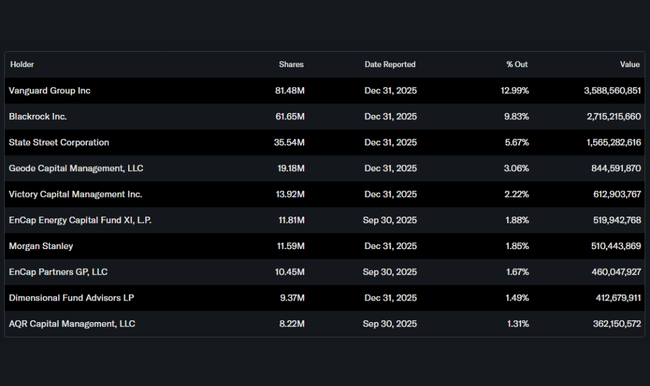

Devon este o acțiune tipică "instituțională". Insiderii dețin aproximativ 0,83% din acțiuni, în timp ce instituțiile controlează aproximativ 81,36% din totalul acțiunilor și 82,05% din flotantul liber. Acest lucru înseamnă, de obicei, două lucruri: o sensibilitate mai mare la schimbările în viziunea macroeconomică asupra energiei și petrolului (deoarece banii instituționali se rotesc sectorial), dar și o bază de capital mai stabilă, care susține adesea alocarea disciplinată a capitalului și randamentele în numerar.

Managerii pasivi predomină printre cei mai mari deținători. Vanguard deține aproximativ 12,99%, BlackRock 9,83%, State Street 5,67% și Geode 3,06%. În practică, acest lucru consolidează natura de "indice" a titlului și oferă conducerii un mandat relativ clar de a se concentra asupra parametrilor pe care fondurile mari îi urmăresc cel mai mult: fluxul de numerar liber, structura cheltuielilor, bilanțul și predictibilitatea randamentului pentru acționari.

Așteptările analiștilor

În ceea ce privește numele specifice, este bine să lucrăm cu faptul că DVN a avut un sentiment mixt, dar mai ales constructiv din partea analiștilor în ultimele luni. JPMorgan, de exemplu, și-a ridicat recomandarea din decembrie 2025 la Overweight și a stabilit un preț țintă de 44 de dolari, argumentând doar planul de optimizare și evaluarea în raport cu valoarea intrinsecă. Comentariile mai recente, în urma anunțării tranzacției, au înregistrat, de asemenea, voci mai prudente, RBC Capital raportând că menține Hold cu un preț țintă de 45 USD.

La nivelul pieței în general, consensul se situează într-un interval de aproximativ 34-62 USD pe acțiune, estimarea țintă medie fiind de aproximativ 46-48 USD. Acest lucru se potrivește cu recomandarea predominantă Buy/Moderate Buy, dar cu o componentă vizibilă Hold, care este obișnuită în cazul titlurilor de mărfuri: investitorii doresc un cadru clar pentru randamentele în numerar, păstrând în același timp un ochi pe ciclul prețului petrolului