Un mesaj clar din raportul Occidental este legat de politica de capital. Compania mărește dividendul trimestrial la 0,26 USD și pune accent pe faptul că își poate ajusta investițiile astfel încât să păstreze free cash flow și atunci când ciclul este slab. Pentru un investitor, acesta este semnalul principal: stabilitate și control, nu „surprize” de creștere.

Trimestrul T4 2025 a fost mixt ca imagine contabilă, pentru că firma a raportat pierdere netă, dar a avut un profit ajustat mai bun și o performanță solidă la numerar. Elementul care schimbă balanța este vânzarea OxyChem, închisă la începutul lui ianuarie 2026, care a permis reducerea rapidă a datoriei cu 5,8 miliarde USD. Într-un mediu cu prețuri realizate mai slabe la țiței, NGL și gaze, această combinație poate conta mai mult decât un singur trimestru.

Cum a fost ultimul trimestru?

Occidental $OXY a raportat o pierdere netă atribuibilă acționarilor de -68 de milioane de dolari, sau - 0,07 dolari pe acțiune, în trimestrul al patrulea din 2025. Dar pe o bază ajustată, compania a raportat un profit de 315 milioane de dolari, sau 0,31 dolari pe acțiune. Diferența dintre câștigurile GAAP și cele ajustate este substanțială și, în acest caz, destul de "lizibilă": este vorba în principal de costurile și elementele de tranzacție asociate cu vânzarea OxyChem, care afectează rezultatul contabil pe termen scurt, dar nu spun atât de multe despre sănătatea operațională a activității principale.

Cele mai importante cifre de această dată sunt cele din fluxul de numerar. Fluxul de numerar operațional a fost de 2,6 miliarde de dolari, iar fluxul de numerar operațional înainte de modificarea capitalului de lucru a fost de 2,7 miliarde de dolari. Compania a investit aproximativ 1,8 miliarde de dolari în cheltuieli de capital (inclusiv operațiunile întrerupte) și, chiar și după contabilizarea contribuțiilor minoritare, a generat un flux de numerar liber înainte de modificarea capitalului de lucru de aproximativ 1,0 miliarde de dolari. Acesta este exact tipul de rezultat care contează cel mai mult pentru OXY, deoarece într-un sector ciclic, câștigătorul este adesea cel care poate menține numerar chiar și la prețuri mai slabe, reducând în același timp datoria sau crescând randamentul capitalului din aceasta.

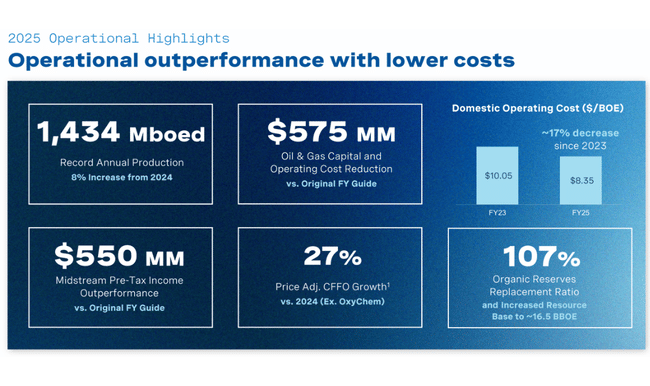

Pe partea operațională, compania a depășit așteptările privind volumul. Producția totală a ajuns la 1.481 mboe/d și a fost peste limita superioară a previziunilor, determinată de Permian și Rockies. În același timp, segmentul midstream și de marketing a avut, de asemenea, performanțe bune, cu câștiguri ajustate înainte de impozitare peste nivelul maxim al previziunilor, iar trimestrul a reprezentat o îmbunătățire semnificativă față de trimestrul al treilea. Acest lucru este important pentru investitori, deoarece este partea "non-upstream" care ajută adesea la atenuarea impactului fluctuațiilor de mărfuri.

Presiunea asupra rezultatului final a fost determinată în principal de prețuri. În amonte, profitul înainte de impozitare a scăzut de la 1,3 miliarde de dolari în T3 la 0,7 miliarde de dolari în T4, iar conducerea spune explicit că, pe o bază ajustată în funcție de comparabilitate, principalul factor a fost scăderea prețurilor realizate la toate produsele. În T4, WTI a avut o medie de aproximativ 59,14 USD/baril și Brent de aproximativ 63,09 USD; prețul realizat al țițeiului a scăzut cu 9% față de trimestrul precedent, ajungând la 59,22 USD, cel al LGN-urilor a scăzut cu 15% față de trimestrul precedent, ajungând la 16,68 USD, iar cel al gazului domestic a scăzut cu 24% față de trimestrul precedent, ajungând la 1,12 USD/Mcf. Aceasta este exact partea din poveste care explică de ce OXY poate fi capabilă să "producă" un flux de numerar puternic, dar profitabilitatea contabilă este sensibilă la preț pe termen scurt.

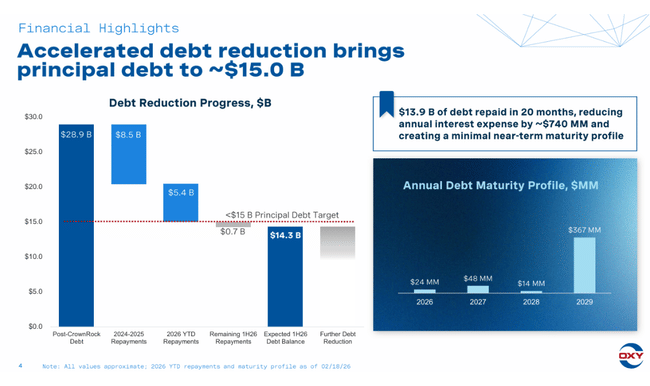

Schimbarea majoră are loc în bilanț. Finalizarea vânzării OxyChem la 2 ianuarie 2026 a pus compania într-o poziție diferită în ceea ce privește datoria: Occidental raportează că a redus datoria cu 5,8 miliarde de dolari de la jumătatea lunii decembrie 2025, aducând "datoria principală" la aproximativ 15,0 miliarde de dolari. Acesta este un număr care va rezona cu investitorii poate mai mult decât doar EPS, deoarece profilul de credit al OXY și ritmul de reducere a gradului de îndatorare este unul dintre parametrii cheie de evaluare.

Comentariul directorului general

Vicki Hollub și-a construit comentariul în jurul a trei puncte: excelența operațională, eficiența costurilor și flexibilitatea programului de capital. În mod important, conducerea evită triumfalismul cu privire la câștiguri, subliniind în schimb "performanța semnificativă a producției și a cheltuielilor de exploatare" și capacitatea de a depăși orientările pentru întregul an, atât în domeniul petrolului și gazelor, cât și în cel intermediar. Printre rânduri, acest lucru implică un efort de a schimba percepția OXY de la un "pariu pe mărfuri cu datorii mari" la o companie care are un bilanț semnificativ mai solid după vânzarea OxyChem și care poate genera mai constant fluxuri de numerar gratuite chiar și la prețuri mai mici.

Perspective

În însuși materialul privind rezultatele trimestrului al patrulea, accentul principal al companiei este că atât producția, cât și rezultatul midstream au depășit linia de top și că va menține flexibilitatea în programele sale de capital și de dezvoltare în urma tranzacției. Cu toate acestea, pentru perspectiva 2026, este util ca investitorii să stabilească acest lucru în perspectiva corporativă anterioară: Occidental a comunicat în trecut că se așteaptă la o producție mai degrabă stabilă și la cheltuieli de capital mai mici pentru 2026, cu cheltuieli de capital cuprinse între aproximativ 6,3 și 6,7 miliarde USD. În practică, acest lucru înseamnă stabilirea "protecției fluxului de numerar": nu urmărirea volumelor cu orice preț, ci menținerea randamentelor și a spațiului pentru datorii și dividende.

Interpretarea este mai degrabă conservatoare spre defensivă. Atunci când o companie reduce cheltuielile de capital și vizează o producție stabilă, aceasta spune de obicei că dorește să fie pregătită pentru un scenariu în care prețurile materiilor prime nu înregistrează euforie. În plus, în urma vânzării OxyChem, este clar că o parte din spațiul "nou" va merge în principal către bilanț și returnarea capitalului, nu către creșterea agresivă a producției.

Rezultate pe termen lung

Occidental este un exemplu tipic de companie în care imaginea pe termen lung este alcătuită din două straturi: ciclul materiilor prime determină oscilații mari ale veniturilor și câștigurilor, în timp ce structura costurilor și disciplina capitalului determină cât de bine supraviețuiește compania în anii mai săraci. În 2022, când sectorul a beneficiat de un mediu de stabilire a prețurilor excepțional de puternic, OXY a înregistrat venituri de 36,25 miliarde de dolari, un profit operațional de 13,28 miliarde de dolari și un venit net de 13,22 miliarde de dolari. EPS a urcat până la 13,41, arătând cât de rapid se traduce efectul de pârghie din amonte în acțiuni atunci când prețul, volumul și marja se reunesc.

Apoi a venit normalizarea. În 2023, vânzările au scăzut la 28,33 miliarde de dolari și venitul net la 4,67 miliarde de dolari, iar în 2024, vânzările au scăzut și mai mult la 27,10 miliarde de dolari și venitul net la 3,04 miliarde de dolari. EPS a scăzut de la 13,41 la 4,22 și apoi la 2,59 în doi ani. Important este că nu este vorba doar de "mai puțin profit", ci și de rapiditatea cu care se micșorează marja: profitul brut a scăzut de la 17,05 la 9,65 miliarde de dolari, iar EBIT de la 15,15 la 5,25 miliarde de dolari între 2022 și 2024. Acesta este exact motivul pentru care investitorii în OXY sunt atât de preocupați de bilanț și datorie - deoarece într-un ciclu mai rău, marja de eroare se reduce dramatic.

Din perspectiva efectului de levier operațional, EBITDA este interesant de urmărit, deoarece adesea surprinde mai bine "puterea de câștig în numerar" decât venitul net încărcat cu depreciere și elemente excepționale. EBITDA a scăzut de la 22,16 miliarde de dolari în 2022 la 14,54 miliarde de dolari în 2023 și 12,72 miliarde de dolari în 2024. Este încă un nivel ridicat, dar tendința este clară: compania a trecut de la un an excepțional la un mod în care trebuie să compenseze prețurile mai slabe cu investiții disciplinate, optimizarea costurilor și structura capitalului. În acest context, vânzarea OxyChem și reducerea rapidă a datoriilor au sens ca o mișcare de stabilizare a OXY doar pentru anii "medii", nu doar pentru anii de boom.

Noutăți

Cea mai mare schimbare este vânzarea OxyChem, care s-a încheiat la 2 ianuarie 2026. Din acest motiv, compania reclasifică OxyChem în operațiuni întrerupte, ceea ce va schimba structura rezultatelor și percepția OXY în viitor: activitatea devine mai pur "petrol și gaze + midstream", sporind sensibilitatea la ciclul mărfurilor, dar și eliberând capital și accelerând reducerea gradului de îndatorare. Tranzacția a devenit imediat un catalizator al bilanțului, Occidental raportând o reducere a datoriei cu 5,8 miliarde de dolari într-o perioadă scurtă și o scădere a datoriei principale la aproximativ 15 miliarde de dolari.

A doua linie este cea a returnării capitalului. Occidental își mărește dividendul trimestrial cu mai mult de 8%, la 0,26 dolari pe acțiune și menționează că dividendul pe acțiune s-a dublat în ultimii patru ani. Acest lucru este semnificativ pentru investitori, deoarece OXY a avut istoric reputația unei companii în care dividendul și bilanțul erau "aservite" creșterii și achizițiilor; astăzi, conducerea încearcă să arate povestea opusă - fluxul de numerar rezistent și flexibilitatea financiară sunt prioritare.

Structura acționariatului

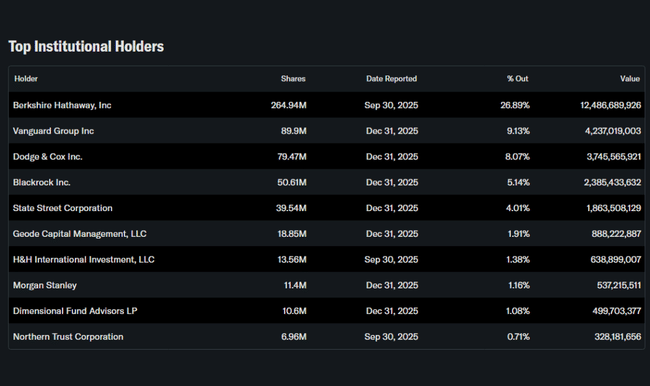

Occidental are o amprentă "insider" extrem de puternică, care în practică este asociată în principal cu Berkshire Hathaway. Ponderea insiderilor este raportată la aproximativ 27,18%, în timp ce instituția deține aproximativ 51,88% din acțiuni și aproximativ 71,25% din free float. Într-o astfel de structură, titlul răspunde adesea nu numai la petrol, ci și la modul în care piața interpretează rolul pe termen lung al acționarului strategic și toleranța acestuia față de datorii, răscumpărări sau tranzacții.

Cel mai mare acționar instituțional este Berkshire Hathaway, cu aproximativ 26,89% din acțiuni, urmat de Vanguard, Dodge & Cox și BlackRock. Pentru stabilitatea titlurilor, acest lucru are un efect dublu: pe de o parte, poate reduce "panica" pe termen scurt într-un ciclu prost, deoarece un acționar mare pe termen lung tinde să fie mai puțin sensibil la zgomotul trimestrial; pe de altă parte, crește importanța disciplinei de capital, deoarece deținătorii mari împing de obicei firma să utilizeze fluxul de numerar liber nu pentru a finanța expansiunea cu orice preț, ci pentru a îmbunătăți bilanțul și randamentul acționarilor.