Pentru Walmart, întrebarea importantă nu mai este doar cât vinde, ci din ce tip de activități începe să câștige mai mult. Retailul clasic oferă volum și stabilitate, dar diferența de calitate apare când segmentele digitale și publicitatea cresc și ridică marjele. Exact aici s-a văzut progresul în T4 2025.

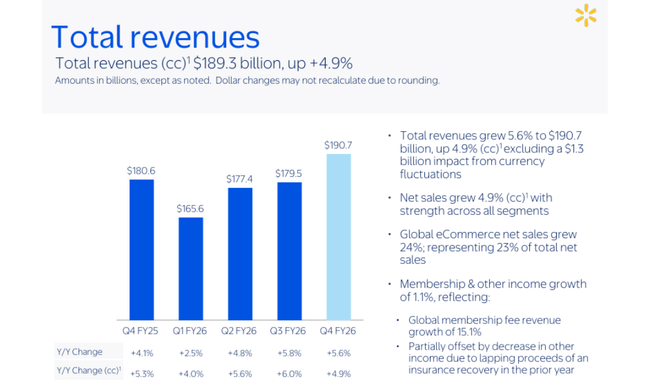

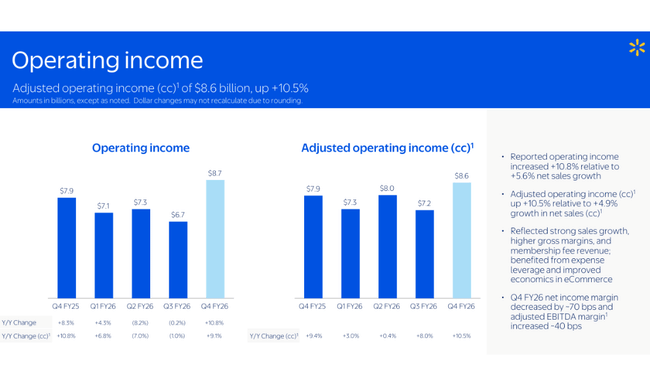

Compania a raportat venituri de 190,7 mld. USD, în creștere cu 5,6%, iar profitul operațional a urcat cu 10,8%, mai rapid decât vânzările. E-commerce a crescut global cu 24%, iar publicitatea a accelerat din nou, semn că mixul se îmbunătățește. Piața a rămas totuși rezervată, fiindcă Walmart a ales un ghidaj mai conservator pentru câștigul pe acțiune, chiar dacă a anunțat un nou program de răscumpărări de 30 mld. USD. Mesajul a fost clar: performanță puternică acum, dar fără promisiuni exagerate pentru 2026.

Cum a fost ultimul trimestru?

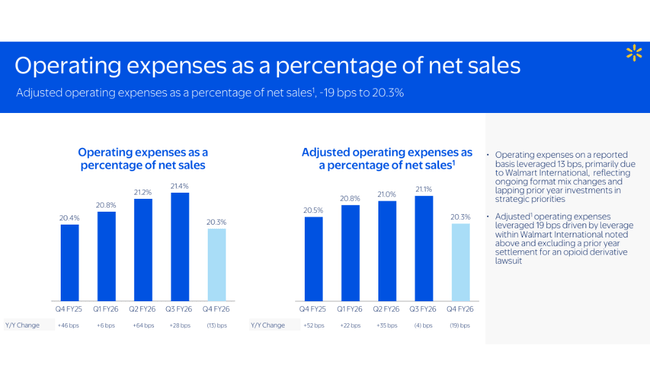

Walmart $WMT a raportat vânzări de 190,7 miliarde de dolari, în creștere cu 5,6% de la an la an și cu 4,9% în monede constante. Profitul operațional a crescut cu 10,8%, semnificativ mai rapid decât vânzările, și chiar și după ajustare (în monede constante) compania raportează o creștere de aproximativ 10,5%. Aceasta este o combinație cheie: atunci când profitul operațional crește mai rapid decât vânzările, înseamnă că pârghia operațională, mixul mai bun și disciplina costurilor încep să se filtreze mai mult în rezultate. Marja brută a fost ajutată de o îmbunătățire de 13 puncte de bază, determinată în principal de segmentul Walmart U.S.

La nivelul câștigurilor pe acțiune, Walmart a raportat un EPS GAAP de 0,53 $ și un EPS ajustat de 0,74 $. Diferența este deosebit de importantă din cauza elementelor legate de rezultatele reevaluării/investițiilor: compania afirmă în mod explicit că EPS ajustat exclude impactul pierderii nete (după impozitare) de 0,21 $ privind capitalul și alte investiții. Pentru un investitor, acest lucru înseamnă pur și simplu că performanța operațională a fost mai puternică decât arată numărul GAAP în sine.

Digitalul a fost principalul motor al poveștii. Comerțul electronic la nivel global a crescut cu 24% și chiar cu 27% în SUA. Compania subliniază că creșterea a fost determinată de canalele care îndeplinesc cerințele magazinului, adică ridicarea și livrarea din magazine. Livrarea accelerată de pe canalele care îndeplinesc cerințele magazinului a crescut cu peste 50% de la an la an, ceea ce este exact partea care crește "aderența" clienților și îmbunătățește frecvența achizițiilor. În SUA, vânzările comparabile, excluzând combustibilul, au crescut cu 4,6%, tranzacțiile crescând cu 2,6%, iar cheltuielile medii cu 2,0%. Acest lucru arată că creșterea nu se datorează doar inflației prețurilor, ci și creșterii numărului de vizitatori și mixului digital.

Publicitatea aduce o contribuție importantă. Activitatea globală de publicitate a crescut cu 37% în trimestru (inclusiv VIZIO), iar în SUA Walmart Connect a crescut cu 41%. În plus, veniturile din taxe de membru au crescut cu 15,1% la nivel global. Pentru un investitor, acestea sunt două surse de creștere de "calitate superioară" față de comerțul cu amănuntul pur, deoarece au, de obicei, marje mai mari, o repetabilitate mai bună și, adesea, mai puțină sensibilitate la ciclurile de preț pe termen scurt în sectorul alimentar sau al mărfurilor generale.

Din perspectiva fluxului de numerar, compania confirmă că Walmart nu este doar o poveste "defensivă", ci o afacere cu flux de numerar ridicat. Pentru întregul an fiscal, firma a raportat un flux de numerar operațional de 41,6 miliarde de dolari (+5,1 miliarde față de anul precedent) și un flux de numerar liber de 14,9 miliarde de dolari (+2,3 miliarde față de anul precedent). În bilanț, compania a avut numerar de 10,7 miliarde USD și o datorie totală de 51,5 miliarde USD. În același timp, compania a răscumpărat 85,0 milioane de acțiuni pentru 8,1 miliarde USD de la începutul anului și a anunțat o nouă autorizație de răscumpărare de 30 miliarde USD pentru a înlocui restul programului anterior.

Pe segmente, trimestrul este "curat" și de înțeles. Walmart SUA a crescut veniturile la 129,2 miliarde USD (+4,6%) și venitul operațional la 7,0 miliarde USD (+6,6%), compania citând explicit o combinație de marjă brută mai mare, o performanță mai bună a stocurilor și îmbunătățirea economiei comerțului electronic. International a înregistrat o creștere mai rapidă a veniturilor, dar cu o mai mare volatilitate a profitabilității: venituri de 35,9 miliarde USD (+11,5%), +7,5% în valută constantă, și venituri din exploatare de 1,9 miliarde USD (+36%), o parte din dinamica de la un trimestru la altul fiind afectată de momentul marelui eveniment Flipkart. Sam's Club a înregistrat venituri de 23,8 miliarde USD (+2,9%), vânzări comp. excluzând combustibilul +4,0% și comerț electronic +23%, confirmând faptul că modelul de membru continuă să crească constant.

Comentariul directorului general

John Furner comentează rezultatele ca dovadă a faptului că Walmart "conduce" schimbarea din comerțul cu amănuntul către viteză, confort și personalizare. În mod semnificativ, conducerea nu vorbește doar despre creșterea veniturilor, ci subliniază în mod repetat creșterea profitului operațional mai rapid decât vânzările și îmbunătățirea mixului prin comerț electronic, publicitate și aderare. Între rânduri, este un mesaj clar pentru investitori: Walmart dorește să fie evaluată ca o companie care poate combina stabilitatea defensivă cu o creștere cu marje mai mari în domeniul digital, protejând în același timp rentabilitatea capitalului prin dividende și răscumpărări.

Perspective

Perspectivele pentru primul trimestru prevăd o creștere a veniturilor de 3,5%-4,5% în valută constantă și o creștere a profitului operațional de 4,0%-6,0% (tot în valută constantă). EPS ajustat este de așteptat să fie de 0,63-0,65 $, compania indicând direct o bază comparabilă pentru T1 2025. În practică, acest lucru pare a fi un "început prudent de an": creșterea continuă, dar Walmart nu dorește să depășească așteptările de rentabilitate într-un mediu în care monedele, geopolitica, inflația și politica tarifară pot juca un rol.

Pentru întregul an, Walmart se așteaptă la o creștere a vânzărilor în monedă constantă de 3,5%-4,5% și la o creștere a profitului operațional ajustat de 6,0%-8,0%. EPS ajustat este de așteptat să fie de 2,75-2,85 USD. Compania se așteaptă, de asemenea, la o creștere a cheltuielilor nete cu dobânzile de 200-300 milioane USD. 200 milioane USD, o rată efectivă de impozitare de 23,5%-24,5% și un capex de aproximativ 3,5% din vânzările nete.

Rezultate pe termen lung

Pentru Walmart, povestea pe termen lung este că societatea poate crește chiar și la dimensiunea sa, îmbunătățind în același timp treptat calitatea câștigurilor. Veniturile au crescut într-un ritm constant în ultimii ani: aproximativ 572,8 miliarde de dolari în 2022 la 611,3 miliarde de dolari în 2023, 648,1 miliarde de dolari în 2024 și 681,0 miliarde de dolari în 2025. Cel mai recent, compania a raportat venituri pentru întregul an fiscal de 713,2 miliarde USD, confirmând că creșterea se menține chiar și pe o bază mai ridicată. Profitul brut crește odată cu vânzările, dar, mai important, veniturile cu marje mai mari intră din ce în ce mai mult în mix: publicitate, piață, îndeplinire și aderare.

Venitul operațional arată că Walmart a lucrat cu disciplina costurilor și investițiile în digital în ultimii ani, astfel încât să nu devină "creștere cu orice preț". În perioada fiscală 2022-2025, venitul operațional a variat de la aproximativ 20,4 miliarde de dolari (anul fiscal 22) la aproximativ 29,3 miliarde de dolari (anul fiscal 25), anul curent aducând o accelerare a creșterii venitului operațional ajustat și a profitului trimestrial 4 semnificativ mai rapidă decât creșterea veniturilor. EBITDA este, de asemenea, un detaliu important în tabel, crescând de la aproximativ 30,1 miliarde USD (anul fiscal 22) la aproximativ 42,0 miliarde USD (anul fiscal 25), confirmând faptul că societatea dispune de o pârghie operațională solidă și poate absorbi investițiile în logistică și tehnologie fără a diminua generarea de numerar.

Venitul net și EPS s-au consolidat în mod clar în ultimii ani: EPS de bază c.1,43 (FY22) → 1,92 (FY23) → 2,42 (FY24) → 2,87 (FY25), iar firma raportează o creștere suplimentară a fluxului de numerar în anul curent, precum și continuarea răscumpărărilor. În acest fel, vedem că și numărul de acțiuni funcționează: numărul mediu de acțiuni a scăzut de la ~8,376 miliarde (FY22) la ~8,041 miliarde (FY25) și în continuare spre ~8,0 miliarde în TTM.

Știri

Din punct de vedere strategic, Walmart continuă să se orienteze în două direcții care se consolidează reciproc. Prima este un model omni(sisteme AI avansate) construit pe valorificarea rețelei de magazine ca un avantaj logistic pentru digital. Puteți vedea acest lucru în rezultate prin creșterea rapidă a ridicării și livrării completate în magazin și prin adăugarea de sute de puncte de bază digitale la vânzările comp. A doua direcție este monetizarea traficului prin publicitate și piață. Activitatea de publicitate a ajuns la "aproape 6,4 miliarde de dolari" pentru anul fiscal și crește semnificativ mai rapid decât retailul de bază, ceea ce îmbunătățește treptat calitatea profilului marjei în întregul grup.

Combinația dintre calitatea de membru și eficiență este, de asemenea, semnificativă. Veniturile din taxe de membru cresc la rate de două cifre și, pentru Sam's Club, promovează stabilitatea și previzibilitatea îmbunătățită. În același timp, Walmart ține sub control stocurile.

Structura acționariatului

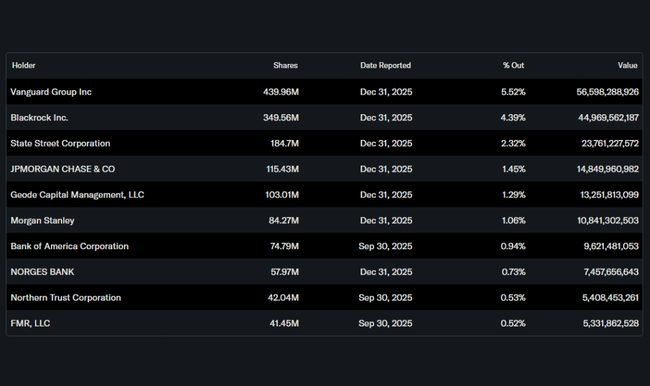

Walmart are o cotă mai mare decât media acțiunilor inițiate, care în practică este legată de proprietatea pe termen lung a familiei fondatoare și de faptul că societatea are un element de control stabil. În plus, investitorii instituționali sunt semnificativi în principal în ceea ce privește flotantul liber: instituțiile dețin aproximativ 38,85% din acțiuni.

Printre cei mai mari deținători instituționali se numără Vanguard (aproximativ 5,52%), BlackRock (aproximativ 4,39%), State Street (aproximativ 2,32%) și JPMorgan Chase (aproximativ 1,45%). Această combinație este de obicei susținută de accentul pus pe o creștere stabilă, răscumpărări disciplinate și fluxuri de numerar previzibile, deoarece aceștia sunt factorii care au cea mai mare pondere pentru fondurile pe termen lung din retailul "mega-cap".