În resurse, anul „bun” nu arată întotdeauna bine la capitolul cash. O companie poate raporta o EBITDA mai mare și totuși să aibă mai puțini bani rămași pentru acționari, dacă își accelerează investițiile. Exact asta descrie 2025 la Rio Tinto: execuție mai bună, dar o factură mai mare pentru viitor.

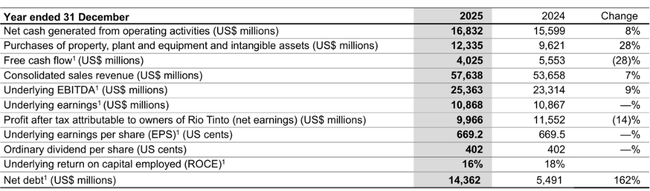

Veniturile au ajuns la 57,6 mld. USD (+7%), iar EBITDA la 25,4 mld. USD (+9%), cu cuprul și aluminiul în rol de motoare principale și cu minereul de fier mai puțin „automat” decât în anii foarte favorabili. Profitul net a fost de 10,9 mld. USD, iar cash flow-ul operațional de 16,8 mld. USD, suficient pentru a susține politica de dividend. Dar free cash flow a coborât cu 28% la 4,0 mld. USD, deoarece capex a urcat cu 28% la 12,3 mld. USD. În paralel, datoria netă a crescut la 14,4 mld. USD de la 5,5 mld. USD, semn că firma își cumpără creșterea viitoare în cupru, litiu și proiecte noi, cu prețul unui cash mai mic pe termen scurt și al unei sensibilități mai mari la ciclu.

Cum a fost anul 2025?

Compania s-a bazat pe 3 piloni anul trecut: o rată record de exploatare a minereului de fier din Pilbara începând din aprilie, finalizarea subteranului Oyu Tolgoi și prima navă de minereu de fier din Simandou în decembrie. Acestea sunt trei repere specifice care explică de ce Rio $RIO evidențiază o creștere a producției CuEq (echivalent cupru) de +8% și de ce EBITDA a crescut mai rapid decât veniturile.

Pe o bază pur financiară: fluxul de numerar operațional a fost de 16,8 miliarde de dolari (+8%), EBITDA subiacentă a fost de 25,4 miliarde de dolari (+9%) și câștigurile subiacente au rămas practic neschimbate la 10,9 miliarde de dolari. Venitul net atribuibil acționarilor a scăzut cu 14%, la aproximativ 10,0 miliarde de dolari, o imagine tipică a unui an în care mediul de stabilire a prețurilor se schimbă, reflectând în același timp impozitele, redevențele și elementele excepționale în mod diferit în conturi decât în parametrii "de bază". La nivelul disciplinei de capital, cel mai vizibil salt este cel al investițiilor: capex de 12,3 miliarde de dolari (+28%) a tras fluxul de numerar liber în jos la 4,0 miliarde de dolari (-28%). Și aceasta este diferența dintre "performanța operațională" și "numerar pentru acționari" în orice an dat.

În ceea ce privește motivele operaționale, compania atribuie în mod explicit îmbunătățirea în principal rampei Oyu Tolgoi și performanței Pilbara. Pe de altă parte, este clar că minereul de fier nu mai reprezintă o rezervă la fel de dominantă ca înainte și că Rio trebuie să se bazeze mai mult pe diversificarea în cupru, aluminiu și acum litiu. Aceasta este o schimbare structurală care poate stabiliza fluxul de numerar de-a lungul ciclului în timp, dar înseamnă, de asemenea, o fază de investiții mai mare astăzi.

Comentariul directorului general

Simon Trott construiește în mod deschis comunicarea pe două linii. Prima este siguranța și riscul reputațional: în urma incidentului fatal de la proiectul Simandou, el subliniază "siguranța înainte de toate" și investigația completă, care este, de asemenea, critică pentru companiile miniere în ceea ce privește licențierea și relațiile de reglementare. A doua este guvernanța corporativă "mai puternică, mai clară, mai simplă": disciplină mai strictă în ceea ce privește costurile, simplificarea structurii organizaționale și apropierea procesului decizional de operațiuni. Între rânduri, acesta este un semnal că Rio dorește să traducă creșterea volumului în marje mai mari și că nu dorește să parcurgă ciclul de investiții "pe datorie" fără niciun randament.

Perspective

Perspectivele pentru 2026 se bazează pe stabilitatea minereului de fier și pe faptul că noile resurse (Simandou) vor începe să adauge volum. Rio preconizează vânzări totale de minereu de fier de 343-336 milioane de tone, Pilbara (în proporție de 100%) fiind estimată la 323-338 milioane de tone. Se așteaptă ca Simandou să contribuie pentru prima dată cu 5 până la 10 milioane de tone (pe o bază de 100%), ceea ce reprezintă în principal o confirmare pentru piață a faptului că proiectul trece de la "poveste" la top-line.

În ceea ce privește cuprul, perspectivele sunt de 800 până la 870 de mii de tone (pe bază consolidată), ceea ce, în contextul companiei, înseamnă mai degrabă "menținerea dinamicii" după un an puternic și continuarea creșterii puternice acolo unde putem. Aluminiul și bauxita se normalizează mai mult: bauxita între 58 și 61 de milioane de tone, aluminiul între 3,25 și 3,45 milioane de tone. Litiul (LCE) între 61 și 64 de mii de tone sugerează că Rio dorește să crească mai rapid acest pilon - și va fi partea care va fi cel mai mult sub microscop, deoarece litiul este atât ciclic, cât și intensiv în capital.

Rezultate pe termen lung

Performanța Rio Tinto din ultimii patru ani arată în mod clar cât de sensibile sunt rezultatele financiare la ciclul materiilor prime și cât de important este ca portofoliul să se orienteze către cupru și alte metale. Veniturile au scăzut de la 63,5 miliarde de dolari în 2021 la 55,6 miliarde de dolari în 2022 și s-au menținut în jurul valorii de 54 de miliarde de dolari în 2023 și 2024, ceea ce este tipic după o perioadă post-covidă extrem de puternică. Veniturile cresc la 57,6 miliarde în 2025, dar calitatea creșterii este mai importantă decât cifra în sine: contribuțiile mai mari din cupru și aluminiu compensează parțial presiunea din minereul de fier.

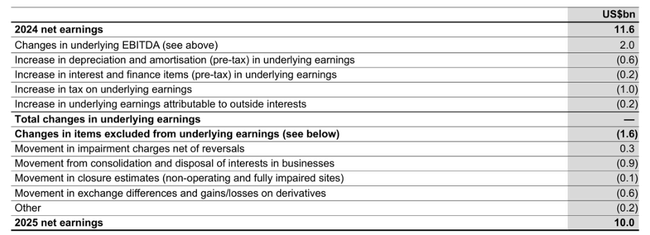

La nivelul profitabilității, observăm o revenire treptată a pârghiei operaționale: EBITDA a crescut la 25,4 miliarde de dolari în 2025, conform raportului companiei, în timp ce câștigurile subiacente au rămas stabile la aproximativ 10,9 miliarde de dolari. În practică, acest lucru înseamnă că Rio își îmbunătățește operațiunile și baza de costuri, dar profitul net este încă afectat de impozite și de structura veniturilor pe segmente. Acestea fiind spuse, cea mai mare "volatilitate" în viitor nu va fi doar în materie de prețuri, ci și în ceea ce privește rapiditatea cu care noile proiecte se traduc în fluxuri de numerar stabile.

Dar detaliul cheie al ultimului an este intensitatea capitalului. Capex a crescut la 12,3 miliarde de dolari, iar fluxul de numerar liber a scăzut la 4,0 miliarde de dolari. Din perspectiva efectului de levier operațional, acest lucru are sens: compania investește într-o conductă pentru a crește producția de CuEq cu aproximativ 3% pe an până în 2030, dar pe termen scurt acest lucru reduce "perna de numerar" pentru răscumpărări sau plăți extraordinare. Aceasta este axa principală a poveștii Rio pentru investitori pentru mai mulți ani de acum înainte.

Știri

Anul 2025 a fost în mare măsură legat de executarea proiectelor pentru Rio. Metroul Oyu Tolgoi este finalizat, Simandou a reușit primul transport în decembrie, iar Western Range a fost deschis la timp și conform bugetului în Pilbara. În plus, compania a demarat construcția de mine de înlocuire suplimentare în Pilbara, exact tipul de investiții necesare pentru a ține sub control volumele și costurile în segmentul cheie al vacilor de muls.

Litiul este, de asemenea, important din punct de vedere strategic: achiziția Arcadium a fost încheiată în martie, iar Rio o prezintă ca pe o cale de a furniza o capacitate de aproximativ 200 000 de tone de LCE pe an până în 2028. Acesta este un pariu mare - potențial creator de valoare, dar și ciclic și intensiv în investiții. Un alt aspect semnificativ este programul de productivitate: conducerea menționează economii anuale de 650 de milioane de dolari (o parte deja realizate, restul fiind livrate până la sfârșitul primului trimestru din 2026) și un obiectiv structural de îmbunătățire a costurilor unitare pe termen lung.

Structura acționariatului

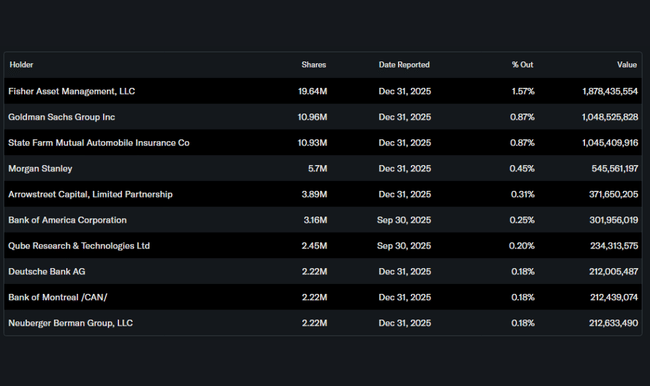

Conform datelor, ponderea insiderilor este neglijabilă, iar deținerile instituționale ies relativ scăzute în raport cu cât de mare și de urmărit la nivel global este Rio. Practic, însă, principalul lucru care contează pentru un investitor este faptul că este un titlu foarte lichid, cu o bază largă de acționari, în care o mare parte a fluxului de capital provine de la fonduri globale și administratori de indici. Cei mai mari deținători instituționali citați includ Fisher Asset Management, Goldman Sachs, State Farm și Morgan Stanley.

Ce înseamnă acest lucru în practică: în cazul Rio, de obicei nu este decis de "un jucător activist", ci mai degrabă de modul în care piața în ansamblu interpretează ciclul materiilor prime, cererea chineză, evoluția costurilor în Australia și ritmul de livrare a cuprului-litiu.