La un REIT, cifra care contează cel mai mult este cash-ul pe acțiune. Asta spune dacă dividendul este sigur. În T4 2025, Realty Income a arătat o imagine liniștită: ocupare foarte ridicată, reînnoiri de contracte în condiții mai bune și AFFO de 1,08 USD pe acțiune. Compania a majorat din nou dividendul, continuând seria de 113 trimestre consecutive.

Pentru 2026, accentul se mută de la „cum a fost trimestrul” la „cât poate investi”. Managementul vrea să accelereze achizițiile și să aducă bani din mai multe surse. Pe lângă emisiunile obișnuite de acțiuni, apar un fond deschis nou și un parteneriat cu un investitor mare, pe termen lung. Ghidajul pentru 2026 este AFFO 4,38–4,42 USD pe acțiune, iar volumul investițiilor ar putea fi mai mare decât în 2025.

Cum a fost ultimul trimestru?

În trimestrul al patrulea, Realty Income $O a crescut veniturile totale la 1,4879 miliarde de dolari de la 1,3403 miliarde de dolari cu un an înainte. Venitul net disponibil pentru acționari a fost de 296,1 milioane de dolari, sau 0,32 dolari pe acțiune, comparativ cu 199,6 milioane de dolari și 0,23 dolari pe acțiune în aceeași perioadă a anului trecut. Cu toate acestea, din perspectiva "performanței în numerar", rezultatul principal al AFFO a fost de 1,08 dolari pe acțiune, un nivel care este direct legat de sustenabilitatea dividendului.

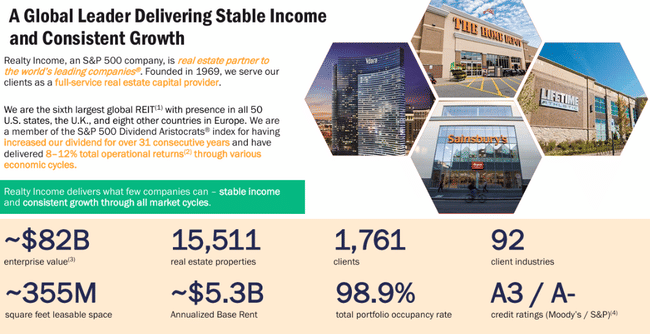

Calitatea operațională a portofoliului este demonstrată de gradul de ocupare și de capacitatea de a reînnoi contractele fără a pierde chirie. Gradul de ocupare a portofoliului a ajuns la 98,9%, iar la reocuparea unităților, compania a reușit ca noile chirii anuale să fie mai mari decât cele inițiale: în trimestru, "randamentul chiriei" a fost de 104,9% (chirii noi de 88,30 milioane de dolari față de cele anterioare de 84,21 milioane de dolari pentru aceleași unități). Acest lucru este semnificativ pentru un investitor, deoarece sugerează că, chiar și într-un mediu cu rate ale dobânzii mai ridicate și chiriași mai precauți, portofoliul are încă putere de negociere.

Pe partea de investiții, firma a investit 2,4 miliarde de dolari în T4 (2,3 miliarde de dolari pentru partea sa), cu un randament în numerar inițial de 7,1%. În același timp, a continuat să lucreze cu capital prin programul său continuu de vânzare de acțiuni: în trimestru, a decontat 14 milioane de acțiuni din vânzări negociate anterior, obținând încasări brute de 817,8 milioane de dolari. Raportul dintre datoria netă și câștigurile operaționale anuale ajustate înainte de dobânzi, impozite, depreciere și amortizare (EBITDAre) a fost de 5,4 ori, încă un nivel "mediu" pentru un REIT de acest tip, iar combinat cu accesul la piețele de capital, oferă companiei spațiu de creștere în 2026.

Comentariul directorului general

Sumit Roy încadrează anul 2025 în "randamente consistente și acțiuni direcționate" pentru a amplifica avantajele competitive ale firmei. Printre rânduri, principala concluzie este că managementul schimbă în mod conștient narațiunea de la simpla stabilitate la creștere: subliniază accelerarea investițiilor în trimestrul al patrulea și susține că portofoliul activ pentru 2026 este suficient de puternic pentru ca societatea să vorbească despre un volum inițial de investiții de aproximativ 8 miliarde de dolari. În același timp, aceasta susține perspectivele cu două "noi surse de capital" - un fond deschis în SUA și un parteneriat cu un investitor major - care se așteaptă să reducă dependența de o singură sursă de finanțare și să îmbunătățească capacitatea sa de a încheia tranzacții la scară largă.

Perspective

Realty Income oferă așteptări AFFO de la 4,38 la 4,42 dolari pe acțiune pentru 2026. Conducerea adaugă o interpretare conform căreia aceasta reprezintă o creștere medie de aproximativ 2,8% și un venit operațional total de aproximativ 9% (o combinație de creștere în numerar pe acțiune și dividend). Acesta este un stil de comunicare relativ conservator: compania nu promite îmbunătățiri spectaculoase, dar oferă investitorilor un cadru clar pentru ceea ce ar trebui să arate un an "normal" dacă chiriașii rămân stabili și planul de investiții poate fi executat.

A doua parte a perspectivelor este volumul investițiilor. Conducerea vorbește despre faptul că previziunile inițiale de investiții pentru 2026 sunt de aproximativ 8 miliarde de dolari, cu mult peste 2025, când compania a investit 6,3 miliarde de dolari (pentru partea sa de 6,2 miliarde de dolari) la un randament în numerar inițial de 7,3%. Pentru investitori, acest lucru înseamnă un lucru simplu: creșterea AFFO pe acțiune va depinde în mare măsură de eficiența cu care firma combină noile surse de capital cu calitatea achizițiilor și de măsura în care costul de finanțare se reflectă în rezultate.

Rezultate pe termen lung

Pe termen lung, Realty Income este tipul de firmă în care este important să urmărim două linii paralele: creșterea dimensiunii portofoliului și dacă această creștere se traduce efectiv în numerar pe acțiune mai durabil. Veniturile au crescut puternic în ultimii ani: de la 2,08 miliarde de dolari în 2021 la 3,34 miliarde de dolari în 2022, 4,08 miliarde de dolari în 2023 și 5,27 miliarde de dolari în 2024. În 2025, veniturile au avansat și mai mult, ajungând la 5,75 miliarde de dolari, ceea ce confirmă că firma se află încă într-o fază de expansiune și poate prelua noi proprietăți în volum.

Cu toate acestea, profitabilitatea este specifică REIT-urilor, deoarece venitul net "fâsâie" adesea din cauza reevaluărilor, a vânzărilor de active și a elementelor excepționale. Acesta este motivul pentru care Realty Income urmărește în principal FFO și AFFO. Pentru 2025, firma a raportat FFO de 4,25 USD pe acțiune și AFFO de 4,28 USD pe acțiune, cu AFFO în sine în ușoară scădere față de anul precedent, de la 4,19 USD la 4,28 USD, ceea ce este în concordanță cu faptul că anul s-a axat foarte mult pe finanțarea creșterii și asigurarea faptului că creșterea portofoliului nu diluează numerarul pe acțiune. Din punctul de vedere al unui investitor, important este că managementul menține în continuare o perspectivă de creștere moderată pentru 2026 și o susține cu un portofoliu de investiții.

Un detaliu important care este adesea omis este gestionarea numărului de acțiuni. Datele arată că numărul mediu de acțiuni a crescut semnificativ în ultimii ani, deoarece societatea a finanțat extinderea prin emisiuni, printre altele. De aceea, este esențial ca investitorii să monitorizeze dacă achizițiile și veniturile din angajări pot "bate" diluarea și pot susține creșterea AFFO pe acțiune. Q4 2025 a fost constant în această privință: compania a reușit să crească venitul net pe acțiune, precum și să mențină AFFO de 1,08 $ pe acțiune, menținând în același timp un grad de ocupare foarte ridicat.

Noutăți / Schimbare strategică

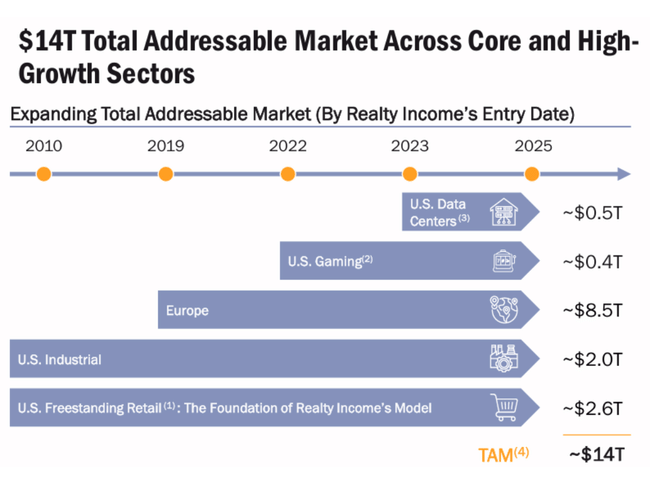

Cea mai evidentă schimbare strategică este extinderea surselor de capital și a ariei geografice. Firma a lansat primul său fond deschis axat pe proprietăți imobiliare comerciale stabile din SUA în 2025 și a strâns 1,5 miliarde de dolari în angajamente ale investitorilor până la sfârșitul anului. Apoi a anunțat un parteneriat strategic cu GIC după sfârșitul anului și un cadru comun pentru proiecte "pe măsură" cu angajamente combinate de peste 1,5 miliarde de dolari. Acestea sunt măsuri care pot crește capacitatea de a realiza tranzacții mai mari fără ca firma să fie nevoită să "împingă" emisiunea de acțiuni în aceeași măsură în fiecare ciclu.

În ceea ce privește tranzacțiile practice, extinderea în Mexic este, de asemenea, demnă de remarcat: angajamentul de a cumpăra un portofoliu industrial pentru 200 de milioane de dolari în contracte de închiriere pe termen lung denominate în dolari reprezintă prima intrare la scară largă a Realty Income în această țară. Iar din perspectiva finanțării, este esențial faptul că, în ianuarie 2026, compania a emis obligațiuni convertibile în valoare de 862,5 milioane de dolari cu scadența în 2029, creând o flexibilitate financiară suplimentară pentru refinanțare și investiții.

Structura acționariatului

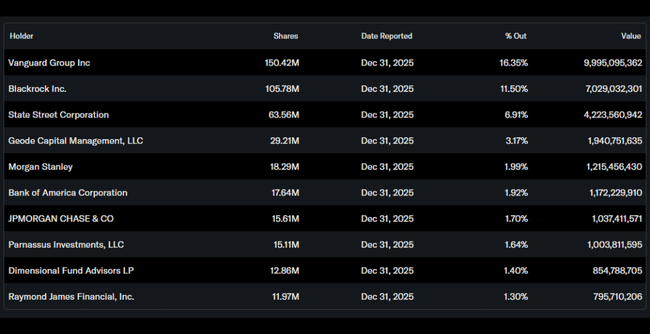

Realty Income este un titlu distinct instituțional: instituția deține aproximativ 80,9% din acțiuni și aproape 81,9% din free float, în timp ce participația conducerii este de aproximativ 1,24%. Acest lucru înseamnă de obicei două lucruri: în primul rând, lichiditate ridicată și o bază stabilă de acționari și, în al doilea rând, sensibilitate la mișcările ratei dobânzii, deoarece marii administratori de bani reechilibrează adesea ponderile în sectorul imobiliar pe măsură ce randamentele obligațiunilor se modifică.

Cele mai mari participații sunt dominate de cei mai mari administratori de fonduri pasive și larg diversificate: Vanguard deține aproximativ 16,35%, BlackRock 11,50%, State Street 6,91% și Geode 3,17%. Pentru firmă, acest lucru întărește de obicei presiunea pentru predictibilitatea dividendelor pe termen lung și finanțarea disciplinată a creșterii.

Așteptările analiștilor

Pentru Realty Income, analiștii au fost adesea de acord în ultimele luni că este un titlu stabil "dividend", dar există un spațiu limitat pentru o reevaluare semnificativă, cu excepția cazului în care mediul ratei dobânzii se schimbă sau compania surprinde cu ritmul de creștere AFFO pe acțiune.