La Snowflake, investitorii nu urmăresc doar cât de repede cresc veniturile, ci dacă firma poate menține ritmul fără să piardă controlul pe profitabilitate. În acest trimestru, mesajul principal a fost că baza de clienți continuă să consume mai mult, iar contractele semnate pentru perioadele următoare au crescut puternic. Asta oferă mai multă vizibilitate decât în multe alte companii din software.

În același timp, compania a arătat o îmbunătățire a calității creșterii. A generat numerar semnificativ și a avut o marjă de cash foarte ridicată, ceea ce spune că modelul devine mai eficient. Iar ghidajul pentru anul fiscal a fost peste așteptări, lucru care de obicei contează mai mult decât un singur trimestru bun.

Cum a fost ultimul trimestru?

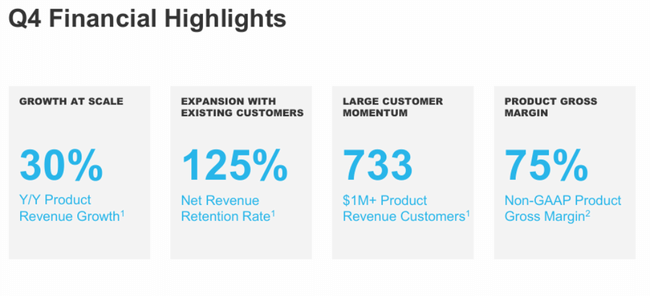

În trimestrul al patrulea, Snowflake $SNOW a livrat două cifre care pot fi citite ca dovezi directe că societatea se stabilizează după un an turbulent: o creștere de 30% a veniturilor din serviciile de bază, împreună cu o creștere de 42% a veniturilor viitoare contractate. Venitul de 1,28 miliarde de dolari nu este doar un număr "rotund și frumos" - este vorba în principal de faptul că creșterea nu se bazează pe un client mare, ci pe o bază largă. Compania a adăugat 740 de clienți net noi, în creștere cu 40% față de anul precedent, continuând în același timp să își aprofundeze relațiile: 733 de clienți cheltuiesc deja peste 1 milion de dolari pe an, iar numărul de clienți mari de peste 10 milioane de dolari pe an a atins niveluri record.

Retenția veniturilor de 125% înseamnă că clientul mediu care utilizează deja platforma continuă să își extindă utilizarea - și acesta este cel mai sănătos tip de creștere în practică, deoarece este mai ieftin decât căutarea de noi nume. Acest lucru este susținut de faptul că veniturile viitoare contractate au sărit la 9,77 miliarde de dolari. Pentru un investitor, acest lucru este ca un "stoc de facturi viitoare": consum viitor contractat care se va traduce doar treptat în vânzări raportate.

Al treilea strat este profitabilitatea și numerarul. După ajustări, Snowflake a raportat un profit operațional de 139 de milioane de dolari și o marjă operațională de 11% în trimestru, cu o marjă brută a serviciilor de bază de 75% după ajustări. În același timp, merită o explicație corectă a diferenței dintre profit și pierdere și numerar: conform contabilității standard, compania raportează o pierdere operațională (-318 milioane în trimestru), dar fluxul de numerar este foarte puternic - numerar operațional de 781 milioane și numerar liber de 765 milioane. Acest lucru este important, deoarece cu Snowflake, piața s-a întrebat mult timp dacă poate crește fără a "arde" costurile. Q4 arată că motorul de numerar este deja semnificativ mai robust decât în urmă cu un an.

Principalele puncte ale rezultatelor

Venituri în trimestru de 1,28 miliarde de dolari, +30% față de anul precedent.

Venituri din serviciile de bază de 1,23 miliarde de dolari, +30% față de anul precedent.

Reținerea veniturilor de 125%.

740 de clienți net noi în trimestru, +40% față de anul precedent.

733 de clienți cu venituri anuale din servicii de bază de peste 1 milion de dolari, +27% de la an la an.

Venituri viitoare contractate de 9,77 miliarde de dolari, +42% față de anul anterior.

Marjă brută a serviciilor de bază după ajustări de 75% în trimestru.

Numerar disponibil de 765 de milioane de dolari (782 de milioane de dolari după ajustări), o marjă de numerar de aproximativ 60%.

Perspective pentru întregul an fiscal 2027: venituri din servicii de bază de 5,66 miliarde de dolari(+27%).

Comentariul directorului general

CEO-ul Sridhar Ramaswamy construiește povestea pe faptul că Snowflake este infrastructura pe care companiile construiesc utilizarea AI în siguranță și la scară largă. În mod esențial, aceasta nu se bazează doar pe marketing: echipa de conducere își susține argumentul cu cifre - creștere rapidă a veniturilor viitoare contractate, retenție constantă de 125% și fluxuri accelerate de noi clienți. Directorul financiar Brian Robins pune apoi accentul pe două lucruri pe care piața vrea să le audă: capacitatea de a aduce noi clienți în masă, aprofundând în același timp relațiile cu cei existenți, după cum se observă în creșterea numărului de clienți de peste un milion de dolari pe an, precum și în numărul record care depășește zece milioane.

Perspective

Perspectivele reprezintă de această dată partea "materială" a raportului. Pentru primul trimestru al anului fiscal 2027, Snowflake se așteaptă la venituri din servicii de bază cuprinse între 1,262 și 1,267 miliarde de dolari, ceea ce echivalează cu o creștere de aproximativ 27%. Pentru întregul an fiscal, compania vizează venituri din servicii de bază în valoare de 5,66 miliarde de dolari, din nou o creștere de aproximativ 27%, și care a fost peste consensul pieței citat de Reuters.

Ceea ce este important în legătură cu perspectivele "dintre rânduri": Snowflake nu mai vorbește doar despre creșterea veniturilor, ci oferă un cadru pentru profitabilitate și numerar. Compania vizează o marjă brută a serviciilor de bază de 75% după ajustări, precum și o marjă operațională de 12,5% după ajustări pentru întregul an (se așteaptă la 9% în primul trimestru). În plus, oferă o țintă pentru numerar liber după ajustări de 23% pentru întregul an. Tradus în limbajul investitorilor: rata de creștere se menține ridicată, dar compania dorește ca aceasta să se traducă treptat într-o disciplină operațională mai "curată".

Rezultate pe termen lung

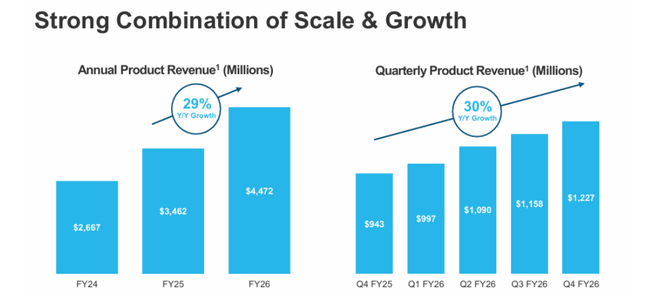

Snowflake a crescut rapid și relativ regulat în ultimii patru ani, ceea ce este încă excepțional pe piața datelor pentru întreprinderi. Veniturile au crescut de la 2,07 miliarde de dolari (anul încheiat la 31 ianuarie 2023) la 2,81 miliarde de dolari (2024), 3,63 miliarde de dolari (2025) și acum 4,68 miliarde de dolari (anul fiscal 2026). Este posibil ca rata de creștere să încetinească treptat de la treizeci la mai puțin de treizeci la sută, dar este încă o creștere pe care majoritatea companiilor mari de software ar lua-o cu toate cele zece mâini. În același timp, profitul brut este, de asemenea, în creștere, ceea ce arată că "mașina" de bază funcționează: profitul brut a trecut de la 1,35 miliarde de dolari la 3,15 miliarde de dolari în aceeași perioadă.

Dar imaginea pe termen lung este mai complexă la nivel operațional, iar aici este important să fim specifici. Profitul operațional conform contabilității standard este negativ pe termen lung și chiar în creștere în termeni absoluți: aproximativ -0,84 miliarde de dolari (2023), -1,09 miliarde de dolari (2024), -1,46 miliarde de dolari (2025) și -1,44 miliarde de dolari (2026). Motivul principal este simplu: costurile operaționale cresc rapid (aproximativ 4,58 miliarde de dolari în 2026), deoarece compania investește în dezvoltare, vânzări și asistență la scară largă. Acesta este, de asemenea, motivul pentru care este atât de crucial pentru investitori să urmărească metricile "după ajustări" și, cel mai important, numerarul la Snowflake. Și aici vedem îmbunătățiri: în anul fiscal 2026, numerarul liber a atins 1,12 miliarde de dolari și 1,19 miliarde de dolari după ajustări, ceea ce înseamnă că, chiar și cu o pierdere contabilă, compania poate genera numerar foarte decent.

Marea schimbare din ultimul an este "forma de creștere": compania nu se mai bazează doar pe extinderea cu clienții existenți și accelerează achiziția de noi clienți. Acest lucru este important, deoarece o rată de retenție de 125% este grozavă, dar numai acest lucru nu va explica o creștere sustenabilă pe termen lung dacă afluxul de noi afaceri încetinește. Trimestrul al patrulea a adus 740 de clienți net noi, în timp ce numărul celor care cheltuiesc peste 1 milion de dolari pe an a crescut. Aceasta este o combinație care, de obicei, crește probabilitatea ca creșterea să nu fie un "hop temporar", ci mai degrabă o tendință mai stabilă.

Un ultim punct important pentru perspectivele pe termen lung este consumul viitor contractat. Vânzările viitoare contractate au crescut cu 42% până la 9,77 miliarde de dolari, semnificativ mai rapid decât creșterea vânzărilor curente. Acest lucru înseamnă adesea că societatea are un portofoliu de afaceri foarte puternic și că o parte din creștere încă nu s-a "revărsat" în cifrele raportate în trimestrele viitoare. Dacă acest raport se menține, Snowflake poate continua să crească la o rată ridicată în 2027 fără a fi nevoită să înrăutățească agresiv prețurile.

Noutăți

Trei domenii ies în evidență din raport: extinderea rapidă a capacităților AI (compania enumeră peste 9 100 de conturi care utilizează aceste funcții), accelerarea dezvoltării de produse (peste 430 de capacități noi pe an) și consolidarea parteneriatelor cu principalii furnizori de modele pentru a oferi clienților posibilitatea de a alege. De asemenea, se adaugă achiziții în domeniul monitorizării operaționale și al fiabilității sistemelor pentru a extinde utilizarea platformei dincolo de analiza pură a datelor, către operațiuni și gestionarea aplicațiilor.

Structura acționariatului

Snowflake este un titlu clar "instituțional". Instituția deține aproximativ 78% din acțiuni (și peste 80% din free float), iar insiderii dețin aproximativ 3,4%. Cei mai mari deținători sunt Vanguard și BlackRock (ambii în jur de 8-9%), urmați de Fidelity (FMR) și Jennison.

Așteptările analiștilor

Reuters menționează că previziunile privind veniturile din serviciile de bază pentru acest an (5,66 miliarde de dolari) au fost peste așteptările medii ale pieței și că previziunile pentru primul trimestru au fost, de asemenea, peste consens. Acesta este, de obicei, principalul declanșator al unei reacții pozitive la o companie în care investitorii sunt cel mai îngrijorați de o încetinire a consumului. În același timp, însă, piața va continua să fie atentă la două lucruri: dacă se va menține reținerea de 125% și dacă disciplina operațională va continua să se îmbunătățească, așa cum indică perspectivele privind marja și numerarul.