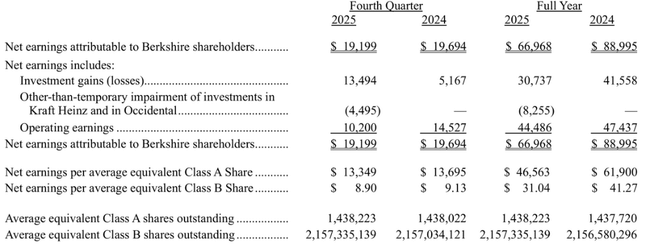

La Berkshire, profitul net poate induce în eroare, pentru că include fluctuațiile din portofoliul de acțiuni. De aceea, mulți investitori se uită mai ales la profitul operațional, care arată cum merg afacerile din interior: asigurări, cale ferată, energie și industrie. În T4 2025, acest indicator a fost mai slab. Profitul operațional după taxe a scăzut la 10,2 miliarde USD, de la 14,5 miliarde USD cu un an înainte.

În paralel, compania intră în 2026 cu un bilanț foarte puternic. În presă a apărut cifra de aproximativ 373 miliarde USD cash la final de an. Berkshire nu a accelerat răscumpărările și continuă să fie prudentă cu investițiile noi. Pentru piață, asta este un semnal clar: chiar dacă rezultatele trimestriale variază, compania își păstrează avantajul principal, adică puterea de a aștepta și de a profita când apar oportunități bune.

Cum a fost ultimul trimestru?

Berkshire $BRK-B a raportat un venit net de 19,199 miliarde de dolari în T4 2025, dar acest număr este înșelător pentru Berkshire deoarece include o componentă mare de câștiguri și pierderi din investiții. Firma o spune răspicat în comunicatul de presă: rezultatele investițiilor în trimestre individuale "de obicei nu spun nimic" despre performanța afacerii și pot fi derutante pentru investitorii mai puțin experimentați. În T4 2025, câștigurile din investiții după impozitare au fost de 13,494 miliarde de dolari, dar, în același timp, deprecierile investițiilor în Kraft Heinz și Occidental (4,495 miliarde de dolari) s-au strecurat în rezultate.

Prin urmare, are mai mult sens să rămânem la profitul operațional, și anume rezultatul "excluzând impactul reevaluării investițiilor" și anumite elemente excepționale. Profitul operațional din al patrulea trimestru a scăzut la 10,200 miliarde de dolari, de la 14,527 miliarde de dolari cu un an înainte. Cea mai mare contribuție negativă a venit din partea sectorului asigurărilor: subscrierile de asigurări au scăzut la 1,561 miliarde de la 3,409 miliarde, iar veniturile din investiții în asigurări au scăzut la 3,072 miliarde de la 4,088 miliarde.

În afara asigurărilor, situația a fost mixtă, dar mai puțin dramatică. BNSF railroads a ridicat profitul operațional la 1,347 miliarde (de la 1,278 miliarde), energia (Berkshire Hathaway Energy) a fost ușor mai mică, la 691 milioane (de la 729 milioane), iar industrialele, serviciile și comerțul cu amănuntul au crescut la 3,370 miliarde (de la 3,262 miliarde). Cu alte cuvinte: "afacerile reale" au rezistat, dar companiile de asigurări nu au generat de data aceasta un excedent la fel de puternic ca anul trecut, iar acest lucru a tras în jos întregul trimestru.

Principalele puncte ale rezultatelor (trimestru + întreg anul)

Profit operațional după impozitare în trimestrul al patrulea: 10,2 miliarde de dolari (față de 14,5 miliarde de dolari).

Profitul net atribuibil acționarilor în T4: 19,2 miliarde de dolari (practic neschimbat).

T4 include, printre altele, o reducere de 4,5 miliarde de dolari după impozitare a valorii investițiilor în Kraft Heinz și Occidental combinate.

Profitul operațional pe întregul an 2025: 44,5 miliarde de dolari (în scădere față de 2024).

Profitul net pe întregul an 2025: 67,0 miliarde de dolari (în scădere față de 2024).

Asigurarea "flotant" la sfârșitul anului 2025: aproximativ 176 de miliarde de dolari (+ 5 miliarde de dolari de la an la an).

Comentariul conducerii

"Valoarea câștigurilor (pierderilor) din investiții într-un anumit trimestru este de obicei lipsită de sens și furnizează date privind câștigurile pe acțiune care pot induce foarte mult în eroare investitorii care cunosc puțin sau deloc normele contabile."

Din scrisoarea către acționari: Conducerea îl poziționează pe Warren Buffett drept un pilon-cheie al întregii identități investiționale a Berkshire. Aceasta reamintește că "motorul" său nu a fost doar selecția acțiunilor, ci construirea afacerii de asigurări și lucrul cu așa-numitul "float" de asigurări, capitalul pe care Berkshire îl deține prin intermediul asigurărilor și pe care îl poate investi pe termen lung. În același timp, textul recurge la comparații cu legenda baseball-ului Ted Williams pentru a sublinia stilul de luare a deciziilor: răbdare, selectarea oportunităților potrivite și apoi efectuarea unei mișcări decisive atunci când apare "aruncarea potrivită".

Rezultate pe termen lung

La Berkshire, perspectiva pe termen lung se referă întotdeauna la ceea ce este "performanța corporativă" și ceea ce este "zgomotul contabil" din portofoliul de acțiuni. Acesta este motivul pentru care compania însăși încearcă să prezinte investitorilor veniturile din exploatare, nu veniturile nete. În cifrele din 2025, diferența este foarte vizibilă: venitul net pe întregul an de 66,968 miliarde de dolari include câștiguri din investiții de 30,737 miliarde de dolari, dar și deprecieri ale unor investiții selectate de 8,255 miliarde de dolari. Profitul operațional de 44,486 miliarde de euro reprezintă astfel o imagine mai "realistă" a evoluției grupului principal.

Structura profitului operațional pentru întregul an 2025 arată unde câștigă Berkshire în mod constant: venituri din investiții în asigurări 12,513 miliarde, subscrieri de asigurări 7,258 miliarde, BNSF 5,476 miliarde, energie 3,979 miliarde și industrial/servicii/retail 13,647 miliarde. Dacă un investitor dorește să înțeleagă Berkshire, aceasta este "harta motorului" care este mai importantă decât variațiile trimestriale ale venitului net.

Cealaltă axă pe termen lung este disciplina de capital. Rezumatele publice arată că Berkshire continuă să nu efectueze răscumpărări ale propriilor acțiuni, în ciuda uriașei sale rezerve de lichidități, și rămâne un vânzător net de acțiuni din portofoliu, în conformitate cu filosofia "nu cumpăra la orice preț". Acesta este un factor care poate împiedica performanța pe termen scurt în raport cu piața, dar, pe termen lung, este un mecanism care protejează împotriva supraevaluării pe o piață scumpă.

Structura acționariatului

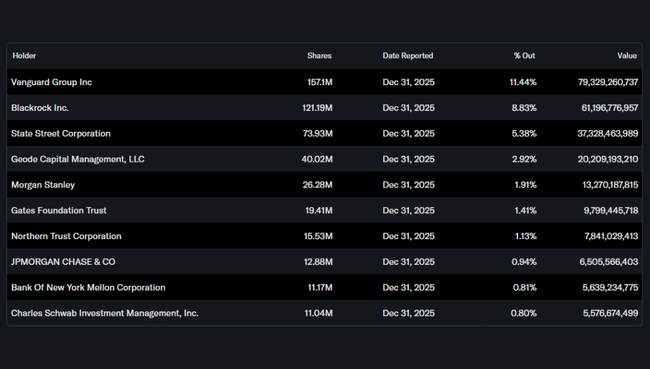

Berkshire este un titlu clar instituțional: instituția deține aproximativ 67% din acțiuni, iar cei mai mari deținători sunt Vanguard, BlackRock, State Street și Geode. Pentru investitorul mediu, concluzia este simplă: acesta este un titlu foarte lichid și "deținut de fonduri", în care sentimentul este determinat mai mult de viziunea pieței asupra valorii, ratelor dobânzilor și disciplinei investiționale decât de știrile pe termen scurt.

Așteptările analiștilor

Acoperirea de către analiști a Berkshire tinde să fie surprinzător de limitată, iar țintele de preț variază de la o sursă la alta. De exemplu, Investing.com listează un consens de "cumpărare" cu un preț țintă mediu de aproximativ 526 de dolari pentru acțiunile de clasă B, în timp ce MarketWatch menționează un preț țintă mediu de aproximativ 533 de dolari și o recomandare medie de "menținere". Este corect să interpretăm acest lucru în sensul că modelele analitice ale Berkshire diferă în principal în ceea ce privește valoarea portofoliului, așteptările privind veniturile din asigurări și modul în care piața evaluează lichiditățile gigantului.