Target a încheiat al patrulea trimestru 2025 cu rezultate care descriu cu exactitate faza actuală a companiei. Pe de o parte, putem observa că cererea de produse care nu sunt de uz zilnic rămâne scăzută, iar vânzările globale sunt în scădere de la an la an, în timp ce, pe de altă parte, calitatea activității se îmbunătățește: marjele brute au crescut în trimestru, iar compania vorbește despre tendințe mai bune în ceea ce privește casa și sortimentul de bază în comparație cu trimestrul al treilea. În plus, ceea ce Target a construit ca un motor complementar în ultimii ani - venituri în afara vânzărilor reale de mărfuri, în special din abonamente, publicitate și piețe - se accelerează. Acesta este exact mixul care poate crește câștigurile mai rapid decât vânzările atunci când cererea se stabilizează.

Conducerea spune că 2025 a fost un an dificil, dar compania spune deja că a înregistrat o creștere "sănătoasă și pozitivă" a vânzărilor în februarie, ceea ce sună ca o schimbare importantă în comunicările lor. Perspectivele pentru 2026 sunt prudent constructive: Target se așteaptă la o creștere a veniturilor de aproximativ 2%, la o marjă operațională ușor mai mare și la un câștig pe acțiune într-un interval destul de larg, de la 7,50 la 8,50 dolari. Cu alte cuvinte, nu se așteaptă să explodeze, ci să revină la modul de creștere și să îmbunătățească treptat profitabilitatea.

Cum a fost ultimul trimestru?

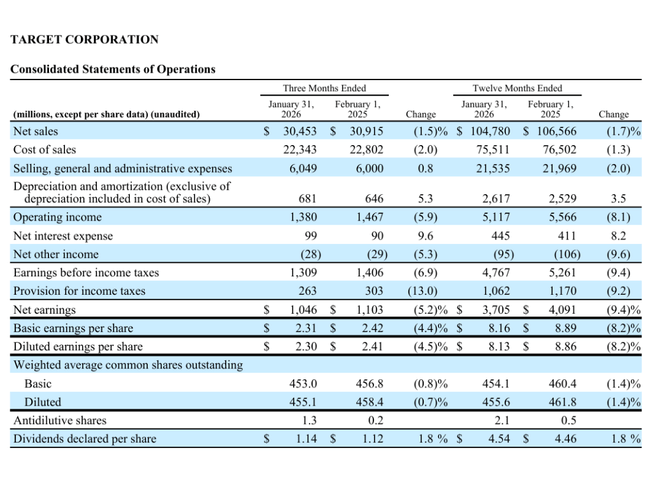

Target $TGT a generat venituri de 30,453 miliarde de dolari în trimestrul al patrulea, în scădere cu 1,5% față de anul trecut. Acesta este faptul cheie: trimestrul nu a adus o revenire la creștere la nivelul vânzărilor globale, dar compania mai spune că rezultatul a fost în linie cu așteptările și că vânzările și traficul s-au accelerat în ultimele două luni ale trimestrului. Între timp, structura vânzărilor este mai importantă decât cifra în sine: categoriile de alimente și băuturi, cosmetice și jucării au crescut, iar conducerea subliniază că tendințele în sortimentul de bază și acasă au fost mai bune decât în trimestrul al treilea.

Vânzările comparabile au scăzut cu 2,5%. Această cifră explică, de asemenea, de ce Target se bazează atât de mult pe digital și pe venituri în afara vânzărilor reale de mărfuri. Vânzările în magazinele de cărămidă și mortar au fost mai slabe de la an la an (-3,9 %), în timp ce partea digitală a crescut (+1,9 %). În practică, acest lucru înseamnă că Target continuă să treacă la un model în care volumele de livrare și preluare sunt în creștere, dar operațiunile de cărămidă și mortar nu pot ține încă pasul. Compania raportează că livrarea în aceeași zi, susținută de membrii Target Circle 360, a crescut cu mai mult de 30%.

La nivelul rentabilității trimestriale, acest lucru nu arată rău. Profitul operațional a fost de 1,380 miliarde de dolari, în scădere cu 5,9% față de anul trecut, dar marja brută a crescut de la 26,2% la 26,6%. Există motive specifice pentru care investitorii sunt interesați: pierderi mai mici de inventar, costuri mai mici de logistică și de realizare digitală și creșterea veniturilor din publicitate și alte servicii. Acest lucru a fost contracarat de costurile mai mari ale bunurilor și importurilor și de presiunea generală din activitățile comerciale.

Profitul pe acțiune a fost de 2,30 dolari, comparativ cu 2,44 dolari după ajustări. Un detaliu important este că diferența este de 0,15 dolari reprezentând costuri de transformare unice. Astfel: chiar dacă profitul pe acțiune a scăzut ușor de la un an la altul, compania încearcă să arate că "sub suprafață" se lucrează deja la îmbunătățirea eficienței și la pregătirea pentru revenirea la creștere.

Cele mai importante rezultate

Venituri în trimestrul al patrulea de 30,5 miliarde de dolari, -1,5% față de anul precedent.

Vânzări comparabile în trimestrul -2,5%: magazine -3,9%, digital +1,9%.

Câștig pe acțiune 2,30 $ pe bază contabilă; 2,44 $ după ajustări (include 0,15 $ costuri unice de transformare).

Profit operațional în trimestru 1,38 miliarde de dolari, -5,9% față de anul precedent.

Marjă brută în trimestru de 26,6% (de la 26,2%), datorită scăderii pierderilor de stocuri, costurilor logistice mai mici și creșterii veniturilor din publicitate și alte servicii.

Anul complet 2025: vânzări de 104,8 miliarde de dolari(-1,7%) și venit net de 3,7 miliarde de dolari(-9,4%).

Dividende pentru anul fiscal 2025: 4,54 $ pe acțiune, +1,8%; răscumpărări în T4 : 0 și capacitate autorizată rămasă de 8,3 miliarde $.

Comentariul directorului general

Comentariul directorului general Michael Fiddelke nu este despre triumf, ci despre redresare și pregătire. El spune fără menajamente că 2025 a fost un an dificil, dar echipa se concentrează pe deservirea clienților, poziționându-se în același timp pentru o creștere profitabilă în 2026 și ulterior. O frază cheie este menționarea unei creșteri "sănătoase și pozitive" a veniturilor în februarie - conducerea semnalează investitorilor că tendința s-ar putea întrerupe. De asemenea, sunt enumerați patru piloni pe care Target dorește să joace: o autoritate mai puternică în ofertele de mărfuri, o experiență mai bună la cumpărături, adoptarea mai rapidă a tehnologiei și investiții continue în angajați și comunități. Acesta este limbajul tipic al unei companii care nu vrea să promită miracole, dar vrea să arate că are control asupra a ceea ce poate influența.

Perspective

Target se așteaptă la o creștere a veniturilor de aproximativ 2% în 2026. În mod important, conducerea spune că dorește o creștere a veniturilor în fiecare trimestru al anului și că mai mult de un punct procentual din creștere trebuie să provină din magazine noi și venituri care depășesc vânzările de mărfuri. Acest lucru înseamnă că societatea mizează pe domenii complementare "cu marjă mare" - aderare, publicitate, piețe - și nu dorește să depindă exclusiv de revenirea consumatorilor pentru a face mai multe achiziții de mărfuri.

În ceea ce privește marjele, conducerea promite doar o îmbunătățire modestă: marja operațională ar trebui să fie cu aproximativ 0,2 puncte procentuale mai mare decât marja operațională ajustată din 2025 de 4,6%. Pare modest, dar în comerțul cu amănuntul, chiar și o mică îmbunătățire a marjei la vânzări stabile are adesea un impact semnificativ asupra câștigurilor pe acțiune. Compania estimează câștiguri pe acțiune pentru 2026 de la 7,50 la 8,50 dolari. Intervalul este larg, iar conducerea spune implicit că cea mai mare incertitudine este legată de calendarul costurilor și de cât de repede se vor îmbunătăți efectiv cererea și traficul. De asemenea, compania se așteaptă ca primul trimestru să fie mai "punctual" în ceea ce privește profitul, urmând ca mai târziu în cursul anului să se înregistreze o creștere mai puternică a veniturilor.

Rezultate pe termen lung

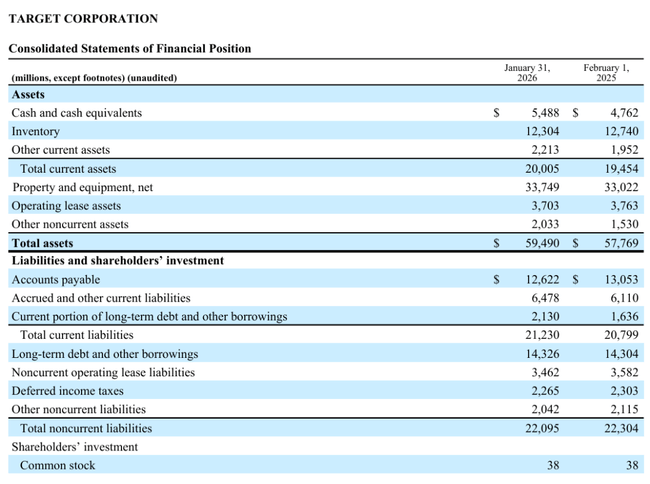

Imaginea pe termen lung a Target este cea a unei companii care a cunoscut o volatilitate semnificativă a profitabilității în ultimii ani, chiar dacă vânzările au rămas relativ stabile în jurul valorii de 100 de miliarde de dolari. În 2022, a avut vânzări de aproximativ 106,0 miliarde, dar profitabilitatea a fost semnificativ mai mare (câștiguri pe acțiune de peste 14 dolari), în timp ce în 2023, la vânzări similare (109,1 miliarde), câștigurile pe acțiune au scăzut la șase dolari. Anul 2024 a adus o revenire la o rentabilitate mai bună (câștiguri pe acțiune de aproximativ 9 dolari), iar anul 2025 a fost ușor mai slab din punct de vedere profitabil, deși vânzările au rămas într-un interval similar. Acest lucru arată că variabila cheie nu este "câte vânzări", ci care este mixul, care sunt reducerile, costul importurilor și al logisticii și câți bani se pierd pe inventar.

În 2025, vânzările au scăzut la 104,8 miliarde de dolari (-1,7%) și venitul net la 3,705 miliarde de dolari (-9,4%). Profitul operațional a scăzut la 5,117 miliarde de dolari (-8,1%). Acest lucru nu pare dramatic la prima vedere, dar în comerțul cu amănuntul, se traduce rapid în câștiguri pe acțiune. În mod crucial, compania însăși a citat presiunea din partea reducerilor mai mari și a costurilor asociate anulării comenzilor în 2025, în timp ce pierderile mai mici de stocuri și creșterea veniturilor din publicitate și alte servicii au fost pozitive.

Disciplina de capital este a doua temă pe termen lung. Numărul de acțiuni a scăzut doar ușor în ultimii ani, iar compania nu a cumpărat deloc acțiuni în al patrulea trimestru din 2025, deși are încă 8,3 miliarde de dolari în autorizație. În același timp, dividendul rămâne stabil, acesta fiind de 4,54 dolari pe acțiune în 2025, în creștere cu 1,8% de la an la an. Astfel, randamentul acționarilor se bazează în primul rând pe dividend și pe faptul dacă compania va reveni la răscumpărări atunci când va avea mai multe certitudini cu privire la creștere și marje.

Noutăți

Cea mai interesantă evoluție din raport este importanța tot mai mare a veniturilor din afara vânzărilor tradiționale de mărfuri. Firma raportează că aceste venituri au crescut cu mai mult de 25%, numărul de membri a crescut de peste două ori de la an la an, platforma de publicitate Roundel a crescut cu două cifre, iar piețele au crescut cu mai mult de 30%. Acestea sunt exact sursele de creștere care pot crește profitabilitatea globală în anii următori, deoarece, de obicei, acestea au o marjă mai mare decât vânzările normale de mărfuri.

Structura acționariatului

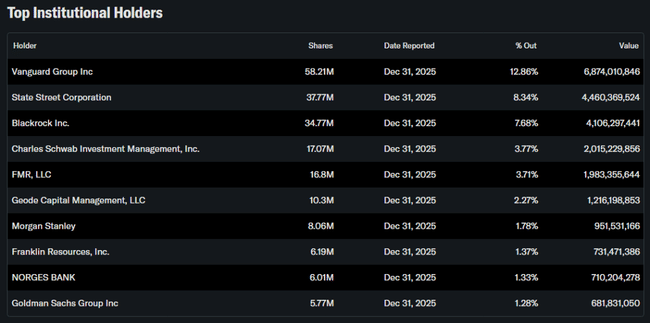

Target este o companie cu un grad ridicat de proprietate instituțională: instituțiile dețin aproximativ 86% din acțiuni, iar deținerile din interior sunt reduse. Cele mai mari dețineri sunt Vanguard (aproximativ 12,9%), State Street (8,3%), BlackRock (7,7%) și Charles Schwab Investment Management (3,8%). Acest lucru înseamnă, de obicei, lichiditate ridicată și sensibilitate a acțiunilor la modul în care fondurile mari privesc perspectivele de consum, marjele de vânzare cu amănuntul și ratele dobânzilor.