Uneori, piața se uită la o firmă de software și întreabă simplu: „când devine profitabilă pe bune?”. În acest trimestru, CrowdStrike a bifat un prag important, cu profit net GAAP pozitiv. Asta schimbă tonul, pentru că nu mai vorbim doar despre creștere, ci și despre rezultate contabile clare.

În același timp, compania a raportat un câștig ajustat puternic și a dat un ghidaj pentru 2026 pe care piața l-a citit ca pozitiv. Mesajul este ușor de urmărit: firma crește, dar începe să arate și mai multă disciplină pe profit.

Cum a fost ultimul trimestru?

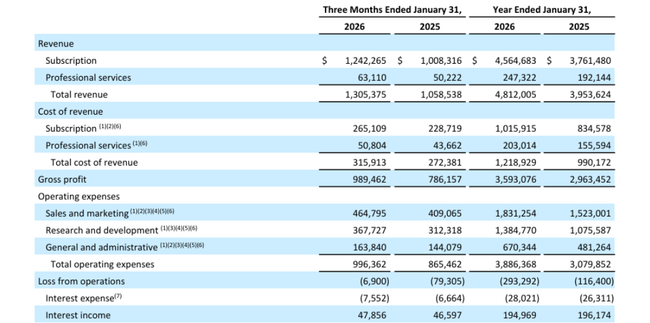

Al patrulea trimestru arată că CrowdStrike $CRWD nu a încetinit, ci a "accelerat" în metrica care descrie cel mai bine sănătatea afacerii: adaosurile nete la veniturile anuale recurente. Compania a adăugat 331 de milioane de dolari, un record, împingând în același timp veniturile anuale recurente totale la 5,25 miliarde. În practică, acest lucru înseamnă că CrowdStrike nu numai că a păstrat clienții existenți, dar a reușit să îi extindă în timp ce a adăugat noi contracte într-un ritm record.

Veniturile în trimestru au crescut la 1,31 miliarde de dolari, abonamentele reprezentând 1,24 miliarde de dolari. Marjele abonamentelor rămân foarte ridicate: 79% pe o bază contabilă și 81% după ajustări. Acest lucru este important deoarece, la această marjă, fiecare dolar suplimentar de venit crește rapid profitul operațional, atât timp cât compania ține costurile sub control.

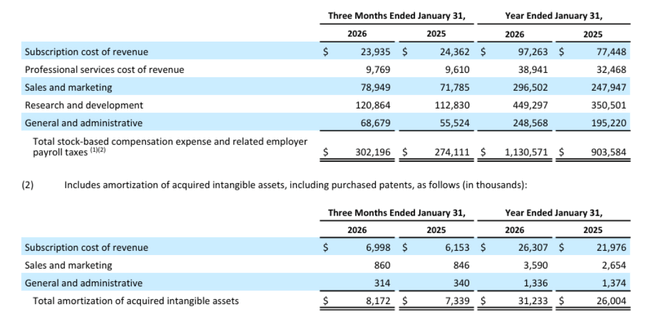

Profitabilitatea se schimbă vizibil. Conform normelor contabile, profitul din exploatare este doar ușor negativ (pierdere din exploatare de 6,9 milioane de dolari), dar venitul net este deja pozitiv, la 38,7 milioane de dolari. După ajustări, compania generează un profit operațional foarte solid de 325,8 milioane și un profit net de 289,1 milioane. Aceasta este o tranziție importantă pentru investitori: compania rămâne în creștere, dar, în același timp, "calitatea" creșterii prin câștiguri și numerar crește.

Numerarul este aproape la fel de important ca veniturile recurente în acest raport. Numerarul operațional a fost de 497,9 milioane de dolari, iar numerarul liber a fost de 376,4 milioane de dolari. Există 5,23 miliarde de dolari în numerar în bilanț, ceea ce oferă companiei spațiu pentru a continua să facă achiziții și să răscumpere acțiuni (compania a răscumpărat deja acțiuni în valoare de aproximativ 50,6 milioane de dolari după sfârșitul anului).

Comentariul directorului general

George Kurtz consideră anul 2026 drept cel mai bun an din istoria companiei și susține această afirmație cu repere specifice: 5,25 miliarde în venituri anuale recurente și 1,01 miliarde în venituri nete anuale. Un aspect important din punctul de vedere al investițiilor este faptul că managementul leagă în mod explicit creșterea continuă de modul în care companiile adoptă inteligența artificială pentru a crește suprafața de atac și cerințele de securitate în întreaga infrastructură.

Directorul financiar Burt Podbere merge chiar mai departe, afirmând că combinația de creștere accelerată, rentabilitate în creștere și lichidități record plasează firma ca o excepție pe piața de software. El adaugă, de asemenea, o "țintă" specifică: un obiectiv pe termen lung de 20 de miliarde în venituri anuale recurente până în 2036. Pentru un investitor, acest lucru este important în principal pentru că un astfel de obiectiv presupune că firma crede într-o piață în expansiune pe termen lung și în capacitatea sa de a-și menține poziția de lider.

Perspective

Perspectivele pentru primul trimestru prevăd venituri cuprinse între 1,360 și 1,364 miliarde de dolari și venituri anuale recurente de aproximativ 5,502 miliarde de dolari. Pentru întregul an 2026, compania se așteaptă la vânzări de la 5,868 la 5,928 miliarde și la vânzări anuale recurente de la 6,466 la 6,516 miliarde. Reuters notează că previziunile privind veniturile sunt peste estimările pieței.

Interpretare: firma își permite să mențină o rată de creștere ridicată, împingând în același timp câștigurile după ajustări - previziunile privind câștigurile pe acțiune după ajustări de 4,78 - 4,90 dolari sunt cu mult peste ceea ce ar fi în concordanță cu o firmă de "creștere pură" fără disciplină. Un alt detaliu important este faptul că firma se așteaptă la o soliditate continuă a stivei de afaceri până în T1 2026, ceea ce sugerează că accelerarea din T4 nu a fost un eveniment izolat.

Rezultate pe termen lung

CrowdStrike prezintă traiectoria clasică a unei firme care crește rapid, dar care lasă să se înțeleagă și cât de mult investește în expansiune. Veniturile au trecut de la 2,24 miliarde de dolari (2023) la 3,06 miliarde de dolari (2024), 3,95 miliarde de dolari (2025) și 4,81 miliarde de dolari (2026) în patru ani. Rata de creștere încetinește treptat de la 30 % la 20 %, ceea ce este normal în cazul unei baze în creștere, dar este încă o rată peste medie în cadrul software-ului mare.

Profitul brut crește odată cu vânzările (3,59 miliarde în 2025), dar problema pe termen lung este eficiența operațională. În conformitate cu normele contabile, profitul operațional este încă negativ și este chiar mai rău în 2025 decât în 2024, ceea ce este legat de structura costurilor și de ceea ce este inclus în rezultatele contabile. De aceea, investitorii de la CrowdStrike se uită de obicei în primul rând la câștigurile după ajustări și la fluxul de numerar. Aici imaginea este semnificativ mai pozitivă: fluxul de numerar liber pentru 2025 a fost de 1,24 miliarde, mai mare decât în anul precedent (1,07 miliarde). Cu alte cuvinte: chiar dacă declarația de venit arată "mai rău" conform normelor contabile, compania generează mai multe lichidități - iar acest lucru este crucial în acest model.

O altă tendință pe termen lung este "extinderea clientelei". Firma dezvăluie ce proporție de clienți utilizează șase sau mai multe module, șapte sau mai multe module, opt sau mai multe module. Aceasta este practic o metrică care explică de ce veniturile recurente pot crește mai rapid decât numărul de clienți: clienții cumpără treptat mai multe funcții și transferă mai multe părți ale securității pe platformă.

Noutăți

Cel mai important aspect al operațiunilor este faptul că societatea încearcă să extindă platforma în domeniul identității și al browserului (achizițiile SGNL și Seraphic Security), extinzând în același timp vânzările prin intermediul canalelor partenere (colaborarea extinsă cu Microsoft prin intermediul pieței). Se adaugă noi implementări regionale de cloud în Orientul Mijlociu și Asia. Aceste mișcări au un sens strategic: securitatea se deplasează de la "endpoint" la identitate, browser, date și trafic cloud.

Structura acționariatului

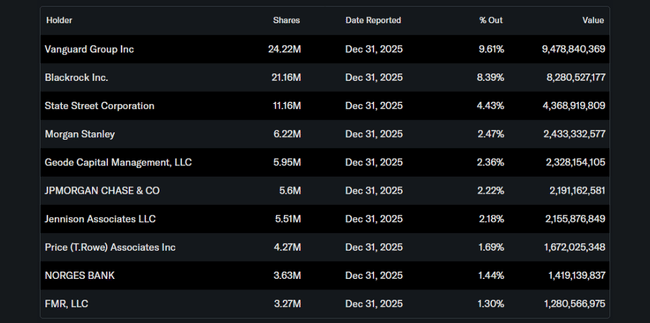

Instituția deține în jur de 75,7% din acțiuni, iar ponderea insiderilor este de aproximativ 3,3%. Cei mai mari deținători includ Vanguard, BlackRock, State Street și Morgan Stanley. În practică, acest lucru înseamnă lichiditate ridicată, precum și sensibilitate la modul în care fondurile mari interpretează perspectivele de creștere a veniturilor recurente și a marjei de numerar.

Așteptările analiștilor

Rezumatele post-beneficii arată un sentiment majoritar pozitiv. Investopedia raportează că majoritatea analiștilor au o recomandare de "cumpărare" și menționează un preț țintă consensual de aproximativ 542 de dolari (înainte de actualizările post-beneficii). TipRanks post-raport menționează un consens "ușor pozitiv" și un preț țintă mediu de aproximativ $510, estimările urmând să fie actualizate după câștiguri.