Creștere sau prăbușire?📈📉

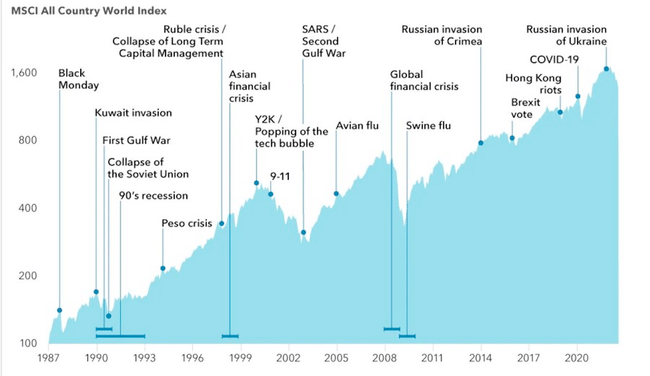

Piețele financiare au supraviețuit, în aproape 40 de ani, cam orice. Lunea Neagră din 1987, prăbușirea Uniunii Sovietice, criza financiară asiatică, spargerea bulei dot-com, atacurile din 11 septembrie, criza financiară globală din 2008, Brexitul, pandemia Covid-19 sau războiul din Ucraina. Cu toate acestea, indicele MSCI All Country World, pe termen lung, se situează în continuare în creștere.

Acest grafic arată frumos una dintre cele mai importante lecții ale investițiilor: crizele pe termen scurt apar regulat, dar trendul pe termen lung al piețelor de acțiuni rămâne ascendent.

Fiecare dintre aceste evenimente părea atunci o problemă majoră pentru economia mondială, dar piețele au reușit întotdeauna, în cele din urmă, să-și revină. Și este important să ne amintim asta.

Și acum puțin din istorie...

La sfârșitul anilor '80 piețele au fost lovite, de exemplu, de așa-numita Luni Neagră (Black Monday) din 1987, când acțiunile americane s-au prăbușit într-o singură zi cu mai mult de 20 %. Indexul Dow Jones $^DJI în acea zi a pierdut 22,6 % din valoarea sa. Până azi rămâne astfel cea mai mare scădere procentuală din istorie.

Doar câțiva ani mai târziu a urmat invazia Irakului în Kuweit și primul război din Golful Persic, care au adus o volatilitate puternică pe piețele de mărfuri și de acțiuni. La începutul anilor '90 s-a adăugat prăbușirea Uniunii Sovietice și recesiunea economică din Statele Unite. Fiecare dintre aceste evenimente provoca atunci îngrijorări privind stabilitatea economiei globale.

Un alt val major de turbulențe a venit la sfârșitul anilor '90. Criza financiară asiatică din 1997 a produs scăderi abrupte ale valutelor și acțiunilor în mai multe economii emergente și s-a răspândit apoi pe piețele globale. La scurt timp după aceea a urmat colapsul fondului Long-Term Capital Management, care a amenințat stabilitatea sistemului financiar. La trecerea mileniului a venit apoi spargerea bulei tehnologice dot-com, când Nasdaq a pierdut, în câțiva ani, mai mult de jumătate din valoarea sa.

Nici începutul noului mileniu nu a fost liniștit.

Atacurile teroriste din 11 septembrie 2001 au dus la o prăbușire imediată a piețelor și au crescut semnificativ incertitudinea geopolitică.

Unul dintre cele mai mari teste pentru sistemul financiar a fost criza financiară globală din 2008. Colapsul băncii Lehman Brothers a declanșat o reacție în lanț pe piețele financiare, iar indicii din întreaga lume s-au prăbușit cu zeci de procente într-un timp scurt. Atunci au apărut scenarii despre o prăbușire pe termen lung a sistemului financiar. Cu toate acestea, piețele s-au stabilizat treptat în anii următori și au intrat într-unul dintre cele mai lungi trenduri ascendente din istoria modernă. Acesta, apropo, continuă și până în prezent. Și asta, în sine, ne arată că a fi pesimist față de piețele de acțiuni nu este avantajos pe termen lung.

Nici ultima decadă nu a fost mai liniștită. Piețele au trebuit să reacționeze la tensiunile geopolitice legate de anexarea Crimeei de către Rusia, la referendumul pentru Brexit sau la pandemia Covid-19. Tocmai pandemia din 2020 a provocat una dintre cele mai rapide prăbușiri ale piețelor de acțiuni din istorie. Cu toate acestea, indicii globali au reușit să se redreseze într-un timp relativ scurt și ulterior au atins noi maxime istorice.

Ce este important

Graficul din imagine arată astfel una dintre cele mai importante caracteristici ale piețelor de acțiuni. Șocurile pe termen scurt, conflictele geopolitice sau crizele economice fac parte în mod natural din investiții. Fiecare dintre aceste evenimente pare la un moment dat o amenințare majoră pentru economia globală, dar evoluția pe termen lung arată că piețele au capacitatea de a se adapta treptat și de a reveni la creștere.

Situația actuală, chiar dacă ar escalada conflictul, ar putea provoca scăderi ale acțiunilor de zeci de procente. Istoria ne arată însă clar că, în decurs de câțiva ani, piețele s-au întors întotdeauna și chiar au depășit maximele anterioare.

Bulios Black

Acest utilizator are acces la conținut exclusiv, instrumente și caracteristici ale platformei Bulios datorită abonamentului său.

Se întâmplă multe acum, dar nu mă aștept la o piață bearish sau la mișcări extreme. Mă țin de strategia mea și păstrez acțiunile pe termen lung.

Bulios Black

Acest utilizator are acces la conținut exclusiv, instrumente și caracteristici ale platformei Bulios datorită abonamentului său.

Volatilitatea este din ce în ce mai mare de la an la an, iar investitorii sunt mai sensibili, dar asta nu e o problemă și se poate profita de asta. Dacă ar veni o corecție mai mare, aș cumpăra cu plăcere mai mult.

Ceea ce mulți consideră astăzi un adevăr imuabil despre creșterea eternă a acțiunilor este, de fapt, un exemplu clasic de eroare de selecție bazată pe ultimii 40 de ani foarte specifici. Dacă privim înainte de 1980, vedem o imagine complet diferită – de exemplu, investițiile din anii '60 au intrat în profit real (după ajustarea pentru inflație) abia după două sau trei decenii lungi. Această „eră de aur” a fost alimentată de o combinație unică de factori care s-ar putea să nu se repete: scăderea drastică a ratelor dobânzilor de la 15% aproape la zero, afluxul masiv de capital proaspăt datorită planurilor de pensii americane 401(k) și apariția calculatoarelor personale, care au crescut brusc marjele companiilor. A te baza pe faptul că aceste condiții excepționale vor dura veșnic este, prin urmare, o miză foarte riscantă pe trecutul recent.

De fapt, astăzi ne aflăm într-o situație diametral diferită, în care era „TINA” (There Is No Alternative) s-a încheiat și obligațiunile guvernamentale sigure încep să concureze în mod real cu acțiunile, ceea ce, în mod firesc, extrage lichiditate din piață. Ratele mai mari ale dobânzilor reduc, în plus, valoarea prezentă a câștigurilor viitoare, astfel că investitorii nu mai sunt dispuși să plătească pentru acțiuni multiplicatori atât de mari ca înainte. Întreaga lume s-a obișnuit în ultimele decenii cu bani ieftini, doar că, într-un mediu cu dobânzi ridicate, firmele slabe pot intra mai frecvent în faliment, iar datoriile guvernamentale la nivel record vor continua să frâneze investițiile și creșterea economică globală. În locul optimismului fără sfârșit ar trebui, așadar, să ne pregătim pentru faptul că randamentele viitoare pot avea baze mult mai fragile decât cele cu care eram obișnuiți.