În trimestrul al patrulea din 2025, NIO a livrat peste 124.000 de vehicule electrice și a urcat veniturile la aproape 5 miliarde de dolari, o creștere de aproximativ 75% față de anul anterior, ceea ce i-a permis să raporteze pentru prima dată profit operațional și net la nivel trimestrial. Deși rezultatul pe întreg anul rămâne negativ, saltul din Q4 arată cum volumele mai mari și marjele mai bune pot schimba treptat profilul financiar al grupului.

Pentru investitori contează faptul că strategia multi‑brand – cu NIO pe segmentul premium și sub‑mărcile ONVO și FIREFLY pe zone de volum – generează creștere rapidă, în timp ce compania încearcă să țină sub control cheltuielile. Estimările pentru primul trimestru din 2026 indică dublarea veniturilor și a livrărilor față de anul precedent, dar NIO rămâne expusă la competiția agresivă din partea BYD, Tesla, Li Auto și XPeng, precum și la volatilitatea cererii și reglementărilor de pe piața chineză.

Cum a fost ultimul trimestru?

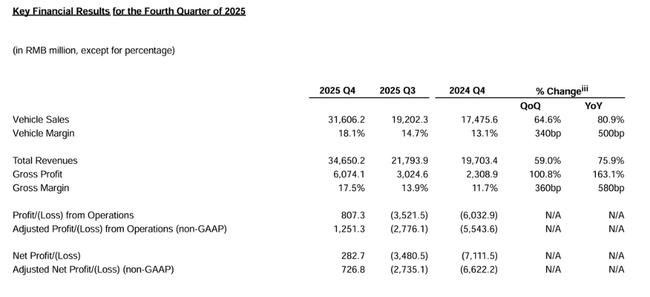

În T4 2025, $NIO a livrat 124.807 vehicule, un salt de 71,7% față de T4 2024 și de 43,3% față de T3 2025. Creșterea nu a fost unică, ci s-a răspândit pe trei mărci: premium NIO(67.433 vehicule), ONVO orientată spre familie(38.290 vehicule) și premium mai mică FIREFLY(19.084 vehicule), toate trei atingând niveluri record. Acest lucru arată că scalarea afacerii nu depinde de un singur model, ci de un portofoliu pe toate segmentele de preț.

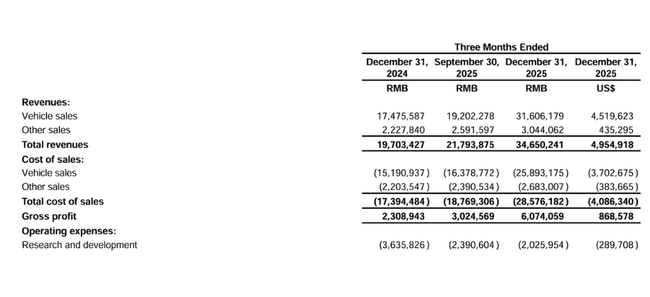

Vânzările totale au atins 34,65 miliarde de yuani, sau aproximativ 4,96 miliarde de dolari, în creștere cu +75,9% de la an la an și +59,0% de la trimestru la trimestru. Numai vânzările de automobile au fost de 31,61 miliarde de yuani, aproximativ 4,52 miliarde de dolari, și au crescut chiar mai rapid decât vânzările totale, reflectând atât un volum mai mare, cât și un preț mediu de vânzare mai mare datorită unui mix de modele mai favorabil. Alte vânzări (de exemplu, servicii, piese de schimb, servicii de cercetare, autovehicule uzate) au totalizat 3,04 miliarde de yuani, adică aproximativ 435 de milioane de dolari, și au crescut la o rată mai lentă, dar totuși de două cifre.

Profitul brut în trimestru a fost de 6,07 miliarde de yuani, aproximativ 0,87 miliarde de dolari, în creștere cu 163,1% de la an la an și dublându-se de la trimestru la trimestru. Marja brută a urcat la 17,5%, de la 11,7% în urmă cu un an și 13,9% în T3. Principalul motor este marja vehiculelor, care s-a îmbunătățit la 18,1%, de la 13,1% în T4 2024 și 14,7% în T3 2025, datorită mai multor modele premium (de exemplu, All-New ES8, ONVO L90) și efectelor reducerii costurilor materialelor. Această schimbare este structurală: ea provine dintr-o combinație de scalare a producției, dezvoltare tehnologică internă și optimizare a lanțului de aprovizionare.

Costurile de exploatare (cercetare și dezvoltare, vânzări, marketing și administrație) au fost puternic controlate în T4 2025. Cheltuielile de cercetare și dezvoltare au scăzut la 2,03 miliarde de yuani, aproximativ 290 de milioane de dolari, în scădere cu 44,3% de la an la an și cu 15,3% de la trimestru la trimestru, în principal din cauza "optimizării organizaționale" și a costurilor de dezvoltare mai mici în proiectele din etapele ulterioare. Cheltuielile de cercetare și dezvoltare ajustate (excluzând compensarea pe bază de acțiuni și costurile unice de restructurare) au fost de 1,74 miliarde de yuani, aproximativ 250 de milioane de dolari.

Cheltuielile de vânzare, generale și administrative au fost de 3,54 miliarde de yuani, aproximativ 506 milioane de dolari, în scădere cu 27,5% față de anul precedent și cu 15,5% față de trimestru. Cheltuielile SG&A ajustate au fost de 3,39 miliarde de yuani, aproximativ 485 milioane de dolari. Scăderea este determinată din nou de o reducere a personalului de sprijin și de scăderea cheltuielilor de marketing - aceasta este o schimbare structurală a bazei de costuri, deși unele dintre economii pot fi ciclice (campanii mai puțin agresive).

Rezultatul este un profit operațional de 807,3 milioane de yuani, aproximativ 115 milioane de dolari, față de o pierdere de 6,03 miliarde de yuani în urmă cu un an și de 3,52 miliarde de yuani în al treilea trimestru. Profitul operațional ajustat, excluzând premiile în acțiuni, a fost de 1,25 miliarde de yuani, aproximativ 179 de milioane de dolari, primul trimestru pozitiv din istoria NIO și o etapă importantă pe drumul către profitabilitatea durabilă.

Profitul net pentru T4 2025 a fost de 282,7 milioane de yuani, aproximativ 40 de milioane de dolari, comparativ cu o pierdere netă de 7,11 miliarde de yuani în T4 2024 și de 3,48 miliarde de yuani în T3 2025. Profitul net ajustat, excluzând premiile în acțiuni și cheltuielile unice, a fost de 726,8 milioane de yuani, aproximativ 104 milioane de dolari. Profitul pe acțiune (de bază și diluat) pentru trimestru a fost de 0,05 yuani, adică aproximativ 0,01 dolari, în timp ce profitul ajustat pe acțiune a fost de 0,29 yuani, aproximativ 0,04 dolari.

Din perspectiva fluxului de numerar și a bilanțului, compania avea 45,9 miliarde de yuani în numerar, numerar restricționat, investiții pe termen scurt și depozite la termen, sau aproximativ 6,6 miliarde de dolari, la 31 decembrie 2025. Deși NIO a realizat un flux de numerar operațional pozitiv atât în al treilea, cât și în al patrulea trimestru din 2025, a rămas pe roșu pentru întregul an, iar datoriile curente raportate de companie depășesc activele curente - ceea ce înseamnă că poziția sa de lichiditate este amplă, dar strânsă și depinde de creșterea continuă a veniturilor și de disponibilitatea liniilor de credit.

Comentariul conducerii

Directorul general William Bin Li a subliniat că livrările au crescut cu 71,7% în T4 2025 și că toate cele trei mărci au atins cifre record, cu livrări pentru întregul an de 326 028 de vehicule reprezentând o creștere de 46,9%. Printre rânduri, acest lucru le spune investitorilor că strategia multimarcă funcționează și că societatea poate construi cote relevante în fiecare segment (SUV premium, SUV de familie, mașină mică de oraș), în ciuda concurenței puternice.

Directorul general anunță, de asemenea, continuarea implementării în masă a tehnologiilor proprii pentru mașini inteligente, investiții în schimbarea și încărcarea bateriilor și extinderea rețelei de vânzări și servicii. Tonul este încrezător, axat pe creștere și superioritate tehnologică, deși compania este conștientă de necesitatea unei rentabilități mai bune - menționarea vizării a "douăsprezece tehnologii-cheie" sugerează că NIO nu dorește să reducă semnificativ cercetarea și dezvoltarea, ci mai degrabă să o facă mai eficient.

Directorul financiar Stanley Yu Qu a subliniat îmbunătățirea marjelor - 18 ,1% marjă pe vehicule și 11,9% marjă pe alte vânzări - și primul profit operațional ajustat pozitiv de 1,25 miliarde de yuani. Tonul CFO este mai disciplinat - promițând câștiguri suplimentare de eficiență și optimizarea costurilor în 2026 pentru a fi principalul motor al profiturilor durabile.

Perspective

Pentru primul trimestru din 2026, NIO se așteaptă la livrări de 80.000-83.000 de vehicule, echivalentul unei creșteri de la an la an de aproximativ 90,1-97,2%. Se preconizează că vânzările totale vor atinge 24,48-25,18 miliarde de yuani, sau aproximativ 3,50-3,60 miliarde de dolari, reprezentând o creștere anuală de 103,4-109,2%. Astfel, se preconizează continuarea creșterii foarte rapide a volumului și a vânzărilor, deși nivelul absolut este sezonier mai scăzut decât vârful din T4 - ceea ce este normal pentru un producător auto.

Compania nu dezvăluie în mod explicit obiectivele privind marjele sau așteptările privind profitul în aceste perspective, dar având în vedere marjele brute și ale vehiculelor obținute în T4, ne putem aștepta ca managementul să vizeze cel puțin menținerea unor marje de două cifre și îmbunătățirea în continuare a rentabilității operaționale. Perspectivele par destul de optimiste pentru a fi agresive, deoarece presupun o creștere mai mult decât dublă a vânzărilor față de un T1 2025 mai slab; această creștere se bazează pe succesul continuu al noilor modele și pe faptul că piața chineză a vehiculelor electrice va rămâne puternică în ciuda războiului prețurilor și a posibilei modificări a subvențiilor.

De asemenea, firma avertizează că perspectivele reflectă viziunea sa actuală asupra mediului de afaceri și că sunt susceptibile de schimbare - adică nu includ scenarii de șoc (cum ar fi o încetinire bruscă a pieței, noi tarife la export sau reglementări majore) care ar putea avea un impact negativ asupra rezultatelor.

Rezultate pe termen lung

Pentru întregul an 2025, NIO a realizat vânzări de 87,49 miliarde de yuani, sau ~ 12,51 miliarde de dolari, o creștere de 33,1% față de 2024, când vânzările au fost de 65,73 miliarde de yuani (~ 9,15 miliarde de dolari la un curs de schimb similar). Acest lucru se bazează pe anii anteriori, când vânzările au crescut cu aproximativ 12,9% în 2023 și 36,3% în 2022, de la 36,14 miliarde de yuani în 2021. Astfel, NIO și-a mărit sistematic volumul în ultimii patru ani, deși rata de creștere fluctuează în funcție de faza ciclului modelului și de situația de pe piața EV chineză.

Cu toate acestea, baza de costuri a crescut mult timp mai rapid decât vânzările. Costul bunurilor vândute a crescut de la 29,31 miliarde yuani în 2021 la 44,12 miliarde yuani în 2022, 52,57 miliarde yuani în 2023 și 59,24 miliarde yuani în 2024, înainte de a ajunge la 75,57 miliarde yuani (aproximativ 10,81 miliarde de dolari) în 2025. Totuși, profitul brut s-a îmbunătățit: de la 6,49 miliarde de yuani în 2024 (~ 0,94 miliarde de dolari) la 11,92 miliarde de yuani în 2025 (~ 1,70 miliarde de dolari), o creștere de 83,5% și o schimbare a marjei brute de la 9,9% la 13,6%. Aceasta este o schimbare structurală - NIO a fost capabil să ridice marjele în ciuda concurenței prețurilor, indicând o combinație de poziționare premium pe modele selectate și eficiență îmbunătățită.

Costurile operaționale (cercetare și dezvoltare, vânzări, marketing și administrație) au fost principalul motiv pentru pierderile masive din ultimii ani. Acestea au fost de 28,37 miliarde de yuani în 2024, 25,71 miliarde de yuani în 2023 și 20,78 miliarde de yuani în 2022, în timp ce au fost de 11,32 miliarde de yuani în 2021. În 2025, cheltuielile de cercetare și dezvoltare au scăzut la 10,61 miliarde de yuani (~ 1,52 miliarde de dolari) cu aproximativ 18,7%, în timp ce ajustate (excluzând acordarea de acțiuni și elementele unice) au scăzut la 9,09 miliarde de yuani (~ 1,30 miliarde de dolari). Cheltuielile de vânzare și administrative au crescut doar ușor la 16,09 miliarde de yuani (~ 2,30 miliarde de dolari), iar cele ajustate au fost de 15,22 miliarde de yuani (~ 2,18 miliarde de dolari), aproape neschimbate față de 2024.

În ciuda acestor economii, rezultatul operațional pentru 2025 a fost în continuare o pierdere: -14,04 miliarde de yuani, sau ~2,01 miliarde de dolari, deși aceasta a reprezentat o îmbunătățire de 35,8% față de 2024 (când pierderea a fost de -21,87 miliarde de yuani). Pierderea operațională ajustată a scăzut la -11,51 miliarde yuani, aproximativ 1,65 miliarde dolari, de la -19,95 miliarde yuani în anul precedent. La nivelul venitului net, firma a raportat o pierdere de -14,94 miliarde de yuani (~-$2,14 miliarde) în 2025, față de -22,66 miliarde de yuani în 2024, o pierdere ajustată de -12,41 miliarde de yuani (~-$1,78 miliarde).

Profitul pe acțiune (EPS) a fost semnificativ negativ în perioada 2021-2024: -6,72, -8,89, -12,44 și, respectiv, -11,03 yuani pe acțiune; EPS pentru întregul an s-a îmbunătățit la -6,85 yuani, sau ~0,98 $, în 2025, ajustat la -5,47 yuani (~0,78$). Între timp, numărul de acțiuni a crescut semnificativ de la 1,57 miliarde în 2021 la 1,64 miliarde în 2022, 1,70 miliarde în 2023 și 2,06 miliarde în 2024, astfel încât investitorii s-au confruntat cu o diluare semnificativă. Aceasta este o consecință a modelului intensiv în capital, NIO emițând în mod repetat noi acțiuni pentru a finanța expansiunea - din punct de vedere structural, numărul mai mare de acțiuni înseamnă că, chiar dacă profitabilitatea se îmbunătățește, va dura mai mult până când EPS va depăși zero.

Efectul de levier operațional începe să se manifeste abia în 2025. În anii anteriori, costurile operaționale au crescut adesea mai rapid decât vânzările, în principal din cauza expansiunii dezvoltării și marketingului, ceea ce a dus la adâncirea pierderilor (pierderi operaționale de -4,50 miliarde de yuani în 2021, -15,64 miliarde în 2022, -22,66 miliarde în 2023, -21,87 miliarde în 2024). Dar în 2025, NIO combină creșterea vânzărilor cu două cifre cu o scădere a costurilor de cercetare și stabilizarea costurilor de vânzare, ceea ce duce la o îmbunătățire clară a pierderilor și la primul trimestru profitabil. Aceasta este o schimbare structurală - compania trece de la o fază de "creștere indiferent de profit" la una în care creșterea este însoțită de presiuni asupra eficienței.

EBIT și EBITDA arată o tendință similară. EBIT pentru 2024 a fost de -21,63 miliarde de yuani, în timp ce EBITDA a fost de -13,93 miliarde de yuani; în anii anteriori, EBITDA a scăzut de la -985 milioane de yuani în 2021 la -10,05 miliarde de yuani în 2022 și -15,15 miliarde de yuani în 2023. Deși cifrele detaliate ale EBIT/EBITDA pentru 2025 nu sunt complet defalcate în raport, combinația de marje brute îmbunătățite, cheltuieli de exploatare reduse și un T4 pozitiv arată clar că EBITDA este pe cale să atingă pragul de rentabilitate - o piatră de hotar cheie pentru un producător auto cu utilizare intensivă a capitalului, care se îndreaptă spre o finanțare durabilă fără diluare suplimentară.

Noutăți

NIO își consolidează tehnologia și baza de capital în 2025 și la începutul anului 2026. În februarie 2026, filiala sa de cipuri de conducere inteligente Shenji a primit un depozit în numerar de 2,257 miliarde de yuani de la investitori din China în schimbul unor acțiuni nou emise, NIO păstrând o participație de 62,7% după tranzacție. În acest fel, compania monetizează o parte din platforma sa tehnologică și reduce povara de capital a dezvoltării cipurilor, păstrând în același timp controlul asupra unei tehnologii-cheie care ar putea fi diferențiatorul față de concurenți.

În plus, în decembrie 2025 și ianuarie 2026, NIO a cumpărat o participație de aproximativ 1,08% din NIO China de la anumiți investitori pentru o sumă maximă de 1,002 miliarde de yuani, pentru a-și crește participația de control la un procent estimat de 92,9%. Acest lucru sporește influența societății-mamă asupra celei mai importante operațiuni și simplifică structura grupului, ceea ce este important pentru orice finanțare sau parteneriat ulterior.

De asemenea, este esențială aprobarea acordării de acțiuni de performanță directorului general William Bin Li: în cadrul planului 2026, acestuia i s-au acordat 248,45 milioane de unități de acțiuni restricționate, împărțite în zece tranșe, a căror dobândire este legată de capitalizarea bursieră și de obiectivele de profit net. Acest lucru sporește alinierea intereselor conducerii la cele ale acționarilor, dar reprezintă și o diluare viitoare; investitorii ar trebui să monitorizeze cât de repede sunt atinse aceste obiective și cum evoluează numărul de acțiuni în circulație.

Structura acționariatului

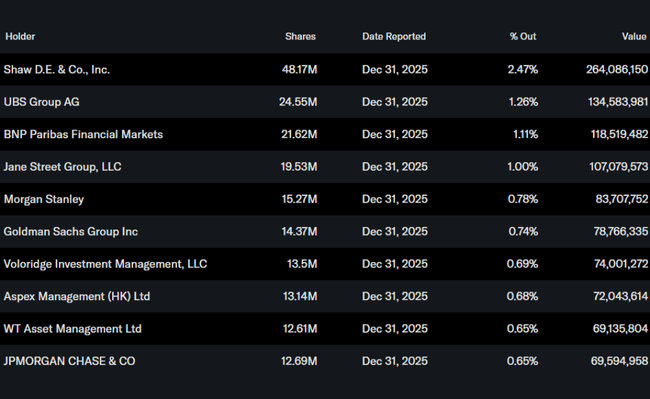

Insiderii dețin aproximativ 2,11% din acțiuni, instituțiile dețin aproximativ 14,78% din total, iar investitorii instituționali dețin aproximativ 15,09% din free float, 555 de instituții deținând acțiuni. Cei mai mari deținători instituționali la sfârșitul anului 2025 includ D. E. Shaw & Co. cu 48,17 milioane acțiuni (~2,47%), UBS Group cu 24,55 milioane acțiuni (~1,26%), BNP Paribas Financial Markets cu 21,62 milioane acțiuni (~1,11%) și Jane Street Group cu 19,53 milioane acțiuni (~1,00%). Astfel, structura este o combinație de dețineri mai mici din interior, dețineri instituționale semnificative, dar nu dominante, și dețineri mari de retail și "altele", ceea ce înseamnă că acțiunea este sensibilă la schimbările în sentimentul pieței și fluxul de capital din fondurile de indici și tematice.