În al treilea trimestru fiscal din 2026, Oracle a raportat venituri de 17,2 miliarde de dolari, în creștere cu 22% față de anul trecut, și un profit ajustat pe acțiune de 1,79 dolari, peste țintele comunicate anterior. Segmentul de cloud a fost principalul motor: veniturile din servicii cloud au urcat cu 44% la 8,9 miliarde de dolari, iar infrastructura cloud a avansat cu 84%, în timp ce portofoliul de contracte (RPO) a ajuns la 553 miliarde de dolari, sugerând un pipeline consistent pe termen lung.

Pentru acționari, combinația dintre creșterea de peste 20% a vânzărilor și a EPS și accelerarea investițiilor în centre de date pentru AI arată că Oracle se repoziționează ca jucător de infrastructură la scară mare. Planul de a strânge până la 50 de miliarde de dolari prin datorie și emisiuni de acțiuni în 2026 face însă ca povestea de creștere să depindă puternic de sustenabilitatea cererii pentru cloud AI în următorii ani.

Cum a fost ultimul trimestru?

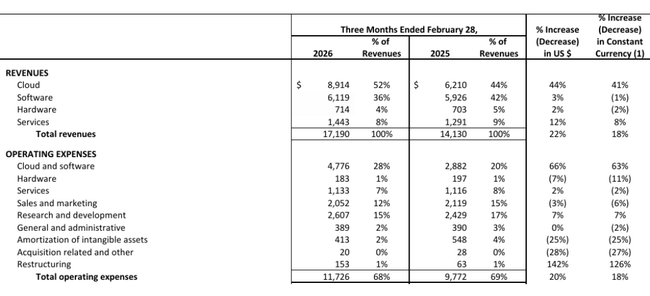

Veniturile totale Oracle $ORCL în T3 fiscal 2026 au fost de 17,2 miliarde de dolari, în creștere cu 22% în dolari și cu 18% în valută constantă. Veniturile din cloud(IaaS + SaaS) au crescut cu 44% până la 8,9 miliarde de dolari, în timp ce veniturile mai tradiționale din software non-cloud au crescut cu doar 3% până la 6,1 miliarde de dolari. Acest lucru confirmă faptul că Oracle devine în primul rând o companie cloud - creșterea este determinată de noile servicii cloud, în timp ce modelul de licențiere tradițional stagnează.

În cadrul cloud-ului, infrastructura cloud (IaaS) a fost principalul motor, cu venituri de 4,9 miliarde de dolari și o creștere anuală de 84%, în timp ce aplicațiile cloud (SaaS) au crescut cu 13%, ajungând la 4,0 miliarde de dolari. Veniturile Oracle Cloud Database (IaaS) au crescut cu 35%, în timp ce veniturile din baze de date multicloud au urcat cu 531%, reflectând succesul strategiilor prin care bazele de date Oracle rulează și pe infrastructura altor furnizori mari. Acest lucru reduce bariera pentru clienții care nu doresc să își părăsească partenerii cloud existenți, consolidând în același timp rolul Oracle în era mediilor multicloud.

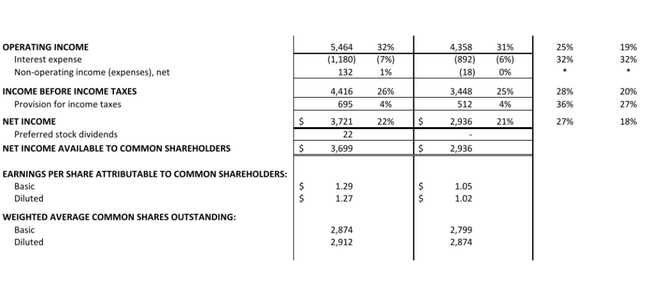

Din punct de vedere financiar, acest lucru s-a tradus într-un profit operațional GAAP de 5,5 miliarde de dolari și un profit operațional non-GAAP de 7,4 miliarde de dolari, în creștere cu 19% în dolari. Venitul net GAAP a fost de 3,7 miliarde de dolari, iar venitul net ajustat a fost de 5,2 miliarde de dolari, în creștere cu 23% față de anul precedent. Câștigul pe acțiune GAAP a crescut la 1,27 $ (+24%), iar câștigul pe acțiune ajustat la 1,79 $ (+21%), iar compania subliniază că acesta este primul trimestru din ultimii 15 ani în care atât veniturile organice, cât și EPS ajustat au crescut cu 20% sau mai mult - deci nu este vorba doar de un efect al achizițiilor, ci de o creștere "organică" a cloud-ului.

Este important de menționat că, din perspectiva bilanțului, veniturile amânate pe termen scurt au fost de 9,9 miliarde de dolari, iar fluxul de numerar operațional pentru ultimele 12 luni a fost de 23,5 miliarde de dolari, în creștere cu 13%. Dar elementul care iese cel mai mult în evidență este Obligațiile de performanță restante (RPO) de 553 de miliarde de dolari, cu 325% mai mult decât anul trecut și cu 29 de miliarde de dolari mai mult decât în trimestrul precedent. Marea majoritate a acestui salt provine din contractele mari de inteligență artificială: unii clienți plătesc Oracle în avans, astfel încât compania să poată cumpăra cipuri grafice, alții furnizează ei înșiși hardware-ul - astfel încât Oracle primește un volum viitor uriaș de muncă cu un capital relativ mai mic, un model foarte favorabil acționarilor.

Comentariul conducerii

Conducerea Oracle consideră rezultatele un "trimestru excepțional" care a depășit așteptările și a confirmat accelerarea creșterii cloud-ului și a profitului. Referindu-se la trimestrul al treilea, acesta este primul trimestru din ultimii 15 ani în care veniturile organice și profitul ajustat pe acțiune au crescut cu 20 % sau mai mult și în care veniturile din cloud, veniturile totale și profitul ajustat pe acțiune au fost la nivelul sau peste limita superioară a orientărilor publicate. Tonul este în mod clar încrezător - Oracle se poziționează ca unul dintre jucătorii cheie în cloud pentru AI.

De asemenea, compania descrie faptul că cererea de capacitate cloud pentru formarea și implementarea modelelor AI crește mai rapid decât oferta și că unii dintre cei mai mari clienți ai săi și-au consolidat în mod semnificativ pozițiile financiare, reducând riscul de credit și crescând probabilitatea ca contractele pe termen lung să fie utilizate integral. Un detaliu interesant este restructurarea propriilor echipe de dezvoltare: prin generarea de cod folosind AI, Oracle regrupează echipele de produse în unități mai mici și mai eficiente și susține că poate "scrie mai mult software cu mai puțini oameni". Acesta este un semnal pentru investitori că IA nu este doar un produs destinat clienților, ci și un instrument de creștere a productivității și a marjelor pe plan intern.

Perspective

Pentru al patrulea trimestru al anului fiscal 2026, Oracle se așteaptă la o creștere totală a veniturilor de 18-20% în valută constantă și de 19-21% în dolari. Se așteaptă ca veniturile din cloud să crească și mai rapid, cu 44-48% în valute constante și 46-50% în dolari, confirmând faptul că managementul anticipează un ciclu de cerere puternică și continuă în cloud pentru IA. Se preconizează că profitul ajustat pe acțiune va crește cu 15-17%, la 1,92-1,96 dolari în valute constante și la 1,96-2,00 dolari în dolari.

La nivelul întregului an fiscal 2026, Oracle afirmă o orientare de 67 de miliarde de dolari în venituri și 50 de miliarde de dolari în cheltuieli de capital. Pentru anul fiscal 2027, compania mărește perspectivele la 90 de miliarde de dolari în venituri, compania însăși declarând că cererea de capacitate cloud pentru AI îi va permite să atingă sau să depășească "confortabil" această creștere. Această perspectivă este ambițioasă - implică o creștere cu două cifre a veniturilor, chiar și după saltul mare din 2026, și se bazează pe mega-contractele AI pentru a se traduce în utilizarea reală a capacității și a fluxului de numerar în următorii câțiva ani.

De asemenea, compania își reiterează planul de finanțare: în februarie, și-a anunțat intenția de a strânge până la 50 de miliarde de dolari în datorii și capitaluri proprii și a strâns deja 30 de miliarde de dolari în câteva zile prin obligațiuni cu grad de investiții și acțiuni preferențiale convertibile; nu a utilizat încă o parte din finanțare printr-o vânzare la bursă. Oracle adaugă că nu are planuri de a emite datorii suplimentare în afara acestui program în 2026 - acest lucru sugerează investitorilor că are un cadru clar în care să finanțeze extinderea centrelor de date, încercând în același timp să țină sub control datoriile.

Rezultate pe termen lung

Pentru anul care se încheie la 31 mai 2025, veniturile Oracle au fost de 57,40 miliarde de dolari, în creștere cu 8,4% față de 52,96 miliarde de dolari în 2024 și 49,95 miliarde de dolari în 2023. În anii anteriori, compania a crescut cu 6,0% (2024) și 17,7% (2023) față de nivelul din 2022 de 42,44 miliarde de dolari, astfel încât, dintr-o perspectivă pe patru ani, tendința veniturilor este constant ascendentă, deși rata de creștere fluctuează în funcție de ciclul de investiții în cloud și de mișcările valutare. Astfel, ritmul ridicat din anul fiscal 2026 (22% în trimestrul 3) marchează o accelerare clară față de media ultimilor ani.

Profitul brut în 2025 a fost de 55,09 miliarde de dolari, comparativ cu 37,82 miliarde de dolari în 2024, 36,39 miliarde de dolari în 2023 și 33,56 miliarde de dolari în 2022. De remarcat este reducerea dramatică a rubricii "costul veniturilor" în 2025 la 2,31 miliarde de dolari, de la 15,14 miliarde de dolari în 2024 și 13,56 miliarde de dolari în 2023, ceea ce în cifre pare o îmbunătățire masivă a marjei brute. O parte din acest efect este legată de capturarea costurilor contabile (reclasificarea elementelor în cheltuieli de exploatare) și de mixul de servicii, deci este mai mult o tendință de urmărit: Oracle a mutat de mult timp afacerea în software și cloud cu marjă mare, ceea ce îmbunătățește marjele brute în mod structural, nu pe o bază punctuală.

Cheltuielile de exploatare au crescut la 37,41 miliarde de dolari în 2025, de la 22,47 miliarde de dolari în 2024, în timp ce în 2022 și 2023 au oscilat în jurul valorii de 22-23 miliarde de dolari. Acest salt reflectă atât investiții mai mari în dezvoltarea și vânzarea de servicii cloud, costuri legate de extinderea infrastructurii și, probabil, unele elemente punctuale (de exemplu, achiziții, restructurare). Cu toate acestea, profitul operațional a crescut la 17,68 miliarde de dolari (+15,1%), de la 15,35 miliarde de dolari în 2024, 13,09 miliarde de dolari în 2023 și 10,93 miliarde de dolari în 2022; astfel, pârghia operațională funcționează - veniturile și profitul brut cresc mai rapid decât cheltuielile operaționale.

Profitul înainte de impozitare în 2025 a fost de 14,16 miliarde de dolari, în creștere de la 11,74 miliarde de dolari în 2024 și 9,13 miliarde de dolari în 2023; venitul net a crescut la 12,44 miliarde de dolari, în creștere cu 18,9% de la 10,47 miliarde de dolari în 2024 și 46% de la 8,50 miliarde de dolari în 2023. Profitul pe acțiune a crescut de la 2,49 USD în 2022 la 3,15 USD în 2023, 3,81 USD în 2024 și 4,46 USD în 2025; profitul diluat pe acțiune a crescut în mod similar de la 2,41 USD la 3,07 USD, 3,71 USD și 4,34 USD. Numărul de acțiuni a crescut doar foarte modest (aproximativ 2,70-2,87 miliarde de acțiuni diluate), astfel încât creșterea EPS reflectă de fapt creșterea profitabilității, nu doar ingineria financiară.

EBIT a ajuns la 17,74 miliarde de dolari și EBITDA la 23,91 miliarde de dolari în 2025, ambii parametri crescând constant din 2022 (EBIT 10,40 miliarde, EBITDA 13,53 miliarde) până în 2023 (EBIT 12,63 miliarde, EBITDA 18,74 miliarde) și 2024 (EBIT 15,26 miliarde, EBITDA 21,39 miliarde). Acest lucru arată că Oracle își sporește treptat efectul de levier operațional: pe măsură ce infrastructura construită și software-ul se adaptează la volume mai mari, marjele cresc și creșterea ulterioară a veniturilor se traduce puternic în rentabilitate. În contextul ciclului actual de investiții masive în centrele de date AI, este esențial ca societatea să aibă mai mulți ani de creștere constantă a EBIT și EBITDA - investitorii văd că abilitatea de a genera profituri din noile capacități a fost dovedită în trecut.

Știri

Din punct de vedere strategic, Oracle pariază pe o combinație de cloud pentru AI și servicii de baze de date multicloud. Creșterea uriașă a RPO la 553 de miliarde de dolari este rezultatul contractelor multianuale cu clienți mari care fie prefinanțează hardware-ul, fie îl furnizează ei înșiși - oferind Oracle o afacere angajată pe termen lung fără a fi nevoită să suporte întreaga povară a investițiilor. De asemenea, compania crește masiv cheltuielile de capital până la 50 de miliarde de dolari în 2026, un salt față de planurile anterioare și care reflectă extinderea globală a centrelor de date.

Metoda de finanțare este, de asemenea, importantă: Oracle intenționează să obțină până la 50 de miliarde de dolari printr-o combinație de datorii, acțiuni preferențiale și vânzări pe piață și a obținut deja 30 de miliarde de dolari prin obligațiuni și acțiuni preferențiale convertibile în mod obligatoriu. Acest lucru asigură capital pentru extindere fără a afecta în mod dramatic lichiditatea imediată, dar crește, de asemenea, datoria și diluarea viitoare, "prețul" pentru accelerarea adoptării AI pe piața cloud.

Oracle accentuează, de asemenea, utilizarea generării de coduri AI în propria dezvoltare: regrupează echipele, utilizează AI pentru programare și susține că, în consecință, poate crea noi aplicații cloud pentru mai multe industrii, mai rapid și la costuri mai mici. Aceasta este o schimbare strategică pentru a fi mai competitiv față de Microsoft, Amazon și alți jucători pe termen lung: nu doar furnizarea de infrastructură, ci un strat mai bogat de aplicații (ERP, module industriale, soluții industriale) la marje mai mari.

Structura acționariatului

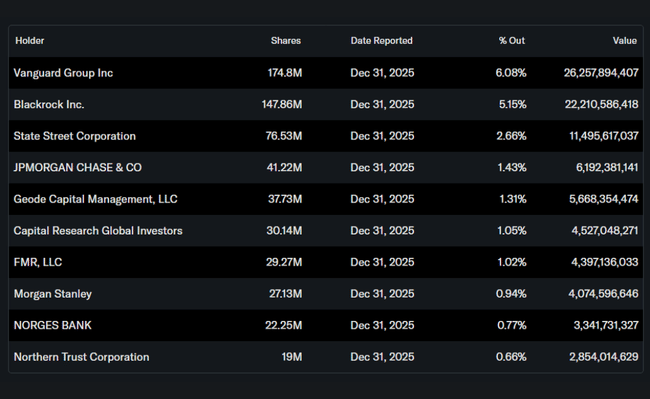

Aproximativ 40-41% din acțiunile Oracle sunt deținute de persoane inițiate (inclusiv fondatori și conducere), aproximativ 44% de instituții și aproximativ 14% de investitori de retail și alți investitori. Printre cei mai mari proprietari instituționali se numără Vanguard Group (aproximativ 6% din acțiuni, aproximativ 175 de milioane de acțiuni), BlackRock (aproximativ 5%, aproximativ 148 de milioane de acțiuni), State Street (peste 2,6%, aproximativ 76 de milioane de acțiuni) și JPMorgan cu aproximativ 1,4%. Această structură implică o combinație între o pondere ridicată a insiderilor - care promovează stabilitatea și un orizont pe termen lung - și o bază instituțională largă dominată de fonduri mari de indici și pasive, astfel încât acțiunile sunt relativ bine "ancorate", dar receptive la schimbările din sectorul tehnologic cu capitalizare mare și din indici.

Oracle plătește, de asemenea, un dividend stabil: consiliul de administrație a aprobat un dividend trimestrial de 0,50 dolari pe acțiune, plătibil la 24 aprilie 2026 investitorilor înscriși la 9 aprilie 2026. Combinat cu creșterea câștigurilor și utilizarea datoriei în locul diluării nete, acest lucru oferă acționarilor un mix de creștere și profil de randament - dar investitorii ar trebui să urmărească modul în care evoluează raportul dintre fluxul de numerar liber și dividende și dobânzi pe măsură ce datoria crește.

Așteptările analiștilor

Pe baza comentariilor disponibile și a reacțiilor rapide ale pieței, Oracle a depășit așteptările consensuale în T3 2026, înregistrând venituri de 17,2 miliarde de dolari față de aproximativ 16,9 miliarde de dolari, și un EPS ajustat de 1,79 dolari, peste punctul mediu al estimărilor. Analiștii subliniază, în general, două teze principale: în primul rând, faptul că RPO-ul ridicat al Oracle și contractele AI în creștere rapidă îl fac unul dintre principalele "pariuri pure" pe infrastructura AI; în al doilea rând, faptul că perspectiva crescută a veniturilor la 90 de miliarde de dolari în anul fiscal 2027 este ambițioasă, dar realistă dacă compania își poate pune în funcțiune la timp noile centre de date.