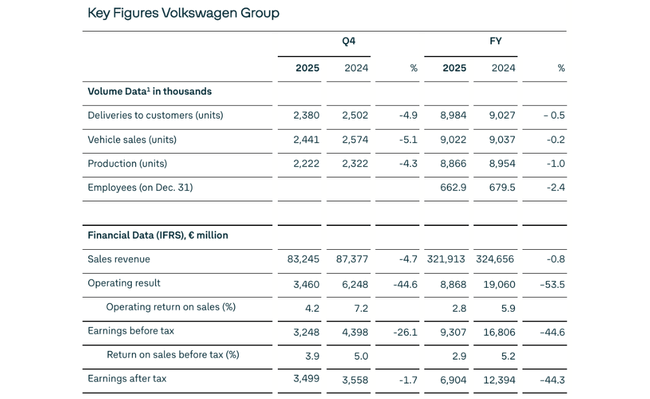

În 2025, grupul Volkswagen a reușit să mențină veniturile aproape neschimbate față de anul precedent, în jur de 322 miliarde de euro, însă profitul operațional s‑a redus drastic la 8,9 miliarde de euro, la jumătate față de 2024. Efectul negativ provine în principal din tarifele comerciale din SUA, cheltuielile legate de ajustarea strategiei de produs a Porsche, evoluțiile nefavorabile ale cursului valutar și presiunea asupra prețurilor în piețele cheie.

Privind însă structura financiară, tabloul este mai puțin sumbru: divizia auto a generat aproximativ 6,4 miliarde de euro flux net de numerar, iar lichiditatea netă a urcat la peste 34 de miliarde de euro, nivel care oferă un tampon important pentru investiții și tranziția către vehicule electrice. Prognoza pentru 2026 indică o marjă operațională de doar 4,0–5,5% și o creștere modestă a veniturilor de 0–3%, astfel încât teza investițională se bazează tot mai mult pe programe de reducere a costurilor și pe succesul modelelor electrice mai accesibile în următorii ani.

Cum a fost anul 2025?

Grupul $VOW3.DE a realizat vânzări de 321,9 miliarde de euro în 2025, practic la egalitate cu 2024(324,7 miliarde de euro), și a vândut aproximativ 9,0 milioane de vehicule. La nivel regional, Europa(+5%) și America de Sud(+10%) au crescut, în timp ce America de Nord(-12%) și China(-6%) au scăzut din cauza condițiilor de piață dificile, a tarifelor și a concurenței. Comenzile în Europa au crescut cu ~13%, vehiculele electrice cu baterii (BEV) crescând cu ~55% și reprezentând ~22% din portofoliul de comenzi.

Profitul operațional pentru întregul an a fost de 8,9 miliarde de euro, echivalentul unei marje de 2,8%, față de 19,1 miliarde de euro și o marjă de aproximativ 5,9% în 2024. Conducerea a declarat că declinul a fost cauzat de o combinație de:

tarifele din SUA

costurilor semnificative ale schimbării strategiei de produse a Porsche

efectelor nefavorabile ale cursului de schimb și ale raportului preț/mix

Programele continue de reducere a costurilor au fost pozitive, dar nu au reușit să compenseze pe deplin presiunile externe.

Profitul operațional ajustat (excluzând costurile de restructurare și Porsche, dar incluzând tarifele din SUA) a fost de 14,8 miliarde de euro, o marjă de 4,6%. Ajustarea în funcție de impactul tarifelor americane conduce, de asemenea, la un profit operațional de 17,7 miliarde EUR și la o marjă de 5,5% - aceasta arată că performanța "subiacentă" este mai bună decât sugerează rezultatul net GAAP, dar compania este foarte sensibilă la deciziile politice și la mărcile premium.

Divizia auto a generat un flux net de numerar de 6,4 miliarde de euro, în creștere cu 24% față de 2024(5,2 miliarde de euro), în principal datorită unei scăderi a capitalului de lucru și unei discipline mai stricte în materie de investiții. Lichiditatea netă a diviziei auto a rămas foarte solidă la sfârșitul anului, la 34,5 miliarde de euro, oferind Volkswagen spațiu pentru a-și finanța transformarea (electromobilitate, software, baterii), plătind în același timp un dividend.

Comentariul conducerii

Directorul general Oliver Blume a subliniat că Grupul "a menținut cursul" în 2025, în ciuda tensiunilor geopolitice și a creșterii vânturilor potrivnice, și a amintit lansarea a 30 de noi modele și progresele vizibile în restructurare. Conducerea vorbește despre intrarea în "următoarea fază de transformare": adaptarea modelului de afaceri la noile condiții, extinderea amprentei regionale (în special China și SUA), reducerea constantă a costurilor și furnizarea de produse superioare.

În mod specific, Blume menționează că, în 2026, grupul dorește să lanseze mobilitatea electrică accesibilă cu tehnologie premium, să lanseze cea mai mare ofensivă de produse din istorie în China și să atingă repere în domeniul bateriilor, al software-ului și al conducerii autonome. Tonul este realist și pozitiv: recunoaște că mediul este "fundamental diferit", dar îi asigură, de asemenea, pe investitori că programele de restructurare dau roade și că grupul are o "substanță robustă" - adică un portofoliu de mărci și tehnologii pe care să se bazeze.

Directorul financiar și COO, Arno Antlitz, afirmă fără menajamente că o marjă operațională ajustată de 4,6% este insuficientă pe termen lung pentru ca Volkswagen să rămână competitiv cu automobilele cu combustie internă, să investească în vehicule electrice și software atractive și să își extindă prezența în SUA. Astfel, acesta stabilește în mod clar o prioritate: reducerea agresivă a costurilor, exploatarea sinergiilor și reducerea complexității în cadrul grupului pentru a readuce marjele la niveluri mai ridicate. Tonul directorului financiar este, așadar, net disciplinat, punând accentul pe profitabilitate în detrimentul creșterii cu orice preț.

Perspective pentru 2026

Pentru 2026, Grupul Volkswagen se așteaptă la o creștere a veniturilor cuprinsă între 0% și +3% în comparație cu 2025, adică o creștere mai degrabă stabilă sau moderată într-un mediu de concurență ridicată și riscuri geopolitice. Marja operațională este preconizată să se situeze între 4,0% și 5,5%, ușor peste nivelul din 2025 după ajustări, dar încă sub un nivel confortabil pentru un producător auto cu utilizare intensivă a capitalului.

În divizia auto, compania vizează o rată a investițiilor (cheltuieli de capital raportate la vânzări) de 11-12%, un nivel ridicat, dar ușor de înțeles în contextul trecerii la mobilitatea electrică, baterii și software. Se preconizează că fluxul net de numerar pentru 2026 va fi de 3-6 miliarde de euro, potențial mai mic decât în 2025 din cauza, printre altele, a investițiilor mai mari - dar, în același timp, conducerea intenționează să mențină lichiditatea netă a diviziei auto între 32-34 de miliarde de euro, ceea ce ar oferi în continuare o rezervă financiară solidă.

Volkswagen menționează că principalele riscuri la adresa perspectivelor provin din factori macroeconomici (creștere mai slabă, inflație), posibile tarife și restricții comerciale noi sau modificate, tensiuni geopolitice, creșterea concurenței (în special din partea mărcilor chineze și a Tesla), volatilitatea prețurilor materiilor prime și ale energiei și înăsprirea reglementărilor privind emisiile. Scenariul de bază presupune că tarifele actuale pentru comerțul internațional rămân neschimbate - astfel încât orice bariere noi ar putea înrăutăți ușor perspectivele.

Rezultate pe termen lung

În perioada 2021-2024, veniturile Grupului cresc de la 250,2 miliarde EUR (2021) la 279,1 miliarde EUR (2022), 322,3 miliarde EUR (2023) și 324,7 miliarde EUR (2024). Aceasta implică o creștere de două cifre între 2021 și 2023 și o stabilizare în 2024 (+0,74%), când creșterea volumului și a prețurilor compensează presiunile concurențiale și de mix. Marjele brute au crescut de la 47,1 miliarde EUR în 2021 la 52,6 miliarde EUR în 2022 și 62,0 miliarde EUR în 2023, înainte de a scădea ușor la 61,0 miliarde EUR în 2024 - prin urmare, marjele brute au fost relativ stabile, reflectând un mix echilibrat de mărci de masă și premium.

Costurile de exploatare au crescut de la 28,9 miliarde EUR în 2021 la 36,3 miliarde EUR în 2022, înainte de a scădea ușor la 34,7 miliarde EUR în 2023 și de a crește din nou la 36,6 miliarde EUR în 2024. Profitul operațional a fost de 18,19 miliarde EUR în 2021, 16,24 miliarde EUR în 2022, 27,32 miliarde EUR în 2023 (un an puternic datorită prețurilor, mixului și mărcilor premium) și 24,39 miliarde EUR în 2024. Acest lucru arată că Volkswagen este foarte ciclic: poate genera marje semnificativ mai mari în anii buni, dar este foarte sensibil la prețuri, volum și șocuri externe (tarife, materii prime, rata de schimb).

Profitul net a oscilat în jurul valorii de 15,4-16,5 miliarde EUR în 2021-2024 înainte de a scădea la 11,35 miliarde EUR în 2024, o scădere de 31% față de 2023. Profitul pe acțiune a scăzut de la 31,94 EUR în 2023 la 21,39 EUR în 2024, în timp ce numărul mediu de acțiuni rămâne practic neschimbat la ~ 501 milioane, ceea ce înseamnă că scăderea EPS se datorează scăderii profitului, nu diluării.

EBIT a fost cuprins între 19,42 miliarde EUR (2021) și 23,08 miliarde EUR (2023), scăzând la 18,29 miliarde EUR în 2024; EBITDA a fost relativ stabil în jurul valorii de 46,7-50,0 miliarde EUR, cu o ușoară scădere de la 49,84 miliarde EUR în 2023 la 48,22 miliarde EUR în 2024. Acest lucru arată că, la nivelul EBITDA, grupul are încă o putere solidă de câștig, dar costurile (depreciere, restructurare, dezvoltare) și șocurile externe "fură" o mare parte din profit la nivelurile inferioare ale contului de profit și pierdere. Pe termen lung, este esențial ca programele continue de reducere a costurilor și orientarea către o valoare adăugată mai mare (software, mărci premium, servicii) să traducă EBITDA stabil în profit net și randament al capitalului mai mari.

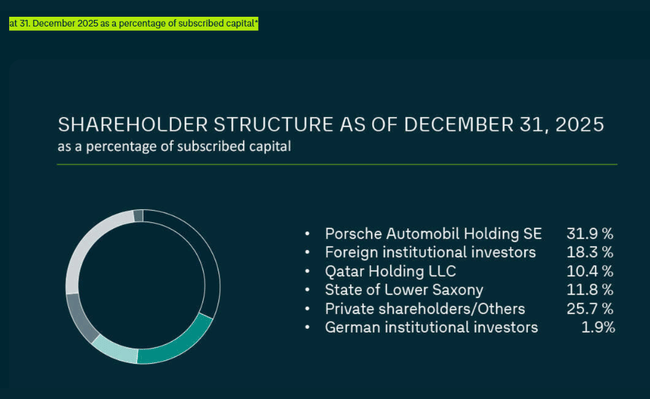

Structura acționariatului

La 31 decembrie 2025, Volkswagen avea 295.089.818 acțiuni ordinare și 206.205.445 acțiuni preferențiale în circulație, pentru un total de aproximativ 501 milioane de acțiuni. Structura acționariatului în funcție de proporția din capitalul subscris este următoarea

Porsche Automobil Holding SE: 31,9%

Investitori instituționali străini: 18,3%

Qatar Holding LLC: 10,4%

Statul federal Saxonia Inferioară: 11,8%

Acționari privați / alții: 25,7%

Investitori instituționali germani: 1,9%.

Această structură înseamnă că grupul este controlat ferm de holdingul familiei Porsche/Piëch și de landul Saxonia Inferioară, în timp ce instituțiile străine joacă un rol semnificativ, dar nu dominant. Pentru investitor, acest lucru înseamnă o stabilitate ridicată a managementului și un orizont pe termen lung, dar și mai puțină flexibilitate în cazul unor schimbări strategice radicale sau al presiunii de a maximiza profiturile pe termen scurt. Împărțirea între acțiunile ordinare și cele preferențiale joacă, de asemenea, un rol în ceea ce privește drepturile de vot și fluxul dividendelor.

Dividendele

Consiliul executiv și Consiliul de supraveghere intenționează să propună în cadrul AGA un dividend de 5,26 EUR pe acțiune preferențială și de 5,20 EUR pe acțiune obișnuită pentru 2025, în scădere cu 17% față de anul precedent. Rata de distribuire rămâne în conformitate cu politica de "cel puțin 30%" din câștiguri; conducerea subliniază, de asemenea, faptul că deprecierea non-cash a fondului comercial în segmentul Porsche nu a fost inclusă în calculul dividendelor, astfel încât elementul contabil unic să nu determine o scădere artificială a dividendelor. Pentru investitori, aceasta înseamnă că Volkswagen menține un randament solid al dividendelor chiar și într-un an mai prost, dar semnalează prudență și nevoia de capital de transformare.