Adobe a început anul fiscal 2026 cu un trimestru foarte puternic. Veniturile au ajuns la aproximativ 6,4 miliarde de dolari, în creștere cu circa 12% față de anul trecut, iar veniturile din abonamente au avansat cu 13%, susținute de produsele cu funcții AI integrate. Compania a raportat un flux de numerar operațional record de 2,96 miliarde de dolari, semn că modelul de abonament și noile servicii bazate pe inteligență artificială generează deja lichidități consistente, nu doar entuziasm în prezentări.

Din perspectiva investitorilor, Adobe confirmă statutul de emitent cu profil de creștere și marje robuste, nu al unui software matur care trăiește doar din renume. Miza pe următorii ani este dacă ritmul de creștere al veniturilor recurente din AI poate rămâne de două cifre și dacă integrarea Semrush, achiziție estimată la circa 1,9 miliarde de dolari, se va face fără erodarea semnificativă a marjelor, dar cu suficiente sinergii în zona marketingului digital și a analizelor de date.

Cum a fost Q1 2026?

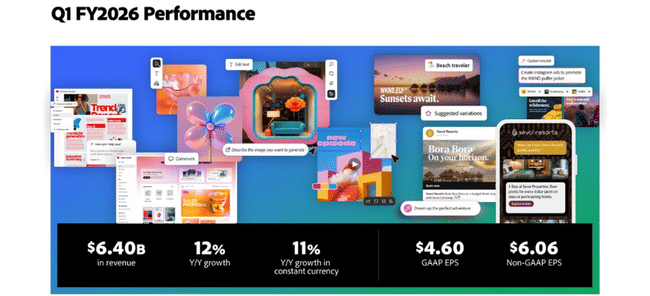

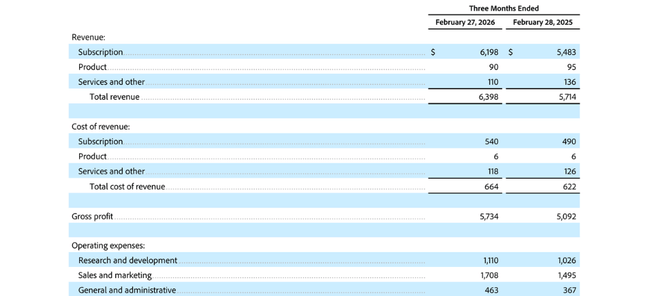

Trimestrul a adus venituri record de 6,40 miliarde de dolari, în creștere cu aproximativ 12 % față de anul precedent. Din această sumă, abonamentele au reprezentat 6,20 miliarde de dolari și au crescut cu aproximativ treisprezece procente, în timp ce vânzările tradiționale de licențe și servicii rămân o parte mică și stagnantă a activității. Compania afirmă în mod explicit că veniturile din abonamente asociate cu caracteristicile AI-first ARR ("AI-first ARR") au crescut de peste trei ori de la an la an, ceea ce arată că clienții adoptă efectiv noutățile și că nu este doar un abțibild de marketing.

Totalul veniturilor anuale recurente (ARR) a ajuns la 26,06 miliarde de dolari la sfârșitul trimestrului, o creștere de la an la an de aproximativ 11 %. În ceea ce privește segmentele, atât profesioniștii creativi și de marketing (aproximativ 4,39 miliarde de dolari în abonamente, în creștere cu aproximativ douăsprezece procente), cât și utilizatorii individuali "obișnuiți" și întreprinderile mici (aproximativ 1,78 miliarde de dolari, în creștere cu aproximativ șaisprezece procente) se descurcă bine. Acest lucru confirmă faptul că Adobe poate crește pe tot spectrul de clienți - de la echipe mari de marketing la creatori de conținut independenți.

Profitul brut al trimestrului a fost de aproximativ 5,73 miliarde de dolari la un cost al vânzărilor de aproximativ 664 de milioane de dolari, ceea ce implică marje brute foarte ridicate, tipice pentru software. Profitul operațional GAAP a fost de aproximativ 2,42 miliarde de dolari, profitul operațional ajustat a fost de 3,04 miliarde de dolari, ceea ce echivalează cu o marjă operațională ajustată de aproximativ 47%. Venitul net GAAP a fost de aproximativ 1,89 miliarde de dolari, venitul net ajustat a fost de 2,49 miliarde de dolari; câștigul pe acțiune GAAP a fost de aproximativ 4,60 dolari, ajustat de aproximativ 6,06 dolari.

Punctul culminant este fluxul de numerar operațional record de 2,96 miliarde de dolari în primul trimestru. Acest lucru arată că profiturile contabile nu sunt "de hârtie" - clienții plătesc efectiv, iar abonamentele generează numerar constant. Contractele viitoare în derulare (obligații de performanță rămase, RPO) au fost de aproximativ 22,22 miliarde de dolari, din care aproximativ două treimi sunt pentru următoarele douăsprezece luni. Astfel, Adobe are o vizibilitate ridicată a veniturilor viitoare, ceea ce este important pentru investitorii pe termen lung în evaluarea riscurilor.

Bilanțul rămâne solid: numerarul și investițiile pe termen scurt depășesc 6,8 miliarde de dolari, cu datorii totale de aproximativ 6,2 miliarde de dolari. În cursul trimestrului, societatea a răscumpărat aproximativ 8,1 milioane de acțiuni proprii, ceea ce, la un număr mediu diluat de acțiuni de aproximativ 411 milioane, reprezintă o creștere vizibilă a profitului pe acțiune și un semnal al încrederii conducerii în propria evaluare.

Comentariul conducerii

Comentând rezultatele, directorul general al companiei, Shantanu Narayen, a subliniat faptul că Adobe a avut un trimestru record și că ARR de la produsele "AI-first" s-a triplat de la an la an. El leagă acest lucru de misiunea companiei de a "permite tuturor să creeze" - într-o eră a inteligenței artificiale în care conținutul se află în spatele unei mari părți a experienței digitale, Adobe vede o piață abordabilă și mai mare decât înainte. Tonul este în mod clar încrezător: directorii sunt dornici să arate că au un avantaj în ceea ce privește inteligența artificială generativă și instrumentele creative și că inteligența artificială nu este o amenințare, ci următorul val de creștere.

Directorul financiar Dan Durn a evidențiat o creștere de 13 % a abonamentelor și un flux de numerar record și a subliniat faptul că accelerarea funcțiilor AI în produsele creative, de productivitate și pentru clienți va susține "o creștere profitabilă continuă". Printre rânduri, el le spune investitorilor că Adobe nu dorește să sacrifice marjele în numele creșterii - IA este menită să sporească valoarea produselor și să permită prețuri mai mari sau o utilizare mai largă, mai degrabă decât să crească costurile.

Perspective

Pentru al doilea trimestru al anului fiscal 2026, Adobe vizează venituri de aproximativ 6,43-6,48 miliarde de dolari, din nou o creștere anuală de două cifre. Abonamentele pentru utilizatorul general și segmentul întreprinderilor mai mici sunt estimate la aproximativ 1,80-1,82 miliarde de dolari, iar pentru profesioniștii în creație și marketing la aproximativ 4,41-4,44 miliarde de dolari. Conducerea se așteaptă la o marjă operațională ajustată de aproximativ 44,5%, o rată de impozitare GAAP de aproximativ 22,5% și o rată de impozitare ajustată de aproximativ 18%, cu un număr de acțiuni diluate de aproximativ 402 milioane.

Se preconizează că profitul pe acțiune GAAP va fi de aproximativ 4,35-4,40 $, iar profitul pe acțiune ajustat va fi de aproximativ 5,80-5,85 $. Aceste obiective nu iau în considerare impactul achiziției planificate a Semrush, care este încă în curs de aprobare - ceea ce înseamnă că orice sinergii se vor reflecta mai târziu. În general, perspectivele par destul de optimiste, dar nu prea agresive: Adobe este pe cale să înregistreze o creștere de două cifre a veniturilor, planificând în același timp să mențină marje foarte ridicate.

Rezultate pe termen lung

În ultimii patru ani fiscali compleți, veniturile Adobe în $ADBE au crescut de la aproximativ 17,6 miliarde de dolari la 23,8 miliarde de dolari, întotdeauna cu o rată de aproximativ zece până la unsprezece procente pe an. Profitul brut a crescut de la aproximativ 15,4 miliarde de dolari la 21,1 miliarde de dolari, în timp ce costul vânzărilor a crescut mai lent decât veniturile - o dovadă a scalabilității ridicate a modelului software.

Costurile de exploatare (cercetare și dezvoltare, vânzări și marketing, administrație) au fost de aproximativ 9-12,5 miliarde de dolari pe an în ultimii ani. În 2025, acestea au rămas aproape neschimbate, la aproximativ 12,4 miliarde de dolari, în timp ce veniturile și profitul brut au continuat să crească, ceea ce a condus la o creștere semnificativă a profitului operațional la aproape 8,7 miliarde de dolari - cu aproximativ treizeci la sută mai mult față de anul anterior.

Venitul net a crescut de la aproximativ 4,8 miliarde de dolari în urmă cu câțiva ani la aproximativ 7,1 miliarde de dolari în cel mai recent an fiscal, în timp ce câștigul pe acțiune a crescut de la aproximativ 10,1 la 16,7 dolari. O parte din această creștere a provenit din răscumpărările de acțiuni: numărul mediu diluat de acțiuni a scăzut de la aproximativ 471 de milioane la aproximativ 427 de milioane. Combinația dintre creșterea profitabilității și reducerea treptată a numărului de acțiuni este foarte favorabilă pentru investitorul pe termen lung.

La nivelul EBITDA, rezultatele au trecut de la aproximativ 7,1 miliarde de dolari la 9,7 miliarde de dolari, în timp ce marjele rămân foarte ridicate. Astfel, Adobe prezintă de mult timp o creștere constantă a veniturilor de două cifre, o creștere și mai rapidă a câștigurilor și un flux de numerar puternic, un model tipic pentru platformele software dominante cu o proporție ridicată de venituri recurente.

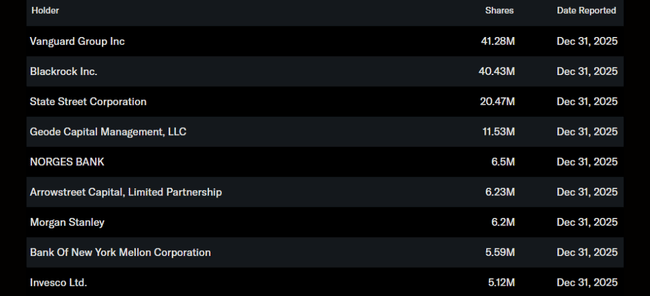

Structura acționariatului

Insiderii dețin doar o cotă foarte mică din acțiuni (de ordinul a câteva zecimi de procent), în timp ce instituțiile dețin aproximativ 85-88% din acțiuni, restul fiind reprezentat de investitorii de retail. Cei mai mari acționari instituționali sunt Vanguard Group cu o participație de puțin peste 10 %, BlackRock cu aproximativ 9-10 %, State Street cu aproximativ 5 % și Geode Capital cu aproximativ 3 %; restul este format dintr-o gamă largă de fonduri și investitori în pensii.

Această structură înseamnă că acțiunile Adobe sunt bine ancorate în indici și în fonduri tehnologice largi, iar mișcarea lor este strâns legată de sentimentul general din domeniul tehnologiei din SUA. O participație mică din interior poate ridica semne de întrebare cu privire la "pielea în joc", dar, pe de altă parte, o participație instituțională ridicată promovează lichiditatea și stabilitatea, deoarece fondurile mari reacționează de obicei la rezultate și la perspective prin vânzări treptate și nu prin panică.