În trimestrul al doilea al anului fiscal 2026, Micron a raportat venituri de aproape 23,9 miliarde de dolari și un profit de ordinul zecilor de miliarde, susținute de cererea explozivă pentru memorii destinate centrelor de date și acceleratoare AI. Marja brută a urcat spre niveluri istorice, în jur de 55–56%, pe fondul capacității limitate la high bandwidth memory și al prețurilor mai mari la DRAM, ceea ce a dus la câștiguri care păreau de neatins cu doar câteva trimestre în urmă.

Din punct de vedere investițional, rămâne vorba despre un sector extrem de ciclic, care alternează între perioade de deficit și supraproducție, dar faza actuală arată ca un „superciclu” alimentat de aplicații AI, cu prognoze ce indică cerere peste ofertă cel puțin până în 2026. Întrebarea cheie este cât timp poate dura combinația de cerere puternică și disciplină a ofertei înainte ca noile megafabrici din SUA, Coreea și Taiwan să intre pe piață și să readucă marjele și randamentele la niveluri mai normale.

Cum a fost trimestrul 2 2026?

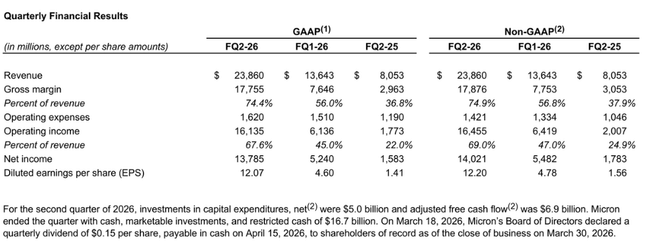

Veniturile din al doilea trimestru fiscal al anului 2026 au fost de 23,86 miliarde de dolari, în creștere față de 13,64 miliarde de dolari în trimestrul anterior și 8,05 miliarde de dolari în urmă cu un an. Astfel, creșterea de la un trimestru la altul a fost de peste 70%, iar veniturile de la un an la altul aproape s-au triplat - ca urmare a unei combinații de creșteri puternice a prețurilor memoriilor și a unei absorbții foarte puternice, în special în segmentele legate de IA.

Profitul brut a urcat la 17,76 miliarde de dolari, cu o marjă brută de aproximativ 74-75%, comparativ cu mai puțin de 37% în urmă cu un an. Profitul operațional GAAP a fost de 16,14 miliarde de dolari, ceea ce echivalează cu o marjă operațională de aproximativ 68%; profitul operațional ajustat de aproximativ 16,46 miliarde de dolari implică o marjă chiar puțin mai mare. Între timp, în urmă cu un an, Micron $MU avea o marjă operațională de aproximativ 22-25% - deci aceasta este o schimbare semnificativă, determinată în principal de mediul extraordinar al prețurilor.

Venitul net GAAP a fost de 13,79 miliarde $, venitul net ajustat a fost de 14,02 miliarde $. Câștigul pe acțiune a fost de 12,07 dolari (GAAP) și 12,20 dolari (ajustat), comparativ cu 4,60-4,78 dolari în trimestrul anterior și doar aproximativ 1,41-1,56 dolari în urmă cu un an.

Fluxul de numerar operațional a fost de 11,90 miliarde de dolari, în creștere semnificativă față de 8,41 miliarde de dolari în primul trimestru și 3,94 miliarde de dolari în urmă cu un an, iar fluxul de numerar liber ajustat a fost de 6,9 miliarde de dolari. Cheltuielile de capital după luarea în considerare a stimulentelor guvernamentale sunt de aproximativ 5 miliarde de dolari, o cifră ridicată, dar în contextul cererii în plină expansiune și al planurilor de extindere a producției, aceasta este în concordanță cu eforturile de "blocare" a capacității pentru generarea IA. La sfârșitul trimestrului, Micron avea aproximativ 16,7 miliarde de dolari în numerar și investiții, astfel încât datoria netă este bine gestionabilă, având în vedere mărimea câștigurilor și a fluxului de numerar.

De asemenea, compania a anunțat un dividend trimestrial de 0,15 dolari pe acțiune, plătibil în aprilie 2026 acționarilor înregistrați la sfârșitul lunii martie. Deși aceasta este o sumă relativ mică în contextul câștigurilor actuale, conducerea o prezintă ca pe un semnal de încredere în durabilitatea ciclului, care poate fi un factor psihologic important pentru unii investitori.

Segmente.

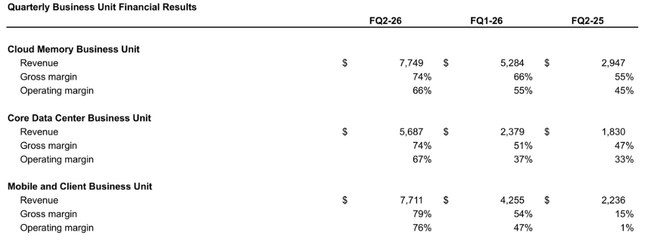

Unitatea de afaceri Cloud Memory a generat venituri de aproximativ 7,75 miliarde de dolari, în creștere de la 5,28 miliarde de dolari în T1 și 2,95 miliarde de dolari în urmă cu un an. Marja brută a segmentului a fost de aproximativ 74%, iar marja operațională a fost de aproximativ 66% - cifre excepțional de ridicate, determinate de o combinație de produse de servere AI de vârf din industrie și de disponibilitatea limitată a capacității în întreaga industrie.

Divizia de centre de date "Core" a avut vânzări de aproximativ 5,69 miliarde de dolari, față de 2,38 miliarde de dolari în primul trimestru și 1,83 miliarde de dolari în urmă cu un an, cu o marjă brută de aproximativ 74% și o marjă operațională de aproximativ 67%. Acest lucru arată că cererea de memorie pentru servere (nu doar pentru inteligența artificială pură, ci și pentru calculul de înaltă performanță în general) este foarte puternică, iar clienții sunt dispuși să plătească prețuri semnificativ mai mari pentru o aprovizionare fiabilă.

Segmentul Mobile and Client Business Unit (MCBU) a înregistrat venituri de aproximativ 7,71 miliarde de dolari, în creștere față de 4,26 miliarde de dolari în primul trimestru și 2,24 miliarde de dolari în urmă cu un an. Marja brută aici este de aproximativ 79%, iar marja operațională este de aproximativ 76%, ceea ce reprezintă o schimbare uriașă față de marja operațională de doar un procent în urmă cu un an. Acest lucru este legat atât de redresarea cererii pentru telefoane și PC-uri, cât și de trecerea la memorii cu densitate și performanță mai mari, unde Micron poate obține prețuri premium.

Segmentul automotive și embedded a generat vânzări de aproximativ 2,71 miliarde de dolari, în creștere de la 1,72 miliarde de dolari în primul trimestru și 1,03 miliarde de dolari în urmă cu un an. Marja brută a fost de aproximativ 68%, iar marja operațională a fost de aproximativ 62%, în creștere semnificativă de la aproximativ șase procente în urmă cu un an - lumea automobilelor se umple rapid cu memorie și stocare pentru conducerea asistată, infotainment și alte caracteristici inteligente, iar în contextul lipsei actuale de capacitate, aceasta este o altă sursă de creștere foarte profitabilă.

Comentariul conducerii

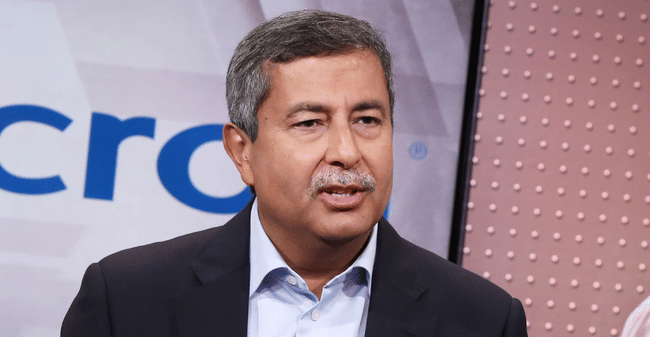

Sanjay Mehrotra, CEO și președinte, a calificat rezultatele celui de-al doilea trimestru drept noi recorduri în ceea ce privește vânzările, marja brută, profitul pe acțiune și fluxul liber de numerar și a subliniat că se așteaptă la recorduri similare și în cel de-al treilea trimestru fiscal. Mesajul-cheie este că combinația dintre "un mediu de cerere puternică, o ofertă restrânsă în cadrul industriei și o bună execuție" a creat un mediu extrem de favorabil în care memoria devine un activ strategic pentru clienți în era IA.

Mehrotra menționează, de asemenea, că Micron investește în baza sa globală de producție pentru a face față cererii în creștere și că majorarea dividendelor cu 30% reflectă încrederea într-o afacere "constant puternică". Tonul este foarte încrezător, dar conducerea se referă, de asemenea, la riscuri în materialele pentru Securities and Exchange Commission (SEC), menționând ciclicitatea tradițională a afacerilor cu memorii și alți factori potențiali care ar putea încetini boom-ul actual.

Perspective

Pentru al treilea trimestru fiscal din 2026, Micron se așteaptă la venituri de aproximativ 33,5 miliarde de dolari, cu o bandă de toleranță de plus sau minus 750 de milioane de dolari. Aceasta reprezintă o altă creștere semnificativă față de un trimestru al doilea deja record și confirmă încrederea companiei în continuarea unui ciclu de cerere extrem de puternic, în special din partea centrelor de date AI.

Marja brută se așteaptă să fie de aproximativ 81%, chiar mai mare decât în al doilea trimestru, iar cheltuielile de exploatare se așteaptă să fie de aproximativ 1,6 miliarde de dolari pe o bază GAAP și de 1,4 miliarde de dolari pe o bază ajustată. Se estimează că profitul pe acțiune va fi de aproximativ 18,90 USD ± 0,40 USD pe baza GAAP și de 19,15 USD ± 0,40 USD pe o bază ajustată. La un număr de acțiuni diluate de aproximativ 1,14-1,15 miliarde, acesta este un nivel extraordinar de profitabilitate, apropiindu-se de nivelurile celor mai profitabile companii de semiconductoare din istorie.

Conducerea notează în comentariile sale privind perspectivele că acest scenariu se bazează pe o cerere puternică și continuă de memorii AI, pe o ofertă disciplinată în industrie și pe ipoteza că nu va exista o supraîncălzire bruscă a investițiilor clienților.

Rezultate pe termen lung

În ultimii patru ani fiscali, Micron a trecut prin ciclul clasic de boom-bust-boom al memoriilor. Vânzările s-au ridicat la aproximativ 30,76 miliarde de dolari în 2022, au scăzut la aproximativ 15,54 miliarde de dolari un an mai târziu, au revenit la 25,11 miliarde de dolari în 2024 și au urcat la 37,38 miliarde de dolari în 2025. Profitul brut a fost chiar ușor negativ în 2023 (o pierdere la nivelul profitului brut), deoarece prețurile memoriilor au scăzut sub costurile alocate integral; în 2024, profitul brut era deja de aproximativ 5,61 miliarde de dolari și a sărit la 14,87 miliarde de dolari în 2025.

Profitul operațional a fost foarte ridicat în 2022, a scăzut la o pierdere mare în 2023, a revenit la un profit modest de aproximativ 1,30 miliarde de dolari în 2024 și a crescut la 9,77 miliarde de dolari în 2025. Astfel, venitul net a trecut de la un rezultat negativ de 5,83 miliarde de dolari în 2023 la 0,78 miliarde de dolari în 2024 și la 8,54 miliarde de dolari în 2025, profitul pe acțiune crescând de la aproximativ 5,34 dolari la 0,70 dolari și apoi la 7,65 dolari.

Numărul de acțiuni a crescut ușor de-a lungul timpului (aproximativ 1,11-1,12 miliarde de acțiuni diluate), astfel încât creșterea EPS este determinată în principal de o redresare a rentabilității, nu de inginerie financiară. EBITDA a fost de aproximativ 16,74 miliarde de dolari în 2022, a scăzut la aproximativ 2,21 miliarde de dolari în 2023, a crescut la aproximativ 8,94 miliarde de dolari în 2024 și a ajuns la aproximativ 9,77 miliarde de dolari în 2025. În combinație cu rezultatele trimestriale actuale, este clar că Micron a intrat într-o nouă fază extrem de puternică a ciclului - dar istoria ne reamintește că această fază nu este permanentă.

Structura acționariatului

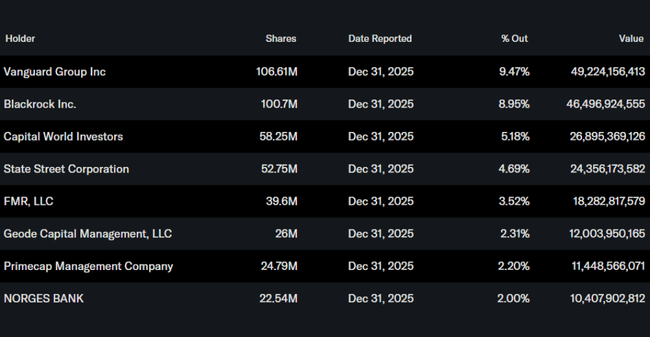

Insiderii (conducerea și directorii) dețin doar o mică parte din acțiuni, aproximativ 0,3%. Instituția deține aproximativ 82-83% din acțiuni, restul revenind investitorilor de retail și altor investitori. Printre cei mai mari acționari instituționali se numără Vanguard Group cu aproximativ 9,5 %, BlackRock cu aproximativ 9 %, Capital World Investors cu aproximativ 5 %, State Street cu aproximativ 4,7 % și FMR (Fidelity) cu peste 3,5 %.

O dominație atât de puternică a fondurilor mari înseamnă că Micron este o participație "de bază" în multe fonduri sectoriale și de indici axate pe semiconductori. Acțiunea este foarte lichidă, iar performanța sa este sensibilă atât la știrile specifice pieței memoriilor, cât și la sentimentul general față de titlurile tehnologice. Pentru investitorul de retail, acest lucru înseamnă că se află alături de marii jucători din domeniul pensiilor și al indicilor - dar și că, dacă sentimentul față de IA și cipuri se schimbă, mișcarea poate fi foarte rapidă în ambele direcții.

Noutăți și mișcări strategice

Creșterea dividendelor cu 30% - consiliul de administrație a aprobat un dividend trimestrial de 0,15 dolari pe acțiune, un salt semnificativ față de nivelul anterior și un semnal că managementul crede într-o durată mai lungă a ciclului actual de câștiguri, nu doar într-un "șoc" pe termen scurt.

Extinderea masivă a capacității de producție pentru IA - Micron confirmă că își mărește semnificativ investițiile în baza sa globală de producție (fabrici noi și extinse în SUA, Asia și, în special, pentru HBM și DRAM avansate) pentru a satisface cererea din partea centrelor de date și a platformelor de IA; acest lucru menține capex-ul ridicat pe termen scurt, dar ar trebui să asigure venituri pe termen lung din produsele sale cele mai profitabile.

Utilizarea stimulentelor guvernamentale - societatea continuă să beneficieze de un sprijin semnificativ din partea US CHIPS Act și a altor programe (miliarde de dolari pentru noile fabrici din SUA), ceea ce reduce costurile nete de investiție și îmbunătățește randamentul proiectelor, dar, de asemenea, obligă societatea să respecte angajamentele privind capacitatea și tehnologia asumate față de guverne.

Consolidarea poziției sale în Asia - Pe lângă proiectele din SUA, Micron își dublează pariul pe Asia (în special Taiwan și Singapore) cu fabrici noi sau extinse, diversificând riscul geografic și aducând producția mai aproape de clienții cheie, dar rămânând expusă tensiunilor geopolitice din regiune.