Rezultatele pe trimestrul al patrulea arată o companie cu două viteze. Veniturile totale au crescut doar ușor, însă profitul operațional a scăzut cu aproximativ 70%, iar profitul net ajustat cu aproape 67%, pe fondul cheltuielilor mai mari pentru comerț rapid, îmbunătățirea experienței utilizatorilor și dezvoltarea infrastructurii de cloud și AI. Segmentul de cloud a fost punctul forte: Alibaba Cloud a raportat o creștere de circa 36% a veniturilor, iar produsele legate de AI au marcat al zecelea trimestru consecutiv de creștere cu trei cifre.

Pentru investitori, mesajul este că Alibaba sacrifică o parte din profitabilitatea pe termen scurt pentru a consolida motoarele de creștere pe termen lung. Comerțul electronic din China se concentrează mai mult pe stabilizarea bazei de utilizatori și monetizare într‑un mediu competitiv, în timp ce cloudul și AI capătă tot mai multă greutate și ar putea ajunge să reprezinte o parte semnificativă din veniturile grupului până la finalul deceniului, dacă investițiile actuale dau roade. Trimestrul poate arăta slab în bilanțul pe 12 luni, dar trasează conturul unei strategii în care cheltuielile masive din quick commerce și AI pot fi răsplătite dacă Alibaba reușește să evite războaiele de preț și să transforme poziția sa de „AI enabler” în fluxuri de numerar mai stabile.

Cum a fost ultimul trimestru?

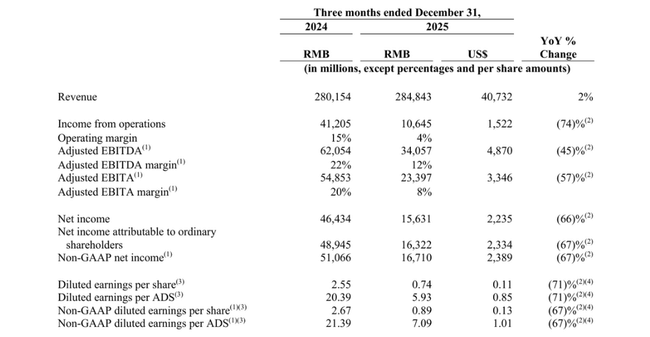

Venitul total pentru trimestru a fost de 284,843 miliarde CNY (aproximativ 40,7 miliarde USD), în creștere cu aproximativ două procente de la an la an; excluzând afacerile cu amănuntul Sun Art și Intime, ar fi fost o creștere de aproximativ nouă procente pe o bază comparabilă. Profitul operațional, pe de altă parte, a scăzut la 10,645 miliarde CNY (aproximativ 1,5 miliarde USD), în scădere cu aproximativ 74% față de anul anterior.

Profitul operațional ajustat (EBITA ajustat) a scăzut cu 57%, ajungând la 23,397 miliarde CNY (aproximativ 3,3 miliarde USD), deoarece Alibaba a crescut semnificativ investițiile în comerțul rapid, experiența clienților și tehnologie, doar parțial compensate de o performanță mai bună în cloud și de economii în alte părți ale grupului. Profitul net atribuibil acționarilor a fost de 16,322 miliarde CNY (aproximativ 2,3 miliarde USD), în timp ce profitul net total a fost de 15,631 miliarde CNY (aproximativ 2,2 miliarde USD), în scădere cu aproximativ două treimi. Profitul net ajustat a fost de 16,710 miliarde CNY (aproximativ 2,4 miliarde USD), de asemenea în scădere cu 67% față de anul anterior.

Profitul pe acțiune a scăzut în consecință: profitul diluat per American Depository Receipt (ADS) a fost de 5,93 CNY (aproximativ 0,85 USD), iar profitul ajustat per ADS a fost de 7,09 CNY (aproximativ 1,01 USD), în scădere cu aproximativ 67-71% față de anul trecut. Fluxul de numerar operațional a scăzut la 36,032 miliarde CNY (aproximativ 5,15 miliarde USD) de la aproximativ 70,9 miliarde CNY anterior, în timp ce fluxul de numerar liber a scăzut la 11,346 miliarde CNY (aproximativ 1,6 miliarde USD) - în principal din cauza investițiilor mari în comerțul rapid. Pe de altă parte, grupul rămâne foarte lichid, cu numerar și investiții lichide de aproximativ 560,2 miliarde CNY (aproximativ 80,1 miliarde USD).

Segmente și AI + cloud

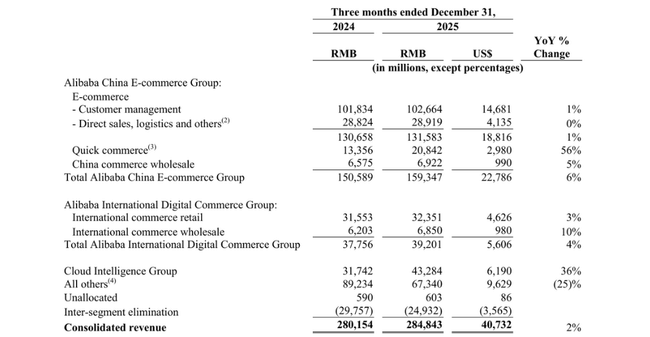

Comerțul electronic chinez(Alibaba China E-commerce Group) a generat vânzări de aproximativ 159,347 miliarde CNY (aproximativ 22,8 miliarde USD), în creștere cu aproximativ șase procente față de anul precedent. Din această sumă, gestionarea clienților (publicitate, comisioane) a adus 102,664 miliarde CNY (aproximativ 14,7 miliarde USD), în creștere cu doar un procent față de anul trecut, deoarece activitatea de tranzacționare a fost mai slabă și efectul unic al taxelor de implementare a software-ului a dispărut. Comerțul rapid (redenumit în principal Ele.me, acum Taobao Instant Commerce), pe de altă parte, a crescut rapid, cu vânzări în creștere la aproximativ 20,842 miliarde CNY (aproximativ 3,0 miliarde USD), în creștere cu aproximativ 56% de la an la an, îmbunătățind în același timp treptat economia unitară prin creșterea dimensiunii medii a comenzii și o logistică mai eficientă.

Alibaba International Digital Commerce Group (AIDC) a înregistrat vânzări de aproximativ 39,201 miliarde CNY (aproximativ 5,6 miliarde USD), în creștere cu patru procente de la an la an. Comerțul electronic internațional cu amănuntul (AliExpress, Lazada, Trendyol etc.) a crescut cu trei procente, comerțul cu ridicata a crescut cu zece procente, în timp ce pierderile AIDC au fost reduse semnificativ de la an la an, în principal datorită logisticii optimizate și utilizării mai eficiente a cheltuielilor de marketing. Activitatea AliExpress Choice a îmbunătățit economia unității, iar programul "Brand+" a accelerat recrutarea de mărci, ceea ce a stimulat vânzările.

Cel mai important motor de creștere este Cloud Intelligence Group. Vânzările sale au atins 43,284 miliarde CNY (aproximativ 6,19 miliarde USD), în creștere cu aproximativ 36% față de anul precedent. Veniturile din produsele AI au crescut cu o rată de trei cifre pentru al zecelea trimestru consecutiv, iar platforma Model-as-a-Service (MaaS) devine noul motor al cloud-ului. Alibaba Cloud își consolidează, de asemenea, reputația: conform Gartner și IDC, este lider în domeniul bazelor de date, al inteligenței artificiale generative în Asia și al cloud-ului financiar în China, cu o cotă de aproximativ 43 % în infrastructura pentru sectorul financiar.

Comentariile conducerii

În cadrul rezultatelor, CEO-ul Eddie Wu a subliniat că Alibaba continuă să investească masiv în cei doi piloni ai săi - AI și consum - și că AI va fi unul dintre principalii factori de creștere. El a menționat că veniturile Cloud Intelligence Group au crescut cu 36% și că produsele AI înregistrează o creștere de trei cifre pentru al zecelea trimestru consecutiv, MaaS acționând deja ca un nou motor de cloud; pe partea de consum, el a subliniat integrarea scenelor utilizatorilor în aplicația Qwen, care a ajuns la peste 300 de milioane de utilizatori activi lunar. Tonul este încrezător în ceea ce privește inteligența artificială și cloud-ul, dar printre rânduri recunoaște că prețul acestei strategii este o presiune semnificativă asupra profiturilor actuale.

Directorul financiar Toby Xu a comentat creșterea rapidă a afacerii AI+cloud ca motiv pentru care nu se teme să majoreze investițiile, menționând în același timp că Quick Commerce se extinde în timp ce îmbunătățește economia unitară. Acesta a subliniat faptul că lichiditatea puternică și generarea de fluxuri de numerar rezistente oferă companiei spațiu pentru a susține investiții strategice ridicate. Tonul directorului financiar este în concordanță cu strategia "creștere înainte de profit pe termen scurt", subliniind că scăderea actuală a rentabilității este o decizie conștientă, nu doar rezultatul unei cereri slabe.

Perspective

Alibaba însăși nu a prezentat o perspectivă numerică detaliată pentru trimestrul următor în comunicatul de presă în sine, dar câteva linii importante pot fi desprinse din cuvintele conducerii. În primul rând, cloud-ul și inteligența artificială vor continua să crească mai rapid decât ansamblul - conducerea se așteaptă ca produsele de inteligență artificială și MaaS să continue să determine o creștere de două cifre a cloud-ului și să fie și mai integrate în ecosistemul de comerț electronic.

În al doilea rând, comerțul rapid (Taobao Instant Commerce) va rămâne o prioritate - compania se așteaptă la o creștere continuă a volumului și a valorii medii a comenzii, precum și la investiții continue, astfel încât profitabilitatea grupului va rămâne sub presiune în trimestrele următoare. În al treilea rând, aplicația Qwen devine o interfață orizontală pentru multe servicii (Taobao, Tmall, Amap, Fliggy, Alipay) și va crește implicarea utilizatorilor și va genera tranzacții pe platformă pe termen lung - astfel, perspectivele se bazează pe presupunerea că achizițiile asistate de inteligență artificială vor deveni un instrument obișnuit de cumpărături.

Rezultate pe termen lung

Pentru cele douăsprezece luni care s-au încheiat la 31 martie 2025, Alibaba a obținut venituri de 996,347 miliarde CNY (aproximativ 139,3 miliarde USD, la un curs de schimb de aproximativ 7,15 CNY/USD), în creștere cu aproape șase procente față de anul precedent, de la 941,168 miliarde CNY (aproximativ 131,5 miliarde USD) în perioada anterioară. În 2023, vânzările au fost de aproximativ 868,687 miliarde CNY (aproximativ 121,0 miliarde USD), iar în 2022 de aproximativ 853,062 miliarde CNY (aproximativ 118,8 miliarde USD) - ceea ce arată că, în ultimii ani, creșterea vânzărilor a fost mai degrabă de ordinul a două cifre, deși volumul absolut este imens.

Profitul brut a atins 398,062 miliarde CNY (aproximativ 55,6 miliarde USD) în ultimul an, o creștere de două cifre față de 354,845 miliarde CNY (aproximativ 49,4 miliarde USD) în anul precedent. Astfel, marja brută se îmbunătățește treptat, pe măsură ce mixul se îndreaptă către o valoare adăugată mai mare (cloud, AI, servicii), în timp ce firma ține sub control creșterea costului bunurilor vândute. Cheltuielile de exploatare au fost de 257,157 miliarde CNY (aproximativ 35,9 miliarde USD), față de 241,495 miliarde CNY (aproximativ 33,6 miliarde USD) cu un an înainte - în creștere, dar mai lent decât profitul brut, ceea ce a permis profitului de exploatare să crească la 140,905 miliarde CNY (aproximativ 19,7 miliarde USD) de la 113,350 miliarde CNY (aproximativ 15,8 miliarde USD).

Profitul înainte de impozitare a crescut la 161,421 miliarde CNY (aproximativ 22,6 miliarde USD) de la 93,861 miliarde CNY (aproximativ 13,1 miliarde USD), în principal datorită îmbunătățirii profitului operațional și a altor elemente; profitul net după impozitare a rămas la 130,109 miliarde CNY (aproximativ 18,1 miliarde USD) față de 80,009 miliarde CNY (aproximativ 11,3 miliarde USD). Astfel, câștigul pe acțiune a crescut mai rapid decât veniturile în ultimul an: de la aproximativ 31,6 CNY (aproximativ 4,4 USD) la 55,1 CNY (aproximativ 7,9 USD), iar EPS diluat de la 31,36 CNY (aproximativ 4,4 USD) la 53,6 CNY (aproximativ 7,6 USD). Acest lucru este ajutat de o reducere treptată a numărului de acțiuni în circulație de la aproximativ 2,69 miliarde în 2022 la 2,43 miliarde în 2025.

EBIT a crescut la CNY147,710 miliarde (aproximativ 20,6 miliarde USD) de la CNY119,507 miliarde (aproximativ 16,7 miliarde USD), EBITDA la CNY182,672 miliarde (aproximativ 25,5 miliarde USD) de la CNY164,011 miliarde (aproximativ 22,9 miliarde USD). Așadar, pe termen lung, Alibaba înregistrează o creștere solidă a rentabilității pe un an întreg, însă cifrele trimestriale (inclusiv cele din decembrie) pot fluctua semnificativ în funcție de ciclul de investiții, de restructurare și de agresivitatea cu care compania promovează noile proiecte de comerț rapid și de inteligență artificială.

Structura acționariatului

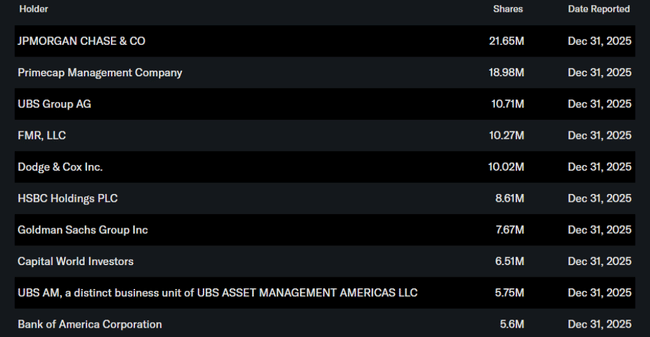

Alibaba are o participație oficială foarte scăzută din partea insiderilor, de aproximativ 0,01% din acțiuni, în timp ce instituția deține aproximativ 11,9% din acțiuni și free float. Aceasta este o participație instituțională relativ mică în comparație cu titlurile tehnologice americane, reflectând atât riscurile de reglementare și politice, cât și faptul că unele acțiuni sunt deținute prin diverse structuri și depozitari.

Printre cei mai mari investitori instituționali se numără JPMorgan Chase (care deține aproximativ 0,9 %), Primecap Management (aproximativ 0,8 %), UBS Group (aproximativ 0,45 %) și FMR (Fidelity) cu o participație de puțin peste 0,4 %. Prin urmare, majoritatea acțiunilor sunt deținute de o bază largă de investitori mai mici și de diverse structuri din afara fondurilor tradiționale, ceea ce înseamnă o sensibilitate mai mare la sentimentul pieței și la știrile privind reglementările din China, dar și spațiu pentru potențiale creșteri viitoare ale participațiilor instituționale în cazul în care profilul de risc se îmbunătățește.

Noutăți și schimbări strategice

Integrarea aplicației Qwen în ecosistemul consumatorilor (Taobao, Tmall, Taobao Instant Commerce, Amap, Fliggy, Alipay) - AI chat devine un "strat" deasupra serviciilor Alibaba care poate organiza cumpărături, transport și călătorii dintr-o singură mișcare; obiectivul este de a face din Qwen principala poartă de acces la cumpărături și servicii.

Creșterea rapidă a Qwen - Qwen a depășit 300 de milioane de utilizatori activi lunar, iar campania din preajma Anului Nou Chinezesc a adus zeci până la sute de milioane de cumpărători AI pentru prima dată; AI devine astfel nu numai un instrument de marketing, ci și un motor al comenzilor reale.

Dezvoltarea propriei infrastructuri de inteligență artificială - divizia de cipuri a T-Head a produs în masă propriile GPU pentru formarea și implementarea modelelor, compatibile cu principalele cadre de inteligență artificială; în combinație cu Qwen și cloud-ul, Alibaba are un control mai mare asupra capacității de calcul și a costurilor, ceea ce este esențial în era GPU-urilor scumpe.

Consolidarea amprentei globale în cloud - Alibaba Cloud operează 92 de zone de disponibilitate în 29 de regiuni și deține o poziție de lider în China în cloud-ul financiar și hibrid, conform IDC și Gartner; în același timp, se extinde în afara Chinei pentru a oferi servicii de AI și baze de date clienților internaționali.

Creșterea comerțului rapid și rebrandingul Ele.me - serviciul a fost redenumit Taobao Instant Commerce și integrat mai strâns atât cu Taobao, cât și cu aplicația Qwen; livrarea rapidă de alimente și bunuri va deveni un pilon important de creștere, chiar și cu prețul unor marje mai mici pe termen scurt.

Extinderea parteneriatelor internaționale - ca parte a AIDC, Alibaba își extinde colaborarea cu Shinsegae în Coreea de Sud și aduce mai multe mărci pe AliExpress și pe alte platforme prin programul "Brand+"; obiectivul este de a face ca afacerile internaționale să se bazeze pe mărci mai puternice, nu doar pe bunuri ieftine anonime.