Nike a arătat în al treilea trimestru fiscal că se află încă într-o fază de tranziție. Veniturile se mențin în jurul valorii de 11,3 miliarde de dolari, dar profiturile și marjele au scăzut semnificativ, iar problemele sunt observate în principal în vânzările directe către consumatori.

În același timp, compania derulează un program "Win Now" - reduceri, realinierea canalelor și o concentrare mai strictă pe cele mai importante părți ale portofoliului. Acest lucru ar trebui să curețe afacerea pe termen lung, dar împinge profitabilitatea în jos pe termen scurt, astfel încât rezultatele par mai slabe decât se așteptau investitorii.

Cum a decurs T3 2026

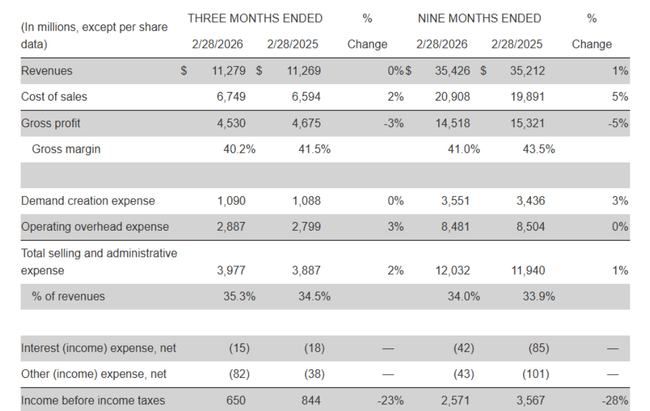

Venituri: 11,279 miliarde de dolari, practic neschimbate față de 11,269 miliarde de dolari în urmă cu un an, în scădere cu aproximativ 3% pe o bază ajustată în funcție de monedă.

Veniturile mărcii Nike: aproximativ 11,0 miliarde de dolari, aproximativ +1%, creșterea din America de Nord compensând scăderile din Europa și China.

Comerț cu ridicata: 6,5 miliarde de dolari, +5% (+1% pe o bază ajustată în funcție de monedă), principalul motor al creșterii.

Nike Direct: 4,5 miliarde de dolari, -4% (ajustat în funcție de monedă -7%), digital -9%, magazine proprii -5%.

Converse: 264 de milioane de dolari, -35%, în scădere în toate regiunile.

Marja brută a scăzut cu 130 de puncte de bază, de la 41,5% la 40,2%. Principalul motiv este creșterea tarifelor în America de Nord, care măresc costul unitar al importurilor. Cheltuielile de vânzare și administrative au crescut cu 2%, la 4,0 miliarde de dolari:

"Crearea cererii" (publicitate + marketing sportiv) a fost de aproximativ 1,1 miliarde de dolari, aproximativ în linie cu anul trecut - creșterea cheltuielilor de marketing sportiv și efectele valutare au compensat scăderea marketingului de marcă.

Cheltuielile generale de exploatare au crescut cu aproximativ 3%, ajungând la 2,9 miliarde de dolari, din cauza costurilor de concediere și a efectelor valutare, parțial compensate de scăderea altor cheltuieli administrative.

Profitul operațional a scăzut de la 844 de milioane de dolari la 650 de milioane de dolari (-23%). Venitul net a scăzut de la 794 de milioane de dolari la 520 de milioane de dolari (-35%), iar EPS diluat a scăzut de la 0,54 de dolari la 0,35 de dolari (-35%). Rata efectivă de impozitare a crescut de la 5,9% la 20%, deoarece perioada de anul trecut a inclus un beneficiu fiscal unic, fără numerar, care a sporit câștigurile după impozitare.

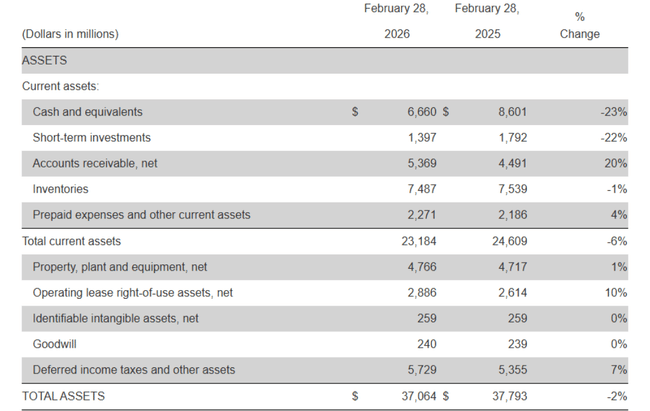

Stocurile au fost de aproximativ 7,5 miliarde de dolari, în scădere cu 1% față de anul trecut - volumul mai mic și un mix de produse diferit au compensat parțial costurile unitare mai mari din cauza tarifelor. Numerarul și investițiile pe termen scurt au scăzut la 8,1 miliarde de dolari, cu aproximativ 2,3 miliarde de dolari mai puțin decât în urmă cu un an, deoarece fluxul de numerar operațional a fost insuficient pentru o combinație de dividende, rambursări ale datoriilor, investiții de capital și răscumpărări de acțiuni.

Comentariul conducerii

Directorul general Elliott Hill a descris trimestrul ca o perioadă de "pași semnificativi pentru îmbunătățirea sănătății și calității activității". Acesta a subliniat faptul că ritmul de îmbunătățire variază în cadrul portofoliului, dar domeniile cărora Nike le-a acordat prioritate prezintă deja primele semne de redresare. În același timp, el a recunoscut că munca nu este terminată, dar a spus că direcția este clară, iar echipele avansează cu un accent pe viteză și disciplină.

Directorul financiar Matthew Friend a declarat că rezultatele din trimestrul al treilea au fost în conformitate cu așteptările interne. Cu toate acestea, el a subliniat, de asemenea, că acțiunile "Win Now" vor avea un impact asupra rezultatelor pentru restul anului calendaristic - astfel încât compania se așteaptă ca faza de curățare să se reflecte în cifre în trimestrele viitoare. Cu toate acestea, el spune că mișcările sunt menite să pregătească Nike pentru o creștere profitabilă pe termen lung, chiar dacă acestea înrăutățesc marjele și câștigurile pe acțiune pe termen scurt.

De ce au scăzut acțiunile după rezultate

Acțiunile au închis în jurul valorii de 52,8 $ în timpul zilei de tranzacționare, dar au scăzut cu aproximativ 9% la aproximativ 48,2 $ în timpul tranzacționării after-hours după publicarea rezultatelor. Există mai multe motive:

Câștiguri pe acțiune de -35% - EPS de 0,35 $ este vizibil mai slab decât anul trecut, iar piața este îngrijorată că va dura mai mult timp pentru a reveni la nivelurile anterioare, mai ales că managementul însuși spune că "Win Now" va continua să afecteze cifrele pe termen scurt.

Vânzări stagnante și Nike Direct slab - vânzările sunt stabile și în scădere în termeni reali, canalul pe care Nike a pariat mult timp suferind cel mai mult: vânzările directe și digitale. Investitorii văd că creșterea este acum determinată de comerțul cu ridicata, care are marje mai mici și mai puțin control asupra mărcii.

Presiunea asupra marjelor din cauza tarifelor - marjele brute au scăzut cu 130 de puncte de bază, iar compania spune că principala cauză sunt tarifele ridicate din America de Nord. Aceasta nu este o problemă simplă care poate fi rezolvată într-o singură acțiune - este o presiune structurală care poate dura mai mult timp.

Un punct de cotitură neclar - conducerea vorbește despre disciplină și creștere pe termen lung, dar avertizează explicit că restructurarea va afecta rezultatele pentru restul anului. Piața nu vede un punct specific la care EPS și marjele vor începe să se îmbunătățească în mod clar.

În combinație cu tendința din ultimii ani (scăderea vânzărilor și a câștigurilor anuale), acest lucru determină investitorii să reevalueze evaluările - Nike $NKE este încă un brand puternic, dar nu mai are un profil de creștere constantă a câștigurilor.

Rezultate pe termen lung

Pentru cel mai recent an fiscal complet (încheiat la 31 mai 2025), Nike a obținut venituri de 46,3 miliarde de dolari, în scădere cu aproape 10% de la 51,4 miliarde de dolari în anul precedent. În anul precedent, veniturile au fost de aproximativ 51,2 miliarde de dolari, iar în 2022 vor fi de aproximativ 46,7 miliarde de dolari, astfel încât compania se menține în jurul aceluiași nivel, mai degrabă decât să crească în mod apreciabil după o perioadă pandemică.

Profitul brut a scăzut la 19,8 miliarde de dolari în 2025, de la 22,9 miliarde de dolari în 2024. Între timp, cheltuielile de exploatare s-au menținut la un nivel ridicat (aproximativ 16,1 miliarde de dolari, în scădere ușoară față de anul trecut), astfel încât profitul de exploatare a scăzut de la 6,3 miliarde de dolari la 3,7 miliarde de dolari (-41%). Venitul net a scăzut de la 5,7 miliarde de dolari la 3,2 miliarde de dolari, iar profitul pe acțiune de la aproximativ 3,76 dolari la 2,17 dolari.

Numărul de acțiuni a scăzut ușor datorită răscumpărărilor de acțiuni (aproximativ 1,61 miliarde de acțiuni diluate în 2022 și aproximativ 1,49 miliarde în 2025), dar scăderea EPS este încă semnificativă. EBIT a scăzut de la aproximativ 6,3 miliarde de dolari la 3,9 miliarde de dolari, EBITDA de la 7,2 miliarde de dolari la aproximativ 3,7 miliarde de dolari. Așadar, Nike a generat profituri solide pe termen lung, dar tendința din ultimii ani a fost de scădere, nu de creștere.

Acționarii

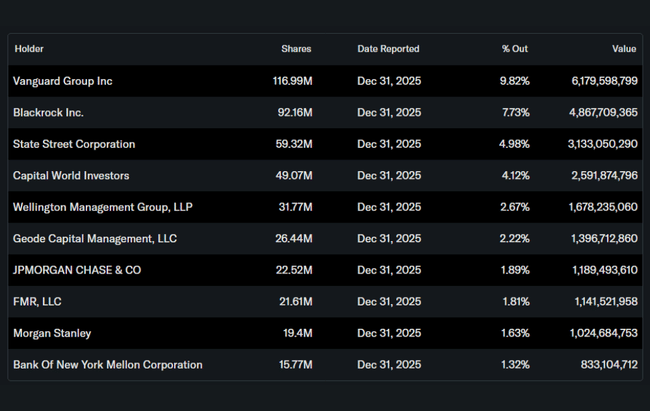

Persoanele din interior (conducerea și directorii) dețin aproximativ 1,5% din acțiunile Nike. Investitorii instituționali dețin aproximativ 83-85% din acțiuni și din flotantul liber, ceea ce este tipic pentru marile blue-chips din SUA.

Cei mai mari deținători includ:

Vanguard Group cu o participație de aproximativ 9,8%.

BlackRock cu aproximativ 7,7%.

State Street aproximativ 5%

Capital World Investors aproximativ 4%

Acestea fiind spuse, prețul acțiunilor este puternic influențat de sentimentul fondurilor mari. Atunci când acestea decid în mod colectiv că profilul de creștere și marjele sunt mai slabe, are loc o reevaluare rapidă - la fel ca după trimestrul curent.

Noutăți și acțiuni din ultimul trimestru

Programul "Win Now" - Nike continuă un pachet de măsuri menite să îmbunătățească rapid eficiența: concedieri, simplificarea structurii organizaționale, o mai mare concentrare pe categoriile și canalele cheie. Pe termen scurt, acest lucru crește costurile (indemnizații de concediere), dar ar trebui să reducă baza costurilor fixe.

Schimbarea structurii de vânzări - concentrarea suplimentară asupra partenerilor angro din America de Nord pentru lichidarea mai rapidă a stocurilor și consolidarea cotei în segmentele cheie. Aceasta reprezintă o abatere parțială de la strategia anterioară "Direct-to-Consumer cu orice preț".

Controlul stocurilor - Compania continuă să lucreze la reducerea stocurilor în categoriile cu probleme și la o mai bună planificare a producției, astfel încât să nu fie nevoită să se bazeze atât de mult pe reduceri.

Mixul de marketing - Nike își îndreaptă cheltuielile către marketingul sportiv (sportivi, ligi, evenimente), în timp ce publicitatea pur de marcă este mai moderată. Scopul este de a consolida marca principală în sport, nu doar imaginea stilului de viață.

Dividende - Compania a plătit aproximativ 609 milioane de dolari în dividende acționarilor în trimestru, cu aproximativ 3% mai mult decât în urmă cu un an, și continuă să mențină o serie de peste 20 de ani de creșteri anuale ale dividendelor.