Goldman Sachs a început anul 2026 într-o formă excelentă. Primul trimestru a adus o creștere puternică a veniturilor și a profitului net, iar banca a atins un nivel de rentabilitate care este mai degrabă o excepție decât o normă printre marile bănci reglementate.

Este important de precizat că nu este vorba de un efect contabil unic, ci de o combinație între îmbunătățirea mediului de piață și schimbările pe care banca le-a făcut în ultimii ani - o retragere din sectorul de retail, un accent mai mare pe activitățile de consultanță, tranzacționare și gestionarea patrimoniului. Prin urmare, T1 2026 reprezintă o confirmare a faptului că această strategie are sens din punct de vedere financiar.

Cum a decurs T1 2026

Venituri și profit

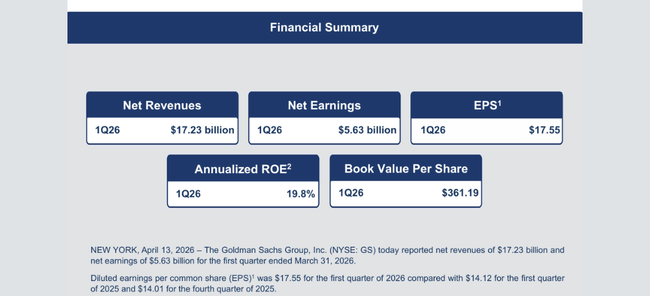

Venituri nete:

Aproximativ 17,2 miliarde USD

Aproximativ 15,1 miliarde USD în primul trimestru al anului trecut

creștere de la an la an de aproximativ 14%

Pentru o bancă care este deja foarte mare, creșterea cu două cifre a veniturilor într-un singur trimestru este în mod clar un semnal pozitiv. În același timp, este cu mult peste consensul pieței, ceea ce înseamnă că Goldman $GS a reușit să profite de situația actuală a pieței mai bine decât se aștepta piața.

Câștiguri nete:

T1 2026 aproximativ 5,6 miliarde USD

T1 2025 aproximativ 4,6 miliarde USD

De la an la an, venitul net va crește astfel cu aproximativ 1 miliard USD, sau aproximativ 20-25%. Aceasta este principala cifră care "trage" povestea trimestrului - banca a fost capabilă să transforme o mare parte din creșterea veniturilor în creștere a profitului, nu doar să o "ardă" în costuri.

Profitul pe acțiune (EPS):

Q1 2026: $17.55

T1 2025: aproximativ 14,1 USD

Creșterea EPS de aproximativ 3,4 USD pe acțiune corespunde unei creșteri de la an la an de aproximativ 25%. Acesta este un ritm foarte solid pentru o bancă de această dimensiune și o confirmare a faptului că nu este vorba doar de o îmbunătățire cosmetică.

Rentabilitatea capitalului propriu

Rentabilitatea capitalului propriu (ROE):

Q1 2026 în jur de 19,8%

în urmă cu un an, mai degrabă în jurul valorii de 14-15%

Un salt apropiat de 20% este crucial - majoritatea băncilor mari din SUA se situează de obicei undeva între 10% și 15%. Aproape 20% înseamnă că Goldman poate câștiga semnificativ mai mult pe unitate de capital decât media sectorului.

Randamentul capitalului propriu tangibil (ROTE):

Q1 2026 în jur de 21%. Acest număr elimină din capital fondul comercial și alte active necorporale, astfel încât este mai aproape de eficiența cu care banca lucrează cu capital "real". Peste 20% este un nivel foarte ridicat în lumea bancară, care justifică de obicei o evaluare peste medie dacă este sustenabil.

Cum a comentat conducerea rezultatele

"Mediul geopolitic rămâne foarte complex - astfel încât gestionarea disciplinată a riscurilor trebuie să rămână în centrul operațiunilor noastre", a declarat David Solomon, CEO Goldman Sachs.

Conducerea s-a bazat pe două teze principale în comentariul său.

În primul rând, că aceasta este o cifră "câștigată", nu doar o întâmplare. Conducerea notează că banca a făcut mișcări dificile în ultimii ani - ieșirea din retail banking, reducerea proiectelor generatoare de pierderi, realinierea alocării capitalului. Q1 2026 arată că puzzle-ul se potrivește perfect: capitalul este concentrat acolo unde Goldman a avut în mod tradițional un brand, oameni și procese puternice.

În al doilea rând, Goldman recunoaște ciclicitatea activității în ciuda unui trimestru puternic. Activitatea de piață, volumele de fuziuni și achiziții sau crearea de noi emisiuni sunt sensibile la macroeconomie și la sentimentul investitorilor. Prin urmare, conducerea subliniază că dorește să continue să consolideze pilonii mai stabili ai rentabilității - în principal gestionarea patrimoniului, produsele de investiții și mandatele pe termen lung ale clienților mari.

În esență, deci, este mesajul:

Cifrele sunt excelente.

Ele nu sunt doar o întâmplare, ci un rezultat al schimbărilor pe care le-am făcut.

Cu toate acestea, nu ne vom preface că va fi așa în fiecare trimestru și vom continua să construim o combinație mai stabilă de randamente.

Imaginea pe termen lung

Atunci când facem un pas înapoi de la un trimestru la altul și privim la ultimii câțiva ani, se conturează o schimbare clară. După anii mai slabi 2022-2023, când rezultatele au fost influențate de activitatea mai slabă de pe piață și de pierderile din vânzarea cu amănuntul, atât veniturile anuale, cât și venitul net au început să crească treptat.

În ultimii ani, veniturile s-au situat în jurul valorii de 46-50 de miliarde USD pe an, iar anul 2025 va aduce îmbunătățiri suplimentare datorită redresării activităților bancare de investiții și de tranzacționare. Profitul net în 2025 a fost undeva între 15 și 16 miliarde USD, o îmbunătățire semnificativă față de anii slabi anteriori.

Randamentul capitalurilor proprii a trecut treptat de la niveluri de aproximativ 10-12% la un nivel mai apropiat de ținta comunicată anterior de bancă, situată undeva în intervalul 15-17%. T1 2026 se bazează pe aceasta și adaugă încă un pas: ROE de aproape 20% și EPS de 17,55 USD sunt peste media ultimilor ani.

Investitorii trebuie să își pună două întrebări:

Cât din această performanță se datorează "piețelor bune"? Dacă activitatea în MA, emisiuni sau tranzacționare slăbește anul viitor, cifrele vor scădea.

Care este schimbarea structurală? Dacă o bază de costuri mai mică, o combinație mai bună de activități și un accent mai mare pe gestionarea activelor reprezintă o schimbare permanentă, anul mediu din viitor ar trebui să arate mai bine decât anul mediu din trecut, chiar și după scăderea boom-ului actual.

Doar T1 2026 nu rezolvă această problemă, dar este un argument bun pentru a spune că Goldman are potențialul de a se menține constant aproape de partea superioară a sectorului, atâta timp cât reglementările și mediul nu îi aruncă o furcă mare.

Acționari

Goldman Sachs este un titlu "instituțional" tipic.

Majoritatea acțiunilor sale sunt deținute de fonduri mari - fonduri indexate, fonduri gestionate activ, portofolii de pensii și asigurări.

Printre cele mai mari dețineri se numără grupuri de fonduri precum Vanguard, BlackRock și State Street, care împreună dețin o parte semnificativă din flotantul liber.

Pe de altă parte, deținerile din interior (ponderea conducerii și a directorilor) sunt relativ mici, ceea ce este comun în rândul firmelor similare.

Implicații practice pentru prețul acțiunilor:

mișcarea de după profit nu este legată de faptul că "cineva important" vinde sau cumpără

ci modul în care zeci și sute de fonduri își ajustează modelele

își măresc estimările privind EPS și ROE pe termen lung → sunt mai dispuse să plătească mai mult pentru acțiuni

vor considera primul trimestru doar vârful ciclului → vor fi mai predispuși să acopere profiturile și să pună frână aprecierii ulterioare a prețului

Prin urmare, chiar și după un trimestru foarte bun, reacția pieței poate fi atenuată dacă investitorii încep să se teamă că situația nu se va îmbunătăți pe termen scurt.

Noutăți și mișcări strategice

T1 2026 nu numai că oferă cifre bune, dar se potrivește și cu câteva mișcări importante pe care banca le-a făcut recent:

Finalizarea retragerii din creditarea cu amănuntul și de consum - Proiectele bancare cu amănuntul care au generat istoric pierderi și au complicat bilanțul au fost fie vândute, fie atenuate. Acest lucru a eliberat capital și management pentru domenii-cheie.

Concentrarea pe băncile de investiții și tranzacționare de bază - Goldman se întoarce la ceea ce face de zeci de ani - consultanță, afaceri de emisiune, tranzacționare de acțiuni, obligațiuni și instrumente derivate. Într-un mediu în care piețele de capital se trezesc, Goldman profită din plin de acest lucru.

Construirea unui pilon mai stabil în gestionarea patrimoniului - Gestionarea patrimoniului și produsele de investiții (fonduri, alternative) sunt o prioritate. Banca dorește ca o proporție mai mare din veniturile viitoare să provină din comisioanele regulate, nu doar din veniturile de tip "hit and run" din tranzacțiile mari.

Politica de capital - Goldman combină dividendele cu răscumpărările de acțiuni. Într-un mediu cu profitabilitate ridicată, acest lucru ajută la creșterea câștigurilor pe acțiune, dar, în același timp, banca trebuie să dețină suficient capital pentru testele de reglementare și scenariile de stres.

Consolidarea poziției sale pe piața fuziunilor și achizițiilor - Goldman este unul dintre principalii consilieri într-o perioadă în care tranzacțiile mai mari reîncep după o pauză. Acest lucru este important nu numai pentru onorariile pe termen scurt, ci și pentru reputație și viitoarele misiuni - cei care deservesc acum tranzacții mari au mai multe șanse să fie solicitați data viitoare.