Pentru JPMorgan Chase, primul trimestru din 2026 nu arată ca un simplu rebound după un an bun, ci ca o demonstrație de forță. Profitul net a urcat la aproximativ 16,5 miliarde de dolari, cu circa 13% peste nivelul de acum un an, iar rentabilitatea capitalului propriu s‑a stabilizat în jurul a 19%, într‑o zonă la care multe bănci universale doar aspiră.

În spatele acestor cifre se vede un motor bine diversificat: creditarea și retailul cresc, investment bankingul și activitatea de trading recâștigă volum, iar administrarea averilor aduce fluxuri suplimentare de comisioane, toate susținute de o bilanț consolidat cu capital și lichiditate care îi permite băncii să joace ofensiv într‑un moment în care o parte din competiție încă își repară marjele.

Rezultatele primului trimestru din 2026

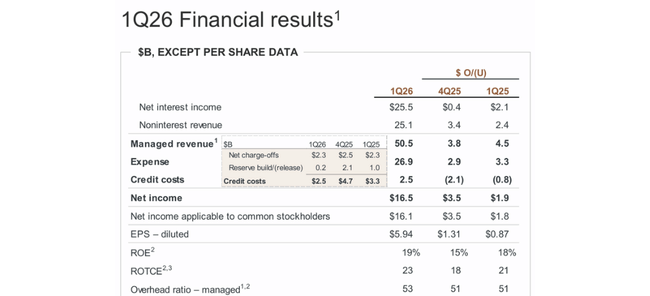

Banca a raportat venituri gestionate de aproximativ 50,5 miliarde de dolari pentru primul trimestru, în creștere cu aproximativ 10% față de aceeași perioadă a anului trecut. Aproximativ jumătate a provenit din veniturile din dobânzi - venitul net din dobânzi a fost de aproximativ 25,5 miliarde de dolari, în creștere cu nouă procente față de anul trecut - iar cealaltă jumătate din comisioane și tranzacționare, unde veniturile din alte surse decât dobânzile au crescut cu unsprezece procente. Acest lucru arată că JPMorgan $JPM este capabilă să beneficieze atât de mediul cu rate mai ridicate, cât și de piețele și activitățile de comisioane.

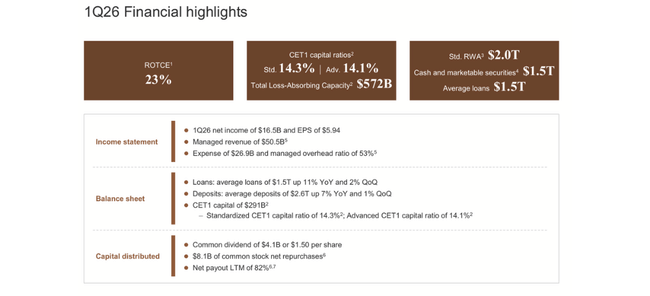

Venitul net a fost de 16,5 miliarde de dolari, în creștere de la aproximativ 14,6 miliarde de dolari în aceeași perioadă a anului trecut. Profitul pe acțiune a fost de 5,94 USD, cu mult peste nivelul de 5,07 USD de anul trecut și, de asemenea, peste așteptările pieței. Randamentul capitalului propriu a ajuns la 19 %, iar randamentul capitalului propriu tangibil la 23 %, niveluri de elită în lumea bancară. Chiar și fără mediul favorabil ciclic, aceasta este o profitabilitate foarte ridicată.

În ceea ce privește cheltuielile, banca a cheltuit aproximativ 26,9 miliarde de dolari, cu aproximativ paisprezece procente mai mult decât în urmă cu un an. Deci, este adevărat că costurile cresc rapid, dar veniturile cresc și mai rapid, astfel încât profitabilitatea s-a îmbunătățit în ciuda creșterii salariilor, a marketingului și a altor elemente. Provizioanele pentru pierderi din credite au fost de 2,5 miliarde de dolari, cu pierderi nete de 2,3 miliarde de dolari - aproape la fel ca anul trecut - iar adăugarea netă la rezerve a fost doar ușor pozitivă, indicând faptul că banca nu vede o deteriorare a calității creditelor.

Bilanțul și poziția capitalului arată de ce Dimon continuă să vorbească despre un "bilanț de fortăreață". Capitalul de bază al CET1 este de aproximativ 291 de miliarde de dolari, rata capitalului CET1 este de aproximativ 14,3 % (metodologie standardizată), capacitatea totală de absorbție a pierderilor (TLAC) este de aproximativ 572 de miliarde de dolari, iar numerarul cu titluri lichide este de aproximativ 1,5 trilioane de dolari. Creditele medii au crescut cu 11% de la an la an, ajungând la aproximativ 1,5 trilioane, iar depozitele medii au crescut cu 7%. Așadar, banca este în creștere și se bazează pe o rezervă de capital foarte solidă.

Acționarii nu au fost neglijați - numai în acest trimestru au primit aproximativ 4,1 miliarde de dolari sub formă de dividende (1,50 dolari pe acțiune) și au primit alte 8,1 miliarde de dolari prin răscumpărări. Astfel, în ultimele douăsprezece luni, "plata" totală - combinația de dividende și răscumpărări - este de aproximativ 82% din câștiguri.

Retail și consumatori (Consumer & Community Banking)

Segmentul Consumer & Community a înregistrat un profit net de aproximativ cinci miliarde de dolari, în creștere cu aproximativ douăsprezece procente față de anul trecut. Veniturile au fost de aproximativ 19,6 miliarde de dolari, în creștere cu șapte procente față de anul trecut.

Retail Banking & Wealth Management a crescut în principal datorită creșterii comisioanelor și a veniturilor din gestionarea investițiilor. Sectorul ipotecar a beneficiat de o producție mai mare, deși venitul net din dobânzi în acest segment a scăzut ușor. Cardurile și finanțarea auto au fost în mod clar un motor puternic, cu solduri mai mari ale cardurilor de credit reînnoibile și venituri mai mari din leasingul auto care au dus la o creștere de peste zece procente a veniturilor acestui subsegment.

Costurile de vânzare cu amănuntul au crescut rapid, cu aproximativ unsprezece procente. Acestea au fost susținute de investițiile în marketing, de deprecierea mai mare în leasing și de onorariile mai mari pentru bancheri și consultanți. Provizioanele rămân în limite rezonabile - pierderile nete au crescut ușor, dar unele provizioane sunt în curs de dizolvare datorită prețurilor mai bune ale proprietăților imobiliare. Rentabilitatea globală a capitalului segmentului, de aproximativ 32%, arată că activitatea de consum a JPM este foarte profitabilă, deși ciclică.

Banca comercială și de investiții (CIB)

Banca comercială și de investiții este principalul "motor" al rezultatelor. Venitul net a fost de aproximativ nouă miliarde de dolari, în creștere cu treizeci la sută față de anul trecut, iar veniturile au crescut la aproximativ 23,4 miliarde de dolari, în creștere cu nouăsprezece la sută.

În domeniul investițiilor bancare, veniturile au crescut cu aproape 40 %, iar comisioanele de consultanță și de capital au crescut cu aproximativ 28 %. Acest lucru a însemnat că fuziunile și achizițiile de acțiuni și emisiunile de acțiuni au revenit după o perioadă mai slabă, iar JPM a reușit să obțină cea mai mare parte din acestea - peste nouă la sută din piața globală a comisioanelor IB în primul trimestru. Plățile au înregistrat o creștere de două cifre datorită creșterii depozitelor și comisioanelor, în timp ce partea de credit a beneficiat de solduri mai mari și de câștiguri din acoperirea portofoliului.

Serviciile de tranzacționare și de valori mobiliare au fost, de asemenea, foarte puternice. Veniturile din tranzacționare au fost de aproximativ 11,6 miliarde de dolari, în creștere cu 20 % față de anul trecut, tranzacțiile cu venit fix crescând cu peste 20 %, iar tranzacțiile cu acțiuni cu aproximativ 17 %. Serviciile de valori mobiliare au beneficiat de evaluări mai mari ale pieței și de o activitate mai intensă a clienților. Costurile CIB au crescut cu aproximativ treisprezece procente - în principal din cauza taxelor și comisioanelor mai mari - însă profitabilitatea segmentului s-a îmbunătățit, cu o rentabilitate a capitalului de aproximativ douăzeci și unu la sută.

Gestionarea activelor și a averii

Segmentul de gestionare a patrimoniului a generat un profit net de aproximativ 1,8 miliarde de dolari, cu aproximativ douăsprezece procente mai mare decât anul trecut. Veniturile au ajuns la 6,4 miliarde de dolari, reprezentând o creștere de aproximativ unsprezece procente. Principalii factori determinanți sunt comisioanele de administrare mai mari datorate creșterii evaluărilor de piață și intrărilor nete de capital, precum și creșterea activității de tranzacționare a clienților.

Activele administrate au crescut la aproximativ 4 800 de miliarde de dolari, activele clienților la 7 100 de miliarde de dolari, iar intrările nete pe termen lung în fonduri și alte produse au fost de aproximativ 54 de miliarde de dolari numai în acest trimestru. Acest lucru este important pentru stabilitate - cu cât această pernă este mai mare, cu atât mai puțină dependență de tranzacțiile punctuale în banca de investiții.

Ce a avut de spus Dimon despre acest lucru și cum să ne gândim la el

Comentariullui Jamie Dimon cu privire la rezultate este că performanța este puternică în întreaga afacere - retailul, banca de investiții și gestionarea patrimoniului sunt toate în creștere în același timp, într-un mediu care este favorabil, dar și plin de riscuri. El remarcă faptul că banca dispune de "capital și lichidități din belșug" și că, deși modificările aduse normelor de capital propuse au eliminat cele mai mari extreme, există încă loc pentru îmbunătățiri.

Pe frontul macroeconomic, el spune că economia SUA a fost rezistentă până în prezent: oamenii au locuri de muncă, oamenii cheltuiesc, companiile sunt în formă bună, plus politica fiscală, unele dereglementări, investițiile în AI și acțiunile anterioare ale Fed ajută. Dar, pe de altă parte, el avertizează cu privire la o combinație de riscuri geopolitice, tensiuni pe piețele energetice, dispute comerciale, deficite ridicate și prețuri umflate ale activelor. Cu alte cuvinte - cifrele arată bine, dar nu există niciun motiv să credem că riscurile au dispărut.

Rezultate pe termen lung: tendință puternică, dar 2025 nu a fost un nou record

JPMorgan a avut venituri de aproximativ 153,8 miliarde de dolari în 2022, de aproximativ 236,3 miliarde de dolari în 2023 și de aproximativ 270,8 miliarde de dolari în 2024 - o creștere foarte puternică, determinată în principal de creșterea ratelor și a activității pe piețe. Anul 2025 a adus venituri de aproximativ 256,5 miliarde de euro, o ușoară scădere față de anul 2024, dar totuși cu mult peste nivelurile din perioada 2022-2023.

Profitul brut a crescut la aproximativ 168,2 miliarde de dolari în 2025, de la 158,8 miliarde de dolari în 2024 și 145,7 miliarde de dolari în 2023. Cheltuielile de exploatare au crescut la aproximativ 95,6 miliarde de dolari, în ușoară creștere de la 83,7 miliarde de dolari în 2024, astfel încât profitul de exploatare a scăzut ușor de la 75,1 miliarde de dolari la 72,6 miliarde de dolari. Totuși, acesta este semnificativ mai mare decât în 2022, când profitul operațional a fost de aproximativ 46 de miliarde.

Venitul net a ajuns la aproximativ 57,0 miliarde de dolari în 2025, cu puțin mai puțin decât cele 58,5 miliarde de dolari din 2024, dar sensibil mai mult decât cele 49,6 miliarde de dolari din 2023 și 37,7 miliarde de dolari din 2022. Între timp, câștigul pe acțiune a trecut de la aproximativ 12,1 dolari în 2022 la 16,3 dolari în 2023, 19,8 dolari în 2024 și 20,1 dolari în 2025, datorită răscumpărărilor și creșterii profitabilității.

Acest lucru implică mai multe lucruri:

2024 a fost "vârful" ciclului de până acum în ceea ce privește veniturile și profitul, iar 2025 a fost ușor în urmă, dar a fost totuși un an foarte puternic.

Tendința din ultimii patru ani este clar ascendentă - venituri mai mari, EPS mai mare, profit brut mai mare.

T1 2026 se bazează pe această tendință și arată că banca nu a coborât încă din vârful ciclului, ci mai degrabă este aproape de vârf.

Acționari

JPMorgan este o bancă instituțională mare clasică. Deținerile inițiaților sunt mici, în jur de jumătate de procent din acțiuni, majoritatea fiind în mâinile fondurilor.

Conform celor mai recente date, acestea dețin:

Vanguard aproximativ 265,8 milioane de acțiuni (aproximativ 9,9%)

BlackRock aproximativ 211,6 milioane (aproximativ 7,9%)

State Street aproximativ 125,3 milioane (aproximativ 4,7%)

Morgan Stanley aproximativ 66,4 milioane (aproximativ 2,5%)

Instituțiile în ansamblu controlează peste trei sferturi din flotantul liber. Acestea fiind spuse, evoluția prețului acțiunilor depinde în mare măsură de modul în care evoluează consensul marilor fonduri. Dacă acestea recalculează modelele și ajung la concluzia că un ROE de 19% și câștiguri trimestriale de șaisprezece miliarde și jumătate de euro sunt sustenabile, ele pot trimite acțiunile semnificativ mai sus. Dacă, pe de altă parte, consideră că acesta este vârful ciclului și încep să conteze pe o normalizare a rentabilității, pot pune frână creșterii chiar și după un trimestru excelent.

Noutăți și mișcări strategice în ultima perioadă

Banca continuă să curețe și să ajusteze vânzările cu amănuntul - construind carduri de credit și finanțări de consum, dar menținând disciplina în ceea ce privește riscul, după cum se vede în debitorii stabili și doar modificări modeste ale rezervelor.

În ceea ce privește banca de investiții, aceasta își confirmă poziția numărul unu la nivel mondial - o cotă de aproape 10% din comisioane în primul trimestru și o creștere a comisioanelor de două cifre arată că JPM profită din plin de revenirea piețelor de fuziuni și achiziții și de capital.

Gestionarea patrimoniului se bazează pe o creștere masivă a activelor aflate în administrare și a intrărilor nete, ceea ce este esențial pentru o activitate stabilă pe termen lung.

Firma a comunicat o perspectivă de venituri nete din dobânzi pentru 2026 de aproximativ 103 miliarde de dolari, deși se așteaptă ca ratele să scadă în continuare - bazându-se pe creșterea împrumuturilor, în special în domeniul cardurilor și al altor segmente de credit, și pe un mix mai bun de depozite.

La nivel de reglementare, JPMorgan este implicat activ în dezbaterea privind forma finală a normelor Basel III în SUA - obiectivul este ca normele privind capitalul să nu restricționeze capacitatea băncilor de a finanța economia, lăsând în același timp loc pentru o plată rezonabilă a capitalului către acționari.