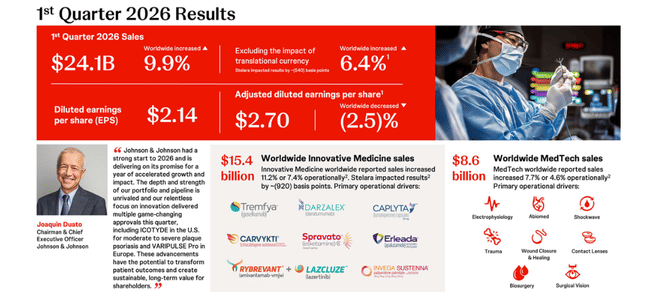

Johnson & Johnson a intrat în 2026 cu un trimestru care marchează bine noul profil al grupului: vânzările raportate au crescut cu 9,9%, la 24,1 miliarde de dolari, susținute de un plus de 11,2% în Innovative Medicine și 7,7% în segmentul MedTech, iar profitul ajustat pe acțiune de 2,70 dolari a fost doar cu 2,5% sub nivelul de anul trecut, peste consensul analiștilor. Conducerea a profitat de moment pentru a majora ghidajul de vânzări și EPS ajustat pentru întregul 2026 și pentru a crește dividendul, semnalând că „noul“ J&J, fără Kenvue, poate combina profilul defensiv cu o traiectorie de creștere mai apropiată de companii pure de medicamente și tehnologie medicală.

Scăderea accentuată a profitului GAAP – câștigul net a coborât cu 52,4%, la 5,2 miliarde de dolari, iar EPS raportat de la 4,54 la 2,14 – ține în mare parte de elemente excepționale din anul trecut legate de separarea Kenvue și alte ajustări contabile, nu de o deteriorare bruscă a businessului de bază. La nivel ajustat, câștigul net a rămas aproape neschimbat, în jur de 6,6 miliarde de dolari, în timp ce J&J absoarbe presiunea venită din biosimilare pentru Stelara și din prețuri, dar continuă să investească masiv în pipeline și să mute tot mai mult mixul către portofolii cu marje ridicate în pharma și medtech – ceea ce înseamnă și mai mult potențial de creștere, și mai multă volatilitate decât vechiul conglomerat cu cosmetice și OTC.

Cum a decurs primul trimestru al anului 2026?

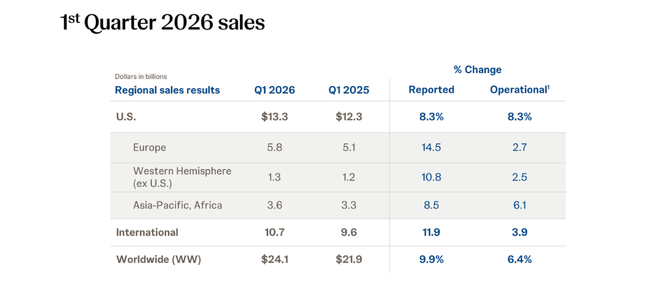

Veniturile din primul trimestru $JNJ au crescut la aproximativ 24,1 miliarde de dolari, cu aproape 10 % mai mult față de aproximativ 21,9 miliarde de dolari în aceeași perioadă a anului trecut. Ajustate pentru efectele valutare, veniturile au crescut cu aproximativ șase procente, cu o perspectivă operațională ajustată de puțin peste cinci procente - o creștere organică solidă pentru o companie de această dimensiune. Cea mai mare parte a creșterii a fost determinată de divizia farmaceutică (medicamente inovatoare): aceasta a adăugat vânzări de aproximativ 15,4 miliarde de dolari, comparativ cu aproximativ 13,9 miliarde de dolari anul trecut. Restul a provenit din segmentul medtech, care a beneficiat de o cerere mai mare pentru produsele ortopedice, cardiologice și oftalmologice.

La nivel de profit, imaginea este în două straturi. Profitul contabil net GAAP a scăzut la aproximativ 5,2 miliarde de dolari de la aproximativ 11,0 miliarde de dolari anul trecut, iar EPS GAAP a scăzut de la aproximativ 4,54 dolari la 2,14 dolari - mai mult de jumătate. Acest lucru se datorează în primul rând faptului că baza comparativă a fost puternic afectată de elemente punctuale (vânzări de active, efecte fiscale etc.), în timp ce numărul din acest an este mai "curat" din punct de vedere operațional în ceea ce privește structura.

Cu toate acestea, dacă trecem la rezultatul ajustat (excluzând aceste efecte punctuale), imaginea este mai stabilă. Venitul net ajustat a scăzut doar cu unul până la două procente, la aproximativ 6,6 miliarde de dolari, iar câștigurile ajustate pe acțiune au fost de 2,70 dolari, față de 2,77-2,77 dolari anul trecut. Este important de reținut că valoarea de 2,70 dolari este peste estimarea medie a analiștilor, care se așteptau la o valoare de aproximativ 2,66-2,68 dolari. Cu alte cuvinte, marjele sunt supuse unei presiuni modeste, dar performanța operațională se încadrează sau depășește ușor așteptările.

Fluxul de numerar gratuit a fost mai slab în acest trimestru - estimările vorbesc despre 1,5 miliarde de dolari, comparativ cu aproximativ 3,4 miliarde de dolari anul trecut. Acest lucru este legat în principal de momentul investițiilor, de capitalul de lucru și de unele plăți; mai importantă pentru JNJ este capacitatea sa de a genera numerar stabil pe tot parcursul anului, care a fost foarte puternică pe termen lung. Bilanțul rămâne solid, cu datorii reduse și mult spațiu pentru dividende și achiziții.

Conform comentariilor conducerii

În comunicatul de presă și în prezentare , directorul general J. Duato vorbește despre "începutul puternic al anului 2026" și despre faptul că societatea "oferă anul de creștere accelerată" pe care l-a promis. El evidențiază în special:

creșterea veniturilor cu aproape 10

un impuls puternic în medicina inovatoare

produse confirmate și nou aprobate pentru a susține creșterea până la sfârșitul deceniului

și, în cele din urmă, creșterea perspectivelor pentru întregul an

J&J se așteaptă acum la venituri pentru 2026 de aproximativ între 100,3 miliarde de dolari și 101,3 miliarde de dolari, cu punctul mediu al intervalului de 100,8 miliarde de dolari ușor peste consensul pieței. Câștigurile ajustate pe acțiune ar trebui să se situeze între 11,45 și 11,65 dolari - punctul mediu de 11,55 dolari corespunde unei creșteri de aproximativ șapte procente față de 2025 și este aproximativ în conformitate cu așteptările pieței. Prin urmare, în general, conducerea transmite semnalul: "creștem mai rapid decât înainte, creștem orientările, iar planul de a obține o creștere de două cifre până la sfârșitul deceniului este pe drumul cel bun".

Acțiunile au reacționat cu o ușoară mișcare ascendentă după rezultate. Există două motive pentru aceasta:

O perspectivă bună pentru restul anului

Așteptări de succes pentru o serie de produse

Rezultatele pe termen lung ale JNJ

Cifrele anuale pentru ultimii patru ani confirmă faptul că J&J este o companie tipic stabilă - vânzările și profiturile au fost în creștere pe termen lung, deși achizițiile, dezinvestirile și elementele unice vorbesc ocazional între ani.

Veniturile au trecut de la aproximativ 80 de miliarde de dolari în 2022 la puțin peste 94 de miliarde de dolari în 2025 în patru ani, crescând cu aproximativ șase procente și jumătate la 85 de miliarde de dolari în 2023, cu puțin peste patru procente la 88,8 miliarde de dolari în 2024 și cu mai mult de șase procente la 94,2 miliarde de dolari în 2025. Acesta este un ritm foarte solid pentru un gigant din domeniul sănătății, mai ales dacă luăm în considerare divizarea activității de consum.

Profitul brut a crescut la o rată și mai rapidă - aproximativ 55,4 miliarde în 2022, 58,6 miliarde în 2023, 61,4 miliarde în 2024 și 68,6 miliarde în 2025. Acest lucru sugerează că mixul de produse se îmbunătățește (mai multe medicamente cu marjă mare și portofolii medtech mai bune) și că societatea este capabilă să țină sub control costul bunurilor vândute.

Cheltuielile de exploatare (cercetare, vânzări, administrație) au crescut puțin mai rapid - de la aproximativ 34,4 miliarde în 2022 prin 35,2 miliarde în 2023 la 39,2 miliarde în 2024 și 43,0 miliarde în 2025. Profitul de exploatare a crescut în continuare - aproximativ 21,0 miliarde în 2022, aproximativ 23,4 miliarde în 2023, scăzând ușor la 22,1 miliarde în 2024 (din cauza unor factori excepționali), dar sărind la 25,6 miliarde în 2025.

Venitul net este puternic influențat de elementele excepționale - sărind la peste 35 de miliarde de dolari în 2023 (dublu față de 2022), scăzând la aproximativ 14,1 miliarde de dolari în 2024 și crescând la 26,8 miliarde de dolari în 2025. În mod important, câștigurile ajustate (normalizate) cresc mai constant, astfel încât este mai logic ca un investitor să urmărească evoluția EPS ajustate și a fluxului de numerar. De exemplu, materialele suplimentare arată că EPS ajustat normalizat a crescut de la aproximativ 10,8 $ în 2025 la un nivel estimat de 11,5 $ în 2026.

Numărul de acțiuni a scăzut ușor în ultimii ani din cauza răscumpărărilor de acțiuni (de la aproximativ 2,66 miliarde de acțiuni în 2022 la aproximativ 2,43 miliarde în 2025), astfel încât o parte din creșterea EPS poate fi atribuită politicii financiare, dar principalul motor este creșterea afacerilor și a marjelor. EBITDA este pe o tendință ascendentă în această perioadă, cu un salt semnificativ în 2025, când EBITDA se apropie de 32,6 miliarde de dolari.

Acționari

Deținerile din interior (conducere, consiliu) reprezintă doar aproximativ 0,06% din acțiuni - o cantitate neglijabilă. Investitorii instituționali dețin aproximativ 75-76% din acțiuni și flotantul liber. Restul este deținut de o bază largă de investitori de retail și instituții mai mici.

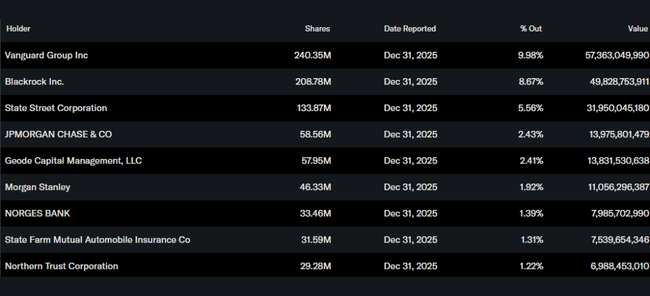

Cei mai mari acționari sunt grupurile mari de fonduri:

Vanguard deține aproximativ 240 de milioane de acțiuni (aproximativ 10%)

BlackRock deține aproximativ 209 milioane (aproximativ 8,7%)

State Street deține aproximativ 134 de milioane (aproximativ 5,6%)

JPMorgan și Geode Capital dețin fiecare aproximativ 2,4% din acțiuni.

Acestea fiind spuse, performanța prețului depinde în mare măsură de modul în care marile fonduri indexate și gestionate activ privesc J&J. Dacă acestea consideră că J&J are un portofoliu de medicamente de calitate, o afacere stabilă în domeniul medtech și capacitatea de a crește dividendele și câștigurile pe termen lung, sunt dispuse să păstreze acțiunile în ciuda variațiilor temporare ale cifrelor GAAP. În cazul în care sentimentul față de asistența medicală sau evaluările în general se deteriorează, ar putea apărea presiuni în ciuda faptului că rezultatele în sine arată bine.

Noutăți și mișcări strategice

Noi medicamente și indicații aprobate - J&J și-a consolidat portofoliul în domenii precum dermatologia și oncologia. Se menționează aprobarea ICOTYDE ca prima peptidă orală țintită pentru psoriazis, extinderea indicațiilor pentru combinația TECVAYLI + DARZALEX FASPRO în mielomul multiplu și alte măsuri pentru a se asigura că eșecul blockbusterelor mai vechi (de exemplu, Stelara) nu va fi fatal pentru companie.

Inovații Medtech - în domeniul tehnologiei medicale, compania lansează produse precum VARIPULSE Pro pentru ablații mai rapide în cardiologie și lentila intraoculară TECNIS PureSee pentru pacienții cu cataractă în SUA. Aceste produse extind piața abordabilă și contribuie la creșterea marjelor în segmentul medtech.

Creșterea previziunilor pentru întregul an - J&J și-a majorat estimările privind veniturile și câștigurile pentru întregul an în cursul primului trimestru. Acum se așteaptă la vânzări de aproximativ 100,8 miliarde de dolari și la un EPS ajustat de aproximativ 11,55 dolari, ceea ce este ușor peste previziunile anterioare și în linie sau ușor peste consens. Acest lucru confirmă că societatea are "vizibilitate" pentru restul anului.

Concentrarea strategică post-Kenvue - după desprinderea de afacerile de consum, J&J este pur "healthcare" - produse farmaceutice inovatoare și medtech. Conducerea reiterează că obiectivul este de a obține o creștere anuală de două cifre până la sfârșitul deceniului, iar Q1 2026 este prezentat ca o confirmare a faptului că se află pe această traiectorie.

Revizuirea planificată a activității întreprinderii - societatea a anunțat un plan pentru decembrie 2026 pentru a prezenta investitorilor mai detaliat strategia sa pe termen mediu, alocarea de capital și portofoliul de inovare. Acesta este un semnal că se pregătește pentru următorul "capitol" după Kenvue, cu un accent pe transparența față de piață.