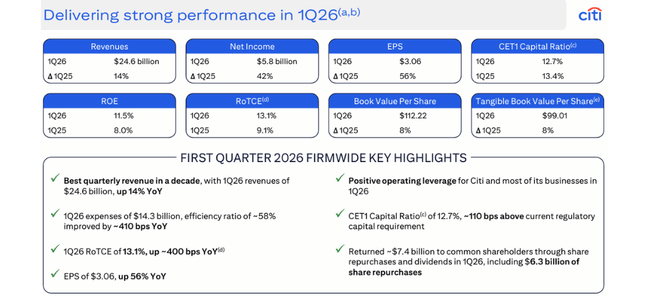

Pentru acționarii Citigroup, primul trimestru din 2026 arată ca un punct de inflexiune. Veniturile au crescut cu 14%, la 24,6 miliarde de dolari, profitul net a urcat la 5,8 miliarde – plus 42% față de anul trecut – iar câștigul pe acțiune a sărit de la 1,96 la 3,06 dolari, ceea ce a împins rentabilitatea capitalului propriu la 11,5% și RoTCE la 13,1%, cu contribuții pozitive din toate cele cinci linii principale de business și din portofoliul „legacy“. Raportul cost/venit a coborât la 58,1%, pierderile din credite au scăzut, iar conducerea spune că aproximativ 90% din programele de Transformare sunt acum la sau aproape de ținta stabilită, după ani de restructurare și ieșiri din piețe.

Partea spectaculoasă vine însă din modul în care banca a împărțit rezultatul. În doar trei luni, Citi a returnat circa 7,4 miliarde de dolari prin dividende și răscumpărări – echivalentul a 134% din profitul raportat pe trimestru – sprijinindu‑se pe o rată CET1 confortabilă de 12,7% și un tangible book value de puțin peste 99 dolari pe acțiune. Din perspectiva investitorului, combinația dintre creștere robustă a profitului, ROE de peste 11% și un payout temporar peste 100% spune o poveste foarte favorabilă, dar sugerează și că Q1 2026 este mai degrabă o perioadă de „recoltare“ după curățenia din ultimii ani decât un nou standard pe care Citi îl poate repeta la nesfârșit.

Cum a decurs primul trimestru din 2026

Pentru primul trimestru, Citi $C a câștigat 24,6 miliarde de dolari, față de 21,6 miliarde de dolari în aceeași perioadă din 2025. Aceasta reprezintă o creștere de 14% și este construită pe o bază largă - toate cele cinci activități de bază și francizele "moștenite" rămase sunt în creștere. Nu este vorba de faptul că banca a făcut un număr mare unic undeva în tranzacționare, ci dimpotrivă: modelul începe să se comporte așa cum promite CEO-ul Jane Fraser de mai mulți ani, ca un întreg interconectat.

Profitul net a urcat la 5,8 miliarde de dolari, de la 4,1 miliarde de dolari anul trecut. Aceasta reprezintă o creștere de aproximativ 42% de la an la an, determinată în principal de trei factori: vânzări mai mari, o rată efectivă a impozitului mai mică (aproximativ 21%, față de 25% anul trecut), iar banca are mai puține acțiuni datorită răscumpărărilor. În consecință, câștigul pe acțiune a crescut de la 1,96 dolari la 3,06 dolari, aproximativ o treime din îmbunătățire provenind din scăderea impozitelor și din numărul mai mic de acțiuni, iar restul din îmbunătățirea efectivă a performanței operaționale.

Costurile au crescut la 14,3 miliarde de dolari, cu șapte procente mai mult decât în urmă cu un an. Acestea au crescut din cauza salariilor mai mari, inclusiv a indemnizațiilor de concediere, a impactului ratelor de schimb valutar, precum și a cheltuielilor mai mari legate de costuri (cum ar fi comisioanele, taxele și alte elemente legate de creșterea veniturilor). Pe de altă parte, vedem deja economii - productivitate, costuri juridice mai mici, eliminarea treptată a costurilor "blocate" în urma vânzării francizelor străine și cheltuieli de transformare mai mici la sediul central.

Costul riscului a fost de 2,8 miliarde de dolari. Din această sumă, 2,2 miliarde reprezintă deprecieri nete, aproximativ la fel ca anul trecut, iar aproximativ 0,6 miliarde reprezintă suplimentări nete ale rezervelor. Așadar, banca încă evaluează un mediu care nu este lipsit de riscuri - luând în considerare scenarii macroeconomice mai nefavorabile și o modificare a structurii portofoliului - dar, în același timp, nu mai trebuie să majoreze rezervele la fel de agresiv ca în anii trecuți. Rata netă de nerambursare a scăzut chiar și cu 10% de la an la an, în principal datorită îmbunătățirii creditării și a piețelor din SUA.

Bilanțul continuă să se consolideze. Împrumuturile au fost de aproximativ 762 de miliarde de dolari la sfârșitul trimestrului, cu o medie de 755 de miliarde de dolari - cu aproximativ nouă procente mai mult decât în urmă cu un an. Depozitele au crescut la aproximativ 1,4 trilioane de dolari, în creștere cu aproximativ 10-11% față de anul precedent, în principal datorită creșterii în segmentul serviciilor corporative și instituționale.

Pentru acționari, acest trimestru a fost excepțional. Citi a returnat aproximativ 7,4 miliarde de dolari în dividende și răscumpărări de acțiuni - aproximativ 1,1 miliarde de dolari în dividende și 6,3 miliarde de dolari prin răscumpărări. Aceasta înseamnă o rată de distribuire de 134%, mai mult decât a câștigat banca în această perioadă. Este un semnal clar că managementul este încrezător în poziția capitalului și dorește să ridice rapid randamentele pentru acționari, dar și ceva ce nu poate fi luat ca un nou standard pe termen lung.

Ce spune Jane Fraser și cum să analizăm rezultatele

Jane Fraser, șefa Citi, a descris rezultatele ca fiind "un început de an excepțional de puternic". Există trei mesaje cheie din comentariile sale.

Primul - creșterea este generalizată. Fraser subliniază că veniturile au crescut cu 14 %, iar profitul net cu 42 %, toate diviziile majore înregistrând creșteri: serviciile (Services) +17 %, piețele (Markets) cu venituri de peste șapte miliarde, sectorul bancar (Banking) cu o creștere a comisioanelor de 12 % și un prim trimestru record în domeniul fuziunilor și achizițiilor, gestionarea patrimoniului cu o creștere a veniturilor de 11 % și cardurile de credit din SUA cu o creștere de 4 % și randamente de aproximativ 20 %. Aceasta nu este Citi din epoca post-criză, care se sprijinea pe un singur picior puternic, ci un model destul de bine echilibrat.

Doi - transformarea este în faza finală. Potrivit lui Fraser, Citi se află în "etapele finale" ale cesionării francizelor străine de retail, iar 90% din programele sale de transformare ar fi "la țintă sau aproape de țintă". Acestea fiind spuse, ponderea costurilor de transformare ar trebui să scadă treptat în următorii câțiva ani, iar banca ar trebui să fie mai bine definită de rezultatele operaționale standard. Traducere: nu ar mai trebui să fie o bancă în perpetuă reconstrucție, ci o mașină de profit operațional normal.

În al treilea rând - capital și randamente. Fraser subliniază că obiectivul pentru acest an este o rentabilitate a capitalului propriu tangibil (RoTCE) în intervalul 10-11%. În primul trimestru, Citi a obținut un RoTCE de 13,1% și, prin urmare, a depășit ținta pentru 2026, în loc să o ajungă din urmă. Aceasta este o diferență semnificativă față de anii anteriori, când banca a ratat adesea obiectivul. De asemenea, spune implicit: rezultatul din primul trimestru este peste "normal", alte trimestre pot fi mai slabe, dar 2026 ar trebui să fie totuși mai bun decât anii anteriori.

În cadrul Zilei investitorilor din luna mai, Citi dorește să le arate mai bine investitorilor în detaliu cum va arăta această nouă etapă - la ce ar trebui să se aștepte exact de la fiecare activitate, cum va arăta politica de capital și ce randamente poate oferi banca pe termen lung. Acest lucru va fi chiar mai important pentru evaluare decât cifra din primul trimestru în sine.

Rezultate pe termen lung

Rezultatele anuale din ultimii câțiva ani arată că Citi își revine treptat din recesiunea profundă, dar încă se află undeva între "terminat" și "mai mult de făcut".

Veniturile în 2022 au fost de aproximativ 100 de miliarde de dolari, un an mai târziu erau deja de 155 de miliarde de dolari și au atins 170,7 miliarde de dolari în 2024. 2025 a adus apoi o ușoară scădere la 169,2 miliarde - un răgaz de aproximativ un procent după o creștere foarte puternică în ultimii doi ani. Se poate observa că o parte din această evoluție a fost determinată de normalizarea ratelor și a veniturilor din dobânzi după o perioadă cu rate zero, iar o altă parte se poate atribui activității de tranzacționare și comisioane.

Profitul operațional (EBIT) a fost de aproximativ 18,8 miliarde de dolari în 2022, scăzând la aproximativ 12,9 miliarde de dolari în 2023, crescând la 17,0 miliarde de dolari în 2024 și ajungând la 20,2 miliarde de dolari în 2025. Este o imagine tipică de "redresare" în care costurile, restructurarea și deprecierea sunt primele, apoi economiile și un nou mix de afaceri își fac efectul.

Acest lucru face ca venitul net să arate la fel de zigzagant. Citi a câștigat aproximativ 14,8 miliarde de dolari în 2022, a scăzut la 9,2 miliarde de dolari în 2023, a sărit la 12,7 miliarde de dolari în 2024 și a trecut la aproximativ 14,1 miliarde de dolari în 2025. Profitul pe acțiune (diluat) a fost de aproximativ 7 dolari în 2022, apoi a scăzut la aproximativ 4,0 dolari în 2023, a crescut la 5,95 dolari în 2024 și la 6,99 dolari în 2025.

Cu toate acestea, două tendințe sunt clare:

Venitul net și EPS cresc constant după scăderea din 2023.

în același timp, numărul de acțiuni scade din cauza răscumpărărilor de acțiuni - de la aproximativ 1,96 miliarde de acțiuni în 2022 la aproximativ 1,87 miliarde în 2025

Aceasta înseamnă că o parte din creșterea EPS este "inginerie financiară" prin răscumpărări, dar o parte substanțială este destinată creșterii profitabilității reale. Q1 2026 se încadrează în această imagine - creșterea câștigurilor cu 42% și 3,06 $ EPS într-un trimestru oferă Citi o șansă de a urca încă o "treaptă" în acest an, cu excepția cazului în care mediul se deteriorează dramatic.

Acționari

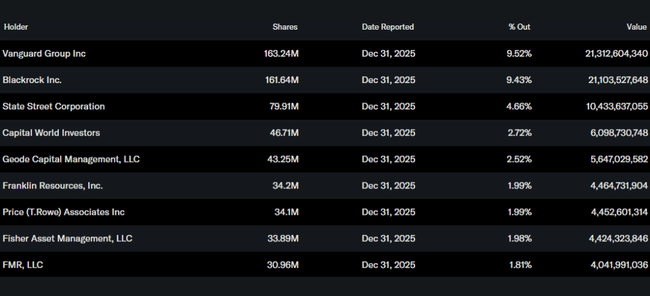

Citigroup este un titlu pur instituțional. Participația insiderilor (conducere și consiliu) este de aproximativ un sfert de procent din acțiuni, practic neglijabilă. Peste 82% din acțiuni sunt deținute de instituții - fonduri mari, companii de pensii și asigurări.

Cei mai mari acționari sunt Vanguard și BlackRock, fiecare cu o participație de aproximativ 9,5%, urmați de State Street cu aproape 5% și Capital World Investors cu mai puțin de 3%. Cu alte cuvinte - cursul Citi este în mâinile marilor case de fonduri. De îndată ce viziunea lor colectivă asupra Citi se schimbă, fie prin rezultate mai bune, fie printr-o schimbare de strategie, acțiunile reacționează rapid.

Acest lucru este important în contextul actualului payout ratio de 134%. Dacă marii jucători cred că Citi poate susține o politică de capital atât de generoasă pentru cel puțin câțiva ani, cu un ROE stabil de aproximativ 11-12%, ei vor fi dispuși să rescrie evaluările în sus. Dacă, pe de altă parte, ei văd acest lucru ca pe o "recompensă" unică într-un an bun, vor rămâne mai precauți și vor dori să vadă mai multe trimestre cu cifre similare.

Noutăți și mișcări strategice

Primul trimestru din 2026 nu se referă doar la cifre, ci și la direcția în care Citi se mișcă din punct de vedere strategic.

Banca se află în etapele finale ale cesionării francizelor străine de retail, inclusiv Rusia, și se îndreaptă către un model care se bazează pe cinci piloni interconectați - Servicii, Piețe, Bănci, Gestionarea averilor și consumatorul american. Obiectivul este de a avea o activitate mai puțin complexă, mai ușor de gestionat și mai eficientă din punct de vedere al capitalului decât vechea Citi, răspândită pe 20 de piețe de retail banking.

Costurile de transformare și riscurile asociate portofoliilor "moștenite" ar trebui să scadă treptat, lăsând loc pentru afaceri ca de obicei - credite, comisioane și servicii în creștere pentru marile corporații și instituții. În același timp, Citi reduce dramatic capitalul, astfel încât acționarii să vadă în sfârșit beneficiile unei bănci care deține în prezent mult mai mult capital decât minimul de reglementare.

Din perspectiva unui investitor, rezultatele din primul trimestru al anului 2026 par a fi vești foarte bune - Citi nu mai este doar o bancă "perpetuu în schimbare", ci o bancă care, în ciuda zgomotului din jurul transformării, poate oferi o creștere a veniturilor de două cifre, o creștere a câștigurilor de peste 40% și o rentabilitate a capitalului peste propriul obiectiv. Întrebarea pentru următoarele câteva trimestre este dacă acest trimestru va deveni noua normalitate sau doar o combinație fericită între un mediu favorabil și o restructurare încă în curs.