La prima vedere, Q1 2026 pare un pas înapoi față de finalul foarte puternic de 2025, dar în cifrele de detaliu povestea este clară. Vânzările nete au scăzut secvențial de la aproximativ 9,7 la 8,8 miliarde de euro, însă marja brută a urcat la 53%, profitul net a ajuns la 2,8 miliarde de euro, iar compania și‑a revizuit în sus ghidajul pentru 2026 la 36–40 miliarde de euro, cu o marjă brută între 51% și 53%.

În spatele acestui optimism stă cererea explozivă pentru echipamente de litografie dedicate cipurilor AI și veniturile recurente din baza instalată. Comenzile pentru EUV și sisteme avansate, împreună cu serviciile pentru flota existentă, susțin un mix în care ASML poate să crească dividendul, să ruleze programul de răscumpărări de 12 miliarde de euro și totuși să mențină un buget de R&D de peste 1,2 miliarde de euro pe trimestru – practic un model de tip „taxă pe avansul tehnologic” în industria semiconductorilor.

Cum a decurs primul trimestru al anului 2026?

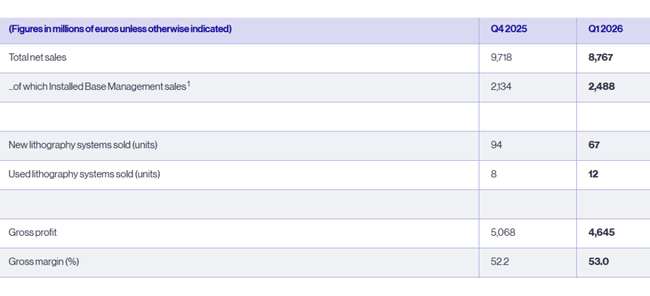

În primul trimestru, $ASML a generat venituri totale de 8,8 miliarde de euro (aproximativ 9,6 miliarde de dolari), în scădere față de 9,7 miliarde de euro (10,6 miliarde de dolari) în T4 2025, dar confortabil în cadrul perspectivelor declarate anterior. Comparațiile de la an la an nu contează atât de mult pentru managementul materialelor, deoarece 2025 a fost deja foarte puternic; mai importantă este traiectoria: T1 este puțin mai slab decât T4 extrem de puternic, dar perspectivele pentru restul anului sunt în creștere.

Gestiunea bazei instalate - adică întreținerea și actualizările mașinilor instalate - reprezintă în continuare o parte mai mare a veniturilor. Acest element a atins 2,5 miliarde EUR (2,7 miliarde USD) în primul trimestru, față de 2,1 miliarde EUR (2,3 miliarde USD) în T4 2025. Acest lucru este esențial pentru investitor, deoarece este vorba de venituri recurente, mai stabile, cu marje mari, care ajută la buna desfășurare a ciclului de livrare a noilor mașini.

Compania a livrat 67 de sisteme noi de litografie, în scădere față de 94 în trimestrul al patrulea, dar și 12 mașini folosite (față de 8 în trimestrul al patrulea). Datorită mixului de livrări și a unei puternice activități de servicii, profitul brut a ajuns la 4,6 miliarde de euro (aproximativ 5,0 miliarde de dolari), iar marja brută a urcat la 53%, de la 52,2% în T4. Aceasta este o cifră extrem de ridicată pentru o activitate cu capital intensiv și o confirmare a faptului că ASML are prețuri excepționale în livrarea celei mai avansate litografii.

Profitul net a fost de 2,76 miliarde de euro (aproximativ 3,0 miliarde de dolari), cu doar puțin sub cele 2,84 miliarde de euro (3,1 miliarde de dolari) din T4. Profitul pe acțiune a fost de 7,15 euro (7,8 $) EPS de bază față de 7,35 euro (8,0 $) în trimestrul precedent. Având în vedere caracterul sezonier al comenzilor și faptul că T4 2025 a fost excepțional de puternic, acesta este un început de an foarte solid.

Pe partea de bilanț, există o mișcare notabilă - numerarul, investițiile pe termen scurt și echivalentele au scăzut de la aproximativ 13,3 miliarde de euro (14,6 miliarde de dolari) la 8,4 miliarde de euro (9,2 miliarde de dolari). Acest lucru se datorează unei combinații de plăți pentru investiții, dividende și, cel mai important, lansării unui nou plan de răscumpărare a acțiunilor: numai în primul trimestru, compania a răscumpărat acțiuni în valoare de aproximativ 1,1 miliarde EUR (1,2 miliarde USD).

Ce are de spus conducerea despre rezultate

Noul CEO Christophe Fouquet a descris primul trimestru ca fiind un trimestru "în conformitate cu orientările" privind veniturile, dar la limita superioară privind marja brută. Cu toate acestea, raportul său privind cererea este esențial:

Creșterea industriei continuă să fie susținută de investițiile în infrastructura IA

cererea de cipuri începe să depășească în mod constant oferta

Clienții accelerează planurile de extindere a capacității pentru 2026 și după

iar ASML are un portofoliu foarte puternic de noi comenzi și actualizări ale bazei instalate ca urmare a acestui fapt

Fouquet spune răspicat că toți acești factori stau acum la baza așteptărilor ASML de creștere suplimentară în 2026 în toate activitățile sale de bază - adică nu numai în cele mai avansate sisteme EUV, ci și în DUV și servicii. El subliniază, de asemenea, că societatea a inclus "latitudine" în estimările sale pentru 2026 pentru diverse scenarii privind controlul exporturilor - și anume că, chiar și în cazul unor evoluții neplăcute ale reglementărilor, aceasta ar trebui să se încadreze în intervalul de venituri de 36-40 miliarde EUR, cu o marjă brută de 51-53%.

Pentru Q2 2026, ASML se așteaptă la venituri de 8,4-9,0 miliarde EUR (9,1-9,8 miliarde EUR) și la o marjă brută de 51-52%. Costurile de cercetare și dezvoltare sunt estimate la aproximativ 1,2 miliarde EUR (1,3 miliarde EUR), iar costurile administrative la 0,3 miliarde EUR (0,3 miliarde EUR). Aceasta înseamnă că, chiar și cu investiții agresive în cercetare și dezvoltare, este încă o afacere foarte profitabilă.

Rezultate pe termen lung

Veniturile cresc de la aproximativ 21,2 miliarde EUR (23,3 miliarde $) în 2022 la 27,6 miliarde EUR (30,3 miliarde $) în 2023, 28,3 miliarde EUR (31,1 miliarde $) în 2024 și 31,4 miliarde EUR (34,5 miliarde $) în 2025. Aceasta înseamnă o creștere de aproximativ treizeci la sută în 2023, o ușoară încetinire în 2024 și peste unsprezece la sută din nou în 2025 - un ritm foarte puternic pentru o companie de această dimensiune și cu marje atât de mari.

Profitul brut a crescut chiar mai rapid decât vânzările: aproximativ 10,7 miliarde de euro (11,8 miliarde de dolari) în 2022, 14,1 miliarde de euro (15,5 miliarde de dolari) în 2023, 14,5 miliarde de euro (15,9 miliarde de dolari) în 2024 și 16,6 miliarde de euro (18,3 miliarde de dolari) în 2025. Aceasta corespunde creșterii marjei brute - ASML reușește să vândă din ce în ce mai multe sisteme cu valoare adăugată mai mare, crescând în același timp veniturile din servicii și actualizări.

Profitul net este de aproximativ 5,6 miliarde de euro (6,2 miliarde de dolari) în 2022, crește la 7,84 miliarde de euro (8,6 miliarde de dolari) în 2023, scade ușor la 7,57 miliarde de euro (8,3 miliarde de dolari) în 2024 și crește la 9,23 miliarde de euro (10,1 miliarde de dolari) în 2025. În plus față de creșterea profitabilității, aceasta este favorizată de o ușoară scădere a numărului de acțiuni ca urmare a răscumpărărilor de acțiuni (numărul mediu de acțiuni a scăzut de la aproximativ 398 de milioane în 2022 la 389 de milioane în 2025).

Dividende și răscumpărări

ASML continuă să înregistreze o combinație de dividende și răscumpărări în creștere. Aceasta intenționează să plătească un dividend total de 7,50 EUR (8,2 USD) pe acțiune pentru 2025, în creștere cu 17% față de anul precedent. Aceasta propune un dividend final de 2,70 euro (3,0 $) pe acțiune, după trei dividende intermediare de 1,60 euro (1,75 $) deja plătite.

În plus, desfășoară un program de răscumpărare de acțiuni pentru perioada 2026-2028, în cadrul căruia ASML a răscumpărat acțiuni în valoare de aproximativ 1,1 miliarde de euro (1,2 miliarde de dolari) numai în primul trimestru. Având în vedere evaluarea ridicată, acest lucru este discutabil pentru unii investitori, dar în ceea ce privește structura capitalului, compania rămâne foarte puternică și își poate permite să facă acest lucru.

Acționari

Structura acționariatului este în concordanță cu cea a unui megacap global:

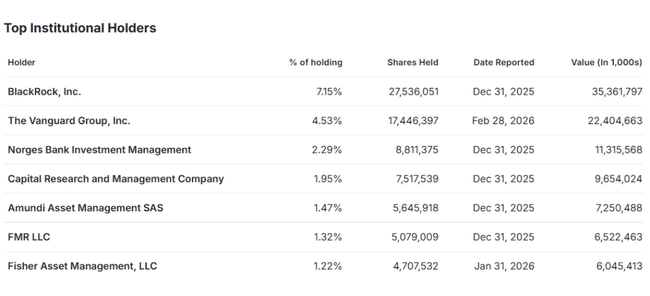

aproximativ 43% din acțiuni sunt deținute de fonduri și ETF-uri

aproximativ 9-10% de către alți investitori instituționali precum Norges Bank, Capital Group, Amundi, Fidelity etc.

Restul (mai puțin de 48%) este deținut de companii publice și investitori de retail

Printre cei mai mari acționari se numără BlackRock (aproximativ 7,1%), Vanguard (aproximativ 4,5%), Norges Bank (aproximativ 2,3%) și alți mari administratori de active. Acestea fiind spuse, sentimentul marilor fonduri globale privind sectorul semiconductorilor - și în special povestea "AI capex" - a avut un impact major asupra prețului acțiunilor ASML.

Noutăți

Mai multe lucruri s-au întâmplat la ASML în ultimele luni care sunt mai importante pentru poveste decât numărul Q1 în sine.

După un T4 2025 excepțional de puternic, compania a raportat un volum record de comenzi de aproximativ 13,2 miliarde EUR (aproximativ 14,5 miliarde USD), aproape dublu față de așteptările pieței, și a urmat T1 2026 cu un alt trimestru "puternic, dar mai liniștit".

Ca răspuns la expansiunea pe termen lung a infrastructurii AI și a centrelor de date, compania și-a majorat semnificativ estimările privind veniturile pentru 2026 la 36-40 miliarde EUR (39-43 miliarde USD), la o marjă brută de 51-53%, peste intervalul inițial și peste consensul analiștilor.

În același timp, compania a anunțat continuarea restructurării - inclusiv un plan de eliminare a aproximativ 1 700 de locuri de muncă pentru a-și simplifica structura și a-și îmbunătăți eficiența, continuând în același timp să investească masiv în dezvoltarea următoarei generații de sisteme EUV și High-NA.

ASML confirmă faptul că capacitatea, și nu cererea, este principala limită a creșterii. În materiale și comentarii, conducerea vorbește despre faptul că principalul motor este reprezentat de investițiile în infrastructura IA și că cererea de sisteme EUV de ultimă generație este mai mare decât poate produce fizic compania. Planul este de a livra un minim de aproximativ 60 de sisteme EUV în 2026 și de a se apropia de pragul de 80 de unități în 2027, ceea ce ar reprezenta o nouă creștere semnificativă a veniturilor.

În același timp, sunt în curs de desfășurare schimbări la nivelul organelor de conducere și de administrare - ASML a publicat ordinea de zi pentru AGA din acest an, în cadrul căreia urmează să fie confirmate numirile și redenumirile membrilor Consiliului de administrație și ai Consiliului de supraveghere. Scopul este de a alinia guvernanța companiei la faptul că aceasta devine un actor strategic cheie nu numai pentru industria cipurilor, ci și pentru geopolitică (Occident vs. China).