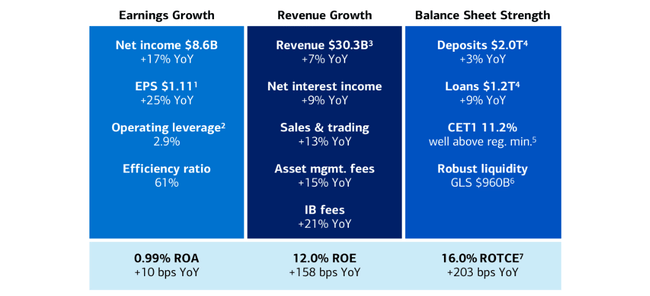

Bank of America a deschis anul 2026 cu un trimestru care bate așteptările pe aproape toate liniile. Profitul net a crescut cu 17%, la 8,6 miliarde de dolari, câștigul diluat pe acțiune a ajuns la 1,11 dolari – cu 25% peste nivelul de acum un an și cel mai ridicat EPS trimestrial din aproape 20 de ani –, iar veniturile au urcat cu aproximativ 7%, până la 30,3 miliarde de dolari, susținute de un net interest income mai mare, rezultate solide în trading, revenirea comisioanelor de investment banking și creșterea businessului de wealth management.

Conducerea vorbește în același timp despre consumatori americani „sănătoși” și o calitate bună a creditelor, subliniind că ritmul actual de creștere nu se bazează pe relaxarea standardelor de risc, ci pe efectul de pârghie al unei baze masive de depozite într‑un mediu de dobânzi încă ridicate.

Cum a decurs T1 2026

Pentru primul trimestru din 2026, Bank of America $BAC a generat câștiguri după dobânzi de aproximativ 30,3 miliarde de dolari, față de aproximativ 28,2 miliarde de dolari în aceeași perioadă a anului trecut. Venitul net din dobânzi a fost de 15,7 miliarde de dolari, în creștere cu nouă procente față de anul trecut, în principal datorită ratelor mai mari ale dobânzilor din anii anteriori, creșterii soldurilor creditelor și reevaluării activelor. Veniturile din alte surse decât dobânzile au crescut de la 13,8 miliarde de dolari la aproximativ 14,5 miliarde de dolari, reflectând o tranzacționare mai puternică, precum și comisioane mai mari pentru serviciile bancare de investiții și gestionarea activelor.

Venitul net a fost de 8,6 miliarde de dolari în T1, în creștere de la 7,3-7,4 miliarde de dolari în urmă cu un an, o creștere de aproximativ 17%. Profitul pe acțiune (EPS diluat) a fost de 1,11 dolari, în creștere de la aproximativ 0,89-0,90 dolari anul trecut. Astfel, EPS a crescut cu aproximativ 25% de la an la an, parțial datorită creșterii câștigurilor și parțial datorită numărului mai mic de acțiuni în circulație după răscumpărări. Între timp, așteptările pieței au fost de aproximativ 1,00-1,01 $ pe acțiune, astfel încât EPS și câștigurile băncii au depășit în mod clar.

Costurile au crescut mai lent decât veniturile. Cheltuielile care nu sunt legate de dobânzi au crescut cu aproximativ patru procente, în timp ce veniturile au crescut cu șapte procente, ceea ce a permis ca levierul operațional să se îmbunătățească cu aproximativ 2,9 puncte procentuale. Este exact ceea ce analiștii și investitorii doreau să vadă după ani în care costurile au "mâncat" adesea creșterea veniturilor.

Calitatea creditelor a rămas stabilă. Restanțele nete s-au menținut la niveluri relativ scăzute, iar imaginea de ansamblu nu sugerează probleme dramatice nici pentru consumatori, nici pentru clienții corporativi. Comentariile conducerii cu privire la rezultate evidențiază faptul că consumatorii continuă să cheltuiască, să aibă un loc de muncă și să ramburseze, în timp ce întreprinderile se află într-o stare financiară bună în majoritatea cazurilor.

Capitalizarea băncii rămâne solidă: rata CET1 este de aproximativ 11,2%, iar rata efectului de levier (SLR) se situează într-un interval de siguranță peste cerințele autorităților de reglementare. Acest lucru permite o combinație de dividende și răscumpărări de acțiuni fără ca banca să se apropie de limitele de reglementare, deși cifrele exacte privind vărsarea de capital în primul trimestru nu sunt detaliate în rapoartele disponibile.

Segmente

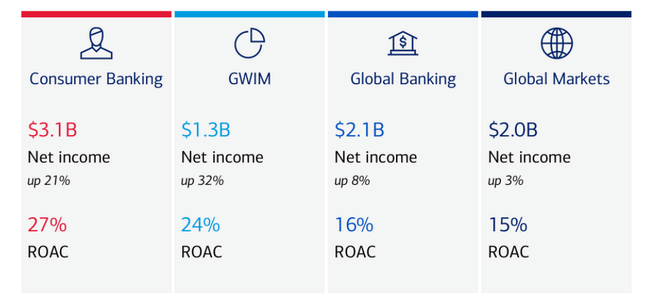

Consumer Banking - a generat un venit net de aproximativ 3,1 miliarde de dolari la venituri de 11,0 miliarde de dolari, ceea ce implică o creștere a veniturilor de aproximativ 5%. Creșterea a fost determinată în principal de creșterea veniturilor din dobânzi, cu depozite medii de aproximativ 951 miliarde de dolari și credite medii de aproximativ 322 miliarde de dolari. Tranzacțiile cu carduri (de debit și de credit combinate) au atins aproximativ 245 de miliarde de dolari, o creștere de șapte procente, iar rata rentabilității capitalului propriu (ROAAC) pe acest segment s-a menținut la aproximativ 27 %.

Global Wealth & Investment Management (GWIM) - a generat un venit net de aproximativ 1,3 miliarde de dolari și venituri de 6,7 miliarde de dolari, ceea ce reprezintă o creștere de aproximativ 12 procente. Comisioanele de gestionare a patrimoniului au crescut cu 15%, ajungând la aproximativ 4,2 miliarde de dolari, activele clienților au atins 4,6 trilioane de dolari (creștere de aproximativ 10%), iar aproximativ 20 de miliarde de dolari de capital nou au intrat în portofoliile gestionate. Creditele medii din GWIM au crescut cu 13%, ajungând la 262 de miliarde.

Global Banking - a raportat un venit net de aproximativ 2,1 miliarde de dolari și venituri de 6,3 miliarde de dolari, o creștere de aproximativ 5%. Factorii determinanți au fost creșterea comisioanelor bancare de investiții, a veniturilor din leasing și a veniturilor nete din dobânzi; depozitele medii au crescut cu 13%, ajungând la 648 miliarde de dolari, iar creditele medii au crescut cu 5%, ajungând la 397 miliarde de dolari.

Piețele globale - au generat venituri nete de aproximativ 2,0 miliarde de dolari; veniturile din vânzări și tranzacționare au fost de aproximativ 6,4 miliarde de dolari, în creștere cu 13% față de anul trecut, inclusiv un mic impact pozitiv al reevaluării poziției de credit proprietare (DVA).

Așadar, în ansamblu, rezultatele sunt coerente: serviciile bancare de retail, serviciile bancare de investiții, tranzacționarea și gestionarea patrimoniului au contribuit toate la creșterea veniturilor, a profiturilor și a rentabilității capitalului.

Cum a comentat conducerea rezultatele

CEO Brian Moynihan a transmis două mesaje principale în comentariul său.

În primul rând, că aceasta a fost o creștere puternică, generală. El a subliniat că banca a avut un "început de an puternic", cu venituri în creștere cu șapte procente, profit net în creștere cu 17 procente și EPS în creștere cu 25 procente. El a citat creșterea veniturilor nete din dobânzi, performanțele comerciale bune, comisioanele mai mari din activitatea bancară de investiții și gestionarea activelor ca fiind principalele motoare.

În al doilea rând, calitatea consumatorilor și a creditelor rămâne sănătoasă. Moynihan spune tranșant că clienții continuă să cheltuiască, au venituri stabile, iar banca nu vede probleme generalizate în portofoliu. Acest lucru este important într-un mediu în care ratele nu sunt la fel de ridicate ca în 2023-2024, dar sunt încă relativ restrictive, iar unii investitori erau îngrijorați că acest lucru se va traduce printr-o creștere semnificativă a creditelor neperformante.

Moynihan și alți membri ai conducerii au reiterat faptul că Bank of America va continua să caute un efect de levier operațional pozitiv - adică să mențină creșterea costurilor sub creșterea veniturilor - și să valorifice investițiile în digitalizare și inteligență artificială (cum ar fi "Erica 2.0" în comerțul cu amănuntul) pentru a crește eficiența fără a sacrifica experiența clienților.

Rezultate pe termen lung

În 2022, Bank of America va genera venituri de aproximativ 115,1 miliarde de dolari. Veniturile au trecut la 171,9 miliarde de dolari în 2023 (în creștere cu aproximativ 49%; o parte din aceasta se datorează metodologiei și mediului cu rate ridicate), la 192,4 miliarde de dolari în 2024 (+11,9%) și au scăzut ușor la 188,8 miliarde de dolari în 2025 (-1,9%). Astfel, 2025 a fost mai degrabă un an de "stabilizare" după creșterea foarte puternică din anii anteriori.

Cu toate acestea, profitul brut a crescut la 104,6 miliarde de dolari în 2025, de la 96,1 miliarde de dolari în 2024. Cheltuielile operaționale au crescut doar ușor la 69,7 miliarde de dolari (de la 66,8 miliarde de dolari), astfel încât profitul operațional a sărit la 34,9 miliarde de dolari, în creștere cu 19% de la 29,3 miliarde de dolari în 2024. Aceasta înseamnă că, în ciuda vânzărilor ușor mai mici, banca a reușit să îmbunătățească profitabilitatea și marjele.

Venitul net pentru 2025 a ajuns la 30,6 miliarde de dolari, în creștere de la 27,1 miliarde de dolari în 2024 și 26,5 miliarde de dolari în 2023. EPS diluat a crescut de la aproximativ 3,19 dolari în 2022 la 3,08 dolari în 2023 și 3,22 dolari în 2024 la 3,82 dolari în 2025. Creșterea EPS este susținută atât de creșterea câștigurilor, cât și de scăderea numărului de acțiuni, numărul mediu de acțiuni diluate scăzând de la aproximativ 8,17 miliarde în 2022 la aproximativ 7,85 miliarde în 2024 și aproximativ 7,55 miliarde în 2025.

Acționari

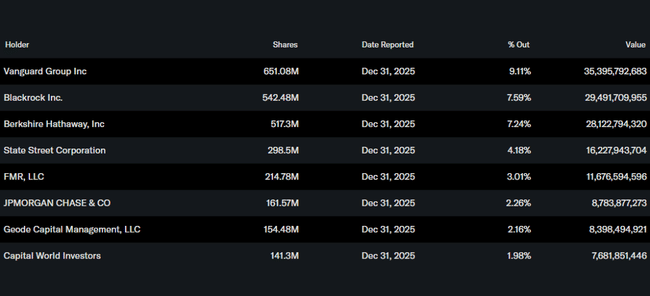

Persoanele din interior (conducerea și consiliul de administrație) dețin aproximativ 7,4% din acțiuni, ceea ce este destul de mult pentru o bancă mare din SUA. Instituția în ansamblu deține aproximativ 71,6% din acțiuni și aproximativ 77% din flotantul liber.

Cei mai mari acționari includ:

Vanguard cu o participație de aproximativ 9,1% (aproximativ 651 de milioane de acțiuni)

BlackRock cu aproximativ 7,6% (aproximativ 542 de milioane de acțiuni)

Berkshire Hathaway cu aproximativ 7,2% (aproximativ 517 milioane de acțiuni)

State Street cu aproximativ 4,2% (aproximativ 298 milioane de acțiuni)

Prezența Berkshire Hathaway (Warren Buffett) în special este un semnal pentru mulți investitori că este o bancă "favorită" în portofoliul său, ceea ce poate juca un rol în sentimentul și în ușurința cu care investitorii de retail dețin acțiunile. În același timp, însă, prețul acțiunilor este strâns legat de modul în care marile case de fonduri privesc Bank of America ca un titlu sectorial - schimbarea lor colectivă de opinie poate mișca semnificativ prețul.

Noutăți și mișcări strategice

Normalizarea după o eră de rate extrem de ridicate: după trei reduceri ale ratelor la sfârșitul anului 2025, Fed menține ratele în jurul valorii de 3,5%-3,75% pentru moment. Bank of America nu mai este doar un "pariu pur pe rate mai mari" - trebuie să înregistreze o creștere și în activitățile de comisioane și de tranzacționare, după cum confirmă T1 2026.

Accentul pe venitul net din dobânzi și pe gestionarea patrimoniului: conducerea a declarat în repetate rânduri că venitul net din dobânzi rămâne un factor-cheie, dar că principalele căi de creștere sunt Merrill Lynch și Private Bank, unde banca construiește noi relații și crește activele gestionate.

Digitalizarea și IA ("Erica 2.0"): Banca își extinde utilizarea inteligenței artificiale în retail banking, în special prin intermediul asistentului său virtual Erica. Scopul este de a reduce costurile de deservire, de a îmbunătăți experiența clienților și de a promova astfel un efect de levier operațional pozitiv.

Politica de capital: Bank of America combină dividendele și răscumpărările, iar după 2025, cu un EPS de 3,82 dolari și un venit net în creștere, are spațiu pentru a crește în continuare plățile - ținând cont întotdeauna, desigur, de cerințele de capital și de rezultatele testelor de stres.

Poziția concurențială: în cadrul marilor bănci americane, Bank of America rămâne "al doilea pilon", alături de JPMorgan - mai mică din punct de vedere al veniturilor, dar cu o amprentă foarte puternică în domeniul retail și al patrimoniului. Q1 2026 arată că banca poate asigura creșterea veniturilor și a câștigurilor chiar și într-un mediu cu rate normalizate, ceea ce este un semn bun pentru investitori.