Rezultatele TSMC pe primul trimestru ilustrează perfect cum arată un foundry aflat în centrul boom‑ului AI. Veniturile consolidate au ajuns la aproximativ 1.134 trilioane de dolari taiwanezi, adică în jur de 35,7 miliarde de dolari, în creștere cu circa 35% față de anul trecut și la limita superioară a intervalului ghidat de companie, datorită comenzilor pentru cipuri avansate de inteligență artificială și high‑performance computing, care au făcut din luna martie cea mai bună din istorie pentru grup. Profitul net a urcat cu aproximativ 58%, ceea ce a dus câștigul pe acțiune la 22,08 TWD (aprox. 0,70 dolari pe acțiune comună, 3,49 dolari pe ADR), în timp ce marja brută a crescut la 55–66%, iar marja operațională s‑a stabilizat în jurul a 45–48%, niveluri pe care majoritatea proiectanților de cipuri le‑ar considera de vis.

Mesajul conducerii este că valul nu se oprește aici. Pentru trimestrul al doilea, TSMC estimează venituri în dolari între 39 și 40,2 miliarde, cu marjă brută în zona 63–65% și marjă operațională în jur de 55–56%, susținute de clienți precum Nvidia și Apple și de faptul că tehnologiile avansate reprezintă peste 70% din veniturile din wafer‑e. Pentru a ține pasul, grupul vizează vârful unui buget de investiții colosal, de 52–56 miliarde de dolari în 2026, direcționat spre extinderea capacităților N2 și a tehnologiilor de ambalare precum CoWoS – un reminder că și pentru câștigătorul clar al boom‑ului AI, menținerea acestor marje excepționale înseamnă să scrii unele dintre cele mai mari cecuri de capex din întregul sector tech.

Cum a decurs T1 2026

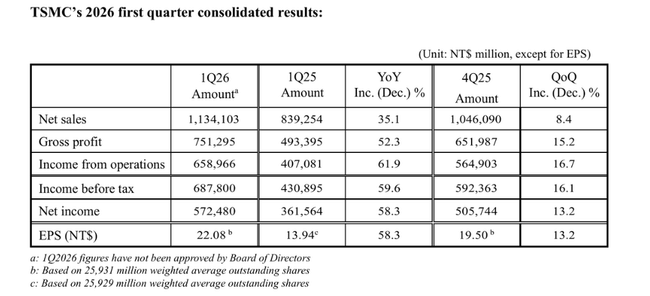

Pentru Q1 2026, TSMC a câștigat $TSM 1,13 miliarde TWD, sau aproximativ 35,9 miliarde $. De la un an la altul, creșterea veniturilor a fost de 35,1% în TWD și de 40,6% în USD, cu o creștere trimestrială a veniturilor de 8,4% în TWD și de 6,4% în USD. Venitul net a ajuns la 572,5 miliarde TWD, sau aproximativ 18 miliarde USD, în creștere cu 58,3% față de anul trecut și cu 13,2% față de T4 2025.

Marjele sunt, de asemenea, de top pentru sectorul semiconductorilor. Marja brută din primul trimestru a fost de 66,2%, marja operațională de 58,1% și marja netă de 50,5%. Aceasta înseamnă că pentru fiecare dolar de vânzări, compania rămâne cu aproximativ jumătate de dolar de profit net după toate costurile. Din perspectiva unei turnătorii globale, acesta este un nivel aproape de neegalat și o confirmare a faptului că TSMC are o putere de preț extraordinară în procesele sale cele mai avansate.

Structura vânzărilor arată de unde provine creșterea. Procesele de 3nm au reprezentat 25% din vânzări, cele de cinci nanometri 36% și cele de șapte nanometri 13%. Împreună, tehnologiile avansate (7nm și mai avansate) au reprezentat 74% din vânzările de plachete. Acest lucru înseamnă că TSMC este acum în mare parte o fabrică "de vârf" - iar aceste noduri sunt esențiale pentru inteligența artificială, centrele de date, smartphone-urile high-end și GPU/CPU high-end.

Vânzările trimestriale au crescut în ciuda unei perioade sezoniere mai slabe - primul trimestru este adesea mai liniștit pentru semiconductori, dar de data aceasta cererea pentru procesele de 3nm și 5nm a depășit sezonalitatea. Acest lucru poate fi observat în comentariile directorului financiar, care spune că creșterea din T1 a fost determinată de "cererea puternică pentru tehnologiile noastre de procesare cele mai avansate".

Ce are de spus conducerea

Comentând cifrele, directorul financiar Wendell Huang a subliniat că afacerea a fost condusă de cererea puternică pentru cele mai avansate procese în T1 și că același motor va conduce T2. Compania se așteaptă la venituri în Q2 2026 în intervalul 39-40,2 miliarde de dolari, o altă creștere de la trimestru la trimestru.

Pentru Q2, TSMC oferă, de asemenea, o perspectivă a marjei brute în intervalul 65,5-67,5% și o marjă operațională între 56,5% și 58,5%. Aceasta înseamnă că, chiar și cu investiții ridicate și extinderea capacității, nu se așteaptă la o slăbire semnificativă a profitabilității. Conducerea spune, în esență, "vom continua să investim masiv, dar nu veți vedea asta în marje".

În comentariul TSMC mai larg, se vorbește despre:

cererea este determinată în principal de IA și de cipurile pentru centrele de date

cererea de cipuri în general începe să depășească oferta

clienții își accelerează planurile de extindere a capacității pentru 2026 și după

iar TSMC are carnetele de comenzi pline la nodurile de 3nm și 5nm, în timp ce se pregătește pentru următoarea generație (2nm)

Rezultate pe termen lung

Veniturile în 2022 au fost de aproximativ 2 260 de miliarde TWD, scăzând ușor la 2 160 de miliarde TWD un an mai târziu (compania absorbea atunci scăderea cererii de PC-uri și smartphone-uri după boom-ul covidelor). Acela a fost un an de "respiro", în care piața se întreba dacă TSMC se va confrunta cu un declin prelungit după ani extrem de puternici. Răspunsul a venit rapid: vânzările au sărit la 2 890 de miliarde TWD (+34%) în 2024 și la 3 850 de miliarde TWD (+33%) în 2025, în principal datorită apariției IA și a cipurilor pentru centre de date.

Îmbunătățirea marjelor este și mai pronunțată. Marjele brute în 2022, de aproximativ 1,35 trilioane TWD, scad la 1,18 trilioane TWD în 2023 din cauza cererii mai slabe, dar sar la 1,62 trilioane TWD în 2024 și la 2,30 trilioane TWD în 2025 - o creștere de aproape 42% într-un singur an. Profitul operațional a urmat o traiectorie similară: de la 1,12 trilioane TWD (2022) la 0,92 trilioane TWD (2023) la 1,32 trilioane TWD (2024) și 1,96 trilioane TWD (2025), ceea ce arată două lucruri în același timp - TSMC poate reduce rapid costurile într-un an prost și, dimpotrivă, poate profita la maximum de marjele ridicate într-un an mai bun.

Profitul net a scăzut de la aproximativ 993 miliarde TWD la 852 miliarde TWD în 2023 (-14%), dar a crescut la 1,16 trilioane TWD în 2024 și la 1,74 trilioane TWD în 2025, o nouă creștere de aproape 50%. Câștigul pe acțiune spune aceeași poveste: 191 TWD în 2022, 164 TWD în 2023, 223 TWD în 2024 și 335 TWD în 2025, cu un număr de acțiuni practic neschimbat. Acestea fiind spuse, creșterea EPS se referă exclusiv la afaceri, nu la artificii financiare.

Acționari

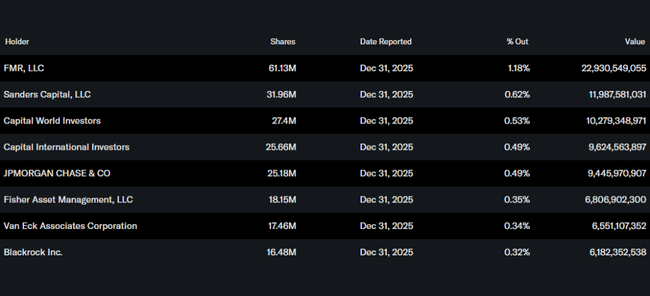

Insiderii dețin aproximativ 0,05% din acțiuni, instituțiile aproximativ 15,7% din numărul total de acțiuni și flotantul liber. Acesta este un procent semnificativ mai mic decât în cazul unui blue chip american tipic, unde instituțiile dețin adesea peste 70%. Restul este împărțit între sectorul public, investitorii interni și acționarii cu amănuntul.

Printre cei mai mari acționari instituționali străini se numără FMR (Fidelity) cu aproximativ 1,2%, Sanders Capital cu aproximativ 0,6%, Capital World Investors și Capital International Investors, fiecare cu o participație de sub 1%. Niciunul dintre acești jucători nu are o poziție comparabilă cu, de exemplu, Vanguard sau Berkshire la băncile din SUA - TSMC este un titlu mai "împrăștiat" dintr-o perspectivă globală.

Noutăți și mișcări strategice

IA ca principal motor: compania este clară cu privire la faptul că cererea pentru procesele de 3nm și 5nm este determinată în principal de IA și de cipurile pentru centrele de date - GPU-uri, acceleratoare și CPU-uri avansate. Clienții (jucători mari din cloud, firme de proiectare și producători tradiționali de cipuri) își înaintează comenzile pentru a-și asigura capacitatea.

Rampa viitoare a generației de 2nm: TSMC investește masiv în nodul de 2nm, care este așteptat să intre în producția de masă în a doua jumătate a acestui deceniu. Q1 2026 arată că societatea are puterea financiară și marjele necesare pentru a finanța această creștere din propriul flux de numerar.

Geografie și geopolitică: TSMC continuă să construiască capacități în afara Taiwanului - fabrici în SUA (Arizona), Europa (Germania) și Japonia. Aceste proiecte sunt costisitoare, iar marjele lor vor fi inițial mai mici, însă compania le consideră o necesitate strategică, având în vedere presiunile exercitate de SUA și UE în vederea "onshorizării" producției esențiale.

Restricții privind exporturile și securitatea: la fel ca ASML, TSMC își desfășoară activitatea într-un mediu caracterizat de creșterea restricțiilor privind exporturile și securitatea împotriva Chinei. Până în prezent, TSMC a reușit să compenseze scăderea cererii chineze cu clienți occidentali, însă compania trebuie să țină seama de acest lucru în planificarea producției și a investițiilor.

Poziție puternică în ecosistem: TSMC a fabricat peste 12 600 de produse diferite pentru mai mult de 500 de clienți pe 305 tehnologii de procesare în 2025. Acest lucru implică o profunzime tehnologică extraordinară și fidelitatea clienților față de ecosistemul său - trecerea la o altă turnătorie ar fi extrem de costisitoare pentru majoritatea.