La suprafață, această acțiune arată ca o „minieră scumpă”: multipli de evaluare pe care i‑am asocia mai degrabă cu un software de calitate decât cu metal extras din subteran și un randament al dividendului practic neglijabil. La o privire mai atentă însă vedem un producător care și‑a dublat aproape veniturile în doi ani, a trecut din pierdere la peste 320 de milioane de dolari profit net, generează peste 300 de milioane de dolari free cash flow și operează practic fără datorie netă, sprijinit de o producție record de circa 17 milioane de uncii anual din mine cu durată lungă de viață din SUA și Canada.

Acest profil contează într‑un moment în care piața globală a argintului intră în al șaselea an consecutiv de deficit, cu o ofertă care stagnează în jur de 1,0–1,05 miliarde de uncii și o cerere totală estimată la 1,07–1,09 miliarde, tot mai mult alimentată de aplicații industriale – fotovoltaice, electronice, centre de date și vehicule electrice – mai degrabă decât de simplul statut de „verișor al aurului“ pentru investitori. În acest context, o companie care combină producția record, costurile în scădere pe uncie și planuri de investiții ce asigură viață minelor până prin anii 2040 se deplasează conceptual de la o pariu pur ciclic pe prețul argintului către o piesă de infrastructură a pieței, dar și asumă un risc clar: dacă deficitul se estompează mai repede decât sugerează modelele actuale, actualele multipli de evaluare vor părea mult mai puțin confortabili.

Rezultatele Q1 2026

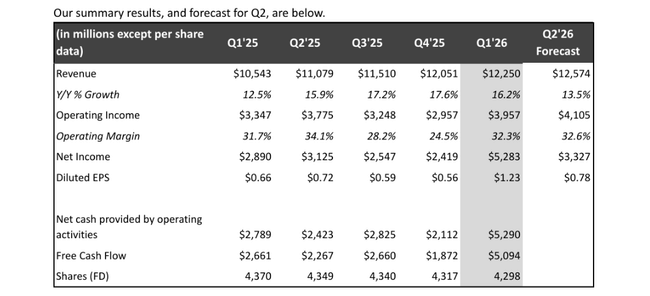

Veniturile $NFLX ale Netflix în primul trimestru au fost de aproximativ 12,25 miliarde de dolari. Aceasta este o creștere de 16% de la an la an și de aproximativ 14% după ajustarea efectelor valutare. Creșterea veniturilor se bazează pe trei elemente: creșterea continuă a numărului de abonați, creșterea venitului mediu pe utilizator datorită ajustărilor de preț și creșterea ponderii veniturilor din publicitate. Compania însăși spune că veniturile au fost "ușor peste plan" tocmai din cauza creșterii mai mari decât se aștepta a numărului de abonați și a cursului valutar favorabil.

Profitul operațional în primul trimestru a fost de aproximativ 4 miliarde de dolari, în creștere cu aproximativ 18% față de aceeași perioadă a anului trecut. Marja operațională a trecut la 32,3%, față de 31,7% în T1 2025. Acest lucru înseamnă că Netflix a reușit nu numai să crească veniturile, dar și să țină costurile sub control suficient pentru a îmbunătăți ușor marjele. Pentru o companie care în urmă cu doar câțiva ani își ardea o mare parte din fluxul de numerar în conținut și extindere, aceasta este confirmarea unei tranziții către o fază de creștere "profitabilă".

La nivelul profitului net, cifrele arată și mai bine. Netflix a câștigat aproximativ 5,3 miliarde de dolari față de aproximativ 2,9 miliarde de dolari cu un an înainte. Câștigul diluat pe acțiune a crescut de la 0,66 dolari la 1,23 dolari, în creștere cu aproximativ 86%, în timp ce așteptările pieței erau de aproximativ 0,75-0,80 dolari. Astfel, compania a depășit semnificativ estimările în ceea ce privește venitul net și EPS.

Important este de ce EPS a sărit atât de spectaculos. În primul trimestru, Netflix a încasat 2,8 miliarde de dolari ca taxă pentru anularea unui acord planificat cu Warner Bros. Discovery, care făcea parte dintr-un acord mai amplu cu Paramount. Suma este o taxă unică, care apare în registre ca "dobânzi și alte venituri" și care umflă artificial venitul net și profitul pe acțiune. Fără aceasta, EPS ar fi în continuare solid peste estimări, dar diferența față de consens nu ar fi la fel de spectaculoasă.

Impactul semnificativ al acestei plăți poate fi observat și în fluxul de numerar. Fluxul net de numerar operațional a crescut aproximativ de la un an la altul de la 2,8 miliarde de dolari la 5,3 miliarde de dolari, iar fluxul de numerar liber de la 2,7 miliarde de dolari la 5,1 miliarde de dolari. Ca urmare, Netflix și-a ajustat estimarea privind fluxul de numerar liber pentru 2026 de la aproximativ 11 miliarde de dolari la 12,5 miliarde de dolari. De asemenea, reiterează că dorește să mențină raportul dintre cheltuielile în numerar pentru conținut și amortizarea sa contabilă în jurul valorii de 1,1 ori, astfel încât intenționează să continue să investească masiv în conținut în ciuda fluxului de numerar puternic.

În ansamblu, Q1 2026 în ceea ce privește veniturile, profitul operațional și fluxul de numerar confirmă că Netflix poate crește la rate de două cifre, generând în același timp marje ridicate. Cu toate acestea, o mare parte din saltul în profitul net este unic, iar piața nu uită acest lucru atunci când interpretează rezultatele.

Perspective și de ce acțiunile scad după rezultate

Pentru întregul an 2026, Netflix își lasă propriile perspective neschimbate. Se așteaptă în continuare la venituri cuprinse între 50,7 și 51,7 miliarde de dolari, ceea ce echivalează cu o creștere de aproximativ 12-14%, și o marjă operațională de aproximativ 31,5%. Compania confirmă astfel că se vede pe sine ca o afacere cu o creștere constantă de două cifre, cu o rentabilitate în creștere și un flux de numerar liber puternic.

Așadar, unde este problema? În perspectivele detaliate pentru al doilea trimestru. Netflix însăși afirmă că, în acest an, creșterea costurilor de conținut va fi concentrată în principal în prima jumătate a anului și că trimestrul al doilea va înregistra cea mai mare creștere de la an la an a amortizării conținutului. Acest lucru înseamnă că, chiar și cu o creștere de două cifre a veniturilor, marjele operaționale se vor deteriora de la an la an în al doilea trimestru. Compania se așteaptă ca marja operațională din T2 să fie de aproximativ 32,6%, comparativ cu 34,1% în T2 2025.

În același timp, piața este sensibilă la estimarea câștigurilor pe acțiune pentru T2. Pe baza cifrelor pe care le raportează Netflix, BPA din T2 ar trebui să fie de aproximativ 0,78 dolari, ceea ce este mai puțin decât contau majoritatea analiștilor. După un prim trimestru în care EPS a depășit semnificativ așteptările datorită unei combinații de profit operațional mai mare și a unei taxe unice de la Warner/Paramount, investitorii sperau la un ton mai agresiv în lunile următoare. Realitatea este mai prudentă: al doilea trimestru va fi mai intensiv din punct de vedere al costurilor și, prin urmare, este puțin probabil ca profitul pe acțiune să fie la fel de puternic precum ar fi în concordanță cu "euforia" de după primul trimestru.

Adăugați la aceasta ecuația psihologică din jurul achiziției eșuate a Warner Bros. Discovery. Netflix explică într-o scrisoare către acționari că Warner ar fi un accelerator frumos pentru strategie, dar numai la un preț pe care îl consideră rezonabil. Compania subliniază că are mai multe căi pentru a-și îndeplini ambițiile - producție internă, licențe, parteneriate - și că preferă să se concentreze pe gestionarea disciplinată a capitalului și pe creșterea organică decât pe o "afacere la orice preț". Dar o parte a pieței spera în mod clar la un mare salt înainte prin achiziție și, odată cu acesta, la mai multe mărci emblematice în bibliotecă. În schimb, există un venit unic de 2,8 miliarde de dolari, niciun Warner în catalog și perspectiva unei creșteri anuale a veniturilor de "numai" 12-14%.

Rezultatul este un scenariu tipic în care jucătorii pe termen scurt reacționează la combinația de câștiguri punctuale umflate și o perspectivă pe termen scurt mai puțin optimistă prin realizarea de câștiguri. Acesta este motivul pentru care acțiunile au scăzut cu mai mult de 9% pe piața secundară, chiar dacă cifrele trimestriale în sine sunt foarte bune, iar perspectivele pentru întregul an rămân stabile.

Rezultate pe termen lung

Dacă ne uităm la ultimii patru ani, putem vedea cum Netflix a trecut treptat de la o fază de "creștere cu orice preț" la un model care combină o rată decentă de creștere a veniturilor cu o profitabilitate ridicată.

Veniturile în 2022 au fost de aproximativ 31,6 miliarde de dolari. Până în 2023, acestea au trecut la 33,7 miliarde, o rată de creștere de aproximativ șapte procente. În 2024, acestea au ajuns la 39 de miliarde de dolari, iar în 2025, la peste 45,2 miliarde de dolari. Aceasta corespunde unei creșteri de aproximativ șaisprezece procente în doi ani consecutivi. După un an mai lent în 2023, când piața de streaming a luat o pauză după boom-ul covidelor, Netflix a reușit să revină la o creștere de două cifre datorită partajării conturilor plătite, ajustării prețurilor și lansării unui plan de publicitate.

Profitul brut a crescut mai rapid decât veniturile în această perioadă. Acesta a fost de aproximativ 12,4 miliarde de dolari în 2022, 14 miliarde de dolari un an mai târziu, 18 miliarde de dolari în 2024 și aproximativ 21,9 miliarde de dolari în 2025. Îmbunătățirea marjei brute confirmă faptul că Netflix poate obține mai mult din fiecare dolar de venit, fie prin gestionarea mai bună a costurilor de conținut, fie prin monetizarea mai eficientă a utilizatorilor.

Profitul operațional a crescut de la aproximativ 5,6 miliarde de dolari în 2022 la 7 miliarde de dolari în 2023, 10,4 miliarde de dolari în 2024 și 13,3 miliarde de dolari în 2025, mai mult decât dublându-se în trei ani. Profitul net a trecut de la 4,5 miliarde de dolari în 2022 la 5,4 miliarde de dolari în 2023 și de la 8,7 miliarde de dolari în 2024 la aproximativ 11 miliarde de dolari în 2025. Profiturile cresc mai rapid decât vânzările, ceea ce este exact schimbarea pe care doriți să o vedeți la o afacere mai matură, dar încă în creștere.

O cifră mai vagă, dar importantă este EBITDA. Aceasta a fost de aproximativ 20,3 miliarde de dolari în 2022, 21,5 miliarde de dolari în 2023, 26,3 miliarde de dolari în 2024 și aproximativ 30,2 miliarde de dolari în 2025. Acest lucru face din Netflix o companie care nu numai că se dezvoltă rapid, dar generează și un flux de numerar operațional foarte ridicat în mod constant. Q1 2026, cu un flux de numerar liber de peste 5 miliarde de dolari, se încadrează în această imagine, chiar dacă o parte din această creștere se datorează unei plăți unice.

Acționari

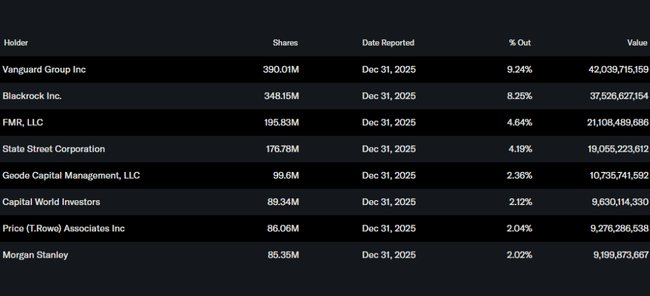

Netflix este acum o mare companie clasică, cu acționariatul instituțional jucând un rol major. Conducerea și alte persoane inițiate dețin mai puțin de un procent din acțiuni, în timp ce instituțiile dețin peste 80% din numărul total de acțiuni și din flotantul liber. Cei mai mari acționari sunt administratorii globali de active, precum Vanguard, BlackRock, Fidelity și State Street, fiecare cu o participație de câteva procente. Acest lucru înseamnă că fluctuațiile de preț pe termen scurt sunt foarte sensibile la starea de spirit a câtorva zeci de fonduri mari - atunci când acestea decid să reducă expunerea după câștiguri pentru o perspectivă de câștig mai conservatoare, prețul poate reacționa foarte rapid, chiar dacă povestea fundamentală a companiei nu se schimbă semnificativ.

În ceea ce privește utilizarea capitalului, Netflix continuă să urmeze o strategie de prioritizare a investițiilor în conținut, tehnologie și orice achiziții mai mici, înainte de a returna surplusul de numerar acționarilor prin răscumpărări de acțiuni. În perioada în care potențiala tranzacție cu Warner Bros. Discovery, programul de răscumpărări a fost suspendat temporar, dar a fost reluat în plină desfășurare după retragerea din tranzacție și încasarea comisionului de despărțire. În primul trimestru, Netflix a răscumpărat aproximativ 13,5 milioane de acțiuni pentru aproximativ 1,3 miliarde de dolari, rămânând cu un spațiu de câteva miliarde de dolari pe programul său existent. Compania nu plătește încă dividende, iar prioritatea este să continue să își construiască conținutul și baza tehnologică, și să facă acest lucru prin reducerea treptată a numărului de acțiuni în circulație.

Direcții strategice și noutăți

Din punct de vedere strategic, Netflix caută să își extindă rolul de la "doar" o platformă de streaming la un ecosistem de divertisment mai larg. Pe lângă serialele și filmele sale de bază, adaugă podcasturi video, jocuri și streaming live. În primul trimestru, a difuzat peste 70 de evenimente live, inclusiv World Baseball Classic din Japonia, care a atras peste treizeci de milioane de telespectatori și a devenit cel mai urmărit program din istoria Netflix pe piața respectivă. În mod similar, un streaming live al unui eveniment al trupei BTS a atras zeci de milioane de telespectatori din întreaga lume și a ocupat primul loc în topurile din multe țări.

În ceea ce privește jocurile, Netflix dezvoltă mai multe categorii, de la titluri narative la jocuri de petrecere și puzzle și jocuri pentru copii. Noua aplicație Netflix Playground se adresează în mod special utilizatorilor copii, iar compania spune că vede deja primele semne promițătoare - aproximativ zece la sută din profilurile copiilor încearcă cel puțin jocuri, iar aproape jumătate din profilurile copiilor urmăresc Netflix pe dispozitive mobile și tablete, unde jocurile pot fi integrate cu ușurință.

Din punct de vedere tehnologic, Netflix pariază pe următorul val de personalizare și pe utilizarea inteligenței artificiale. Inteligența artificială este menită să ajute atât la recomandarea de conținut și la personalizarea interfeței cu utilizatorul, cât și la crearea și post-producția conținutului în sine. Această schimbare include o reproiectare a aplicației mobile și testarea unor formate noi, cum ar fi video vertical.

În ceea ce privește guvernanța, vestea importantă este plecarea oficială a co-fondatorului Reed Hastings din consiliul de administrație. Hastings a renunțat anterior la rolul de co-CEO și a trecut la rolul de președinte executiv. El a anunțat acum că nu va mai candida pentru consiliul de administrație și că dorește să se concentreze mai mult pe filantropie și alte proiecte. În practică, acest lucru completează doar predarea frâielor către actuala conducere, dar închide în mod simbolic un capitol din istoria Netflix și confirmă că viitorul companiei se bazează pe duo-ul format din Greg Peters și Ted Sarandos și pe cultura pe care Hastings a contribuit la construirea sa.