Rezultatele pe primul trimestru arată un 3M mai sănătos operațional, dar încă tras în jos de trecutul juridic. Vânzările au crescut cu 1,3%, la 6,0 miliarde de dolari, în timp ce marja operațională GAAP a urcat la 23,2%, iar marja ajustată la 23,8%, peste nivelurile de acum un an, pe fondul măsurilor de eficiență și al prețurilor mai bune. Profitul ajustat pe acțiune a avansat cu 14%, la 2,14 dolari, peste așteptările pieței și în linie cu imaginea unei companii care, după separarea diviziei de sănătate, își recâștigă controlul asupra marjelor.

Pe cifrele GAAP, povestea este mult mai dură. EPS raportat a scăzut cu 40%, la 1,23 dolari pe acțiune, diferența fiind pusă în mare parte pe seama costurilor legate de litigiile PFAS și Combat Arms Earplugs, care au generat deja miliarde de dolari în cheltuieli și vor continua să apese pe fluxurile de numerar ani la rând. Managementul a reconfirmat ghidajul pentru 2026, mizând pe o creștere modestă a vânzărilor și pe marje GAAP în zona high‑teens, respectiv mid‑20s la nivel ajustat – semn că operațional traiectoria este pozitivă, dar spațiul de manevră rămâne limitat atâta timp cât nota de plată juridică nu este complet în spate. Pentru investitori, trimestrul nu schimbă întrebarea centrală: cât de mult poți avea încredere în „curățenia“ profitului ajustat, cât timp GAAP continuă să reflecte realitatea cash‑flow‑ului afectat de litigii.

Rezultatele T1 2026

Venituri și segmente

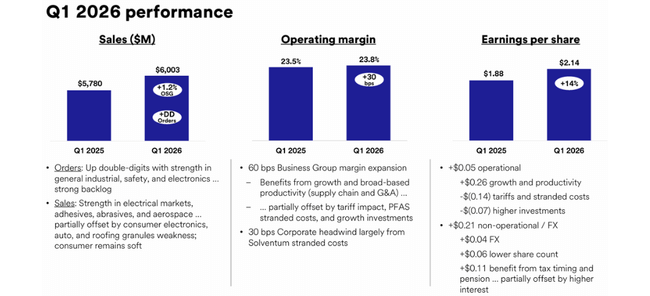

Pentru T1 2026, veniturile GAAP ale 3M au fost de $MMM,0 miliarde de dolari, în creștere cu 1,3% de la an la an. Pe o bază ajustată, este același număr, cu o creștere organică de 1,2%. Din perspectiva unui gigant al industriei ciclice, aceasta este mai degrabă o "stagnare cu un ușor plus" decât o revenire la o creștere de două cifre.

Conform prezentării, segmentele au fost mixte:

Safety & Industrial a înregistrat o creștere organică de aproximativ 3%, iar vânzările globale au crescut cu aproximativ 6-7%, acesta fiind unul dintre principalele motoare.

Transportation & Electronics a fost ușor negativ organic (aproximativ -0,3%), dar vânzările globale au crescut ușor datorită monedelor și mixului.

SegmentulConsumer a înregistrat o scădere organică de aproximativ 1-1,5%, dar vânzările totale au crescut ușor datorită prețurilor și valutelor.

La nivel regional, China a fost principalul performer, cu vânzări în creștere cu aproximativ 8-9%, în timp ce America a înregistrat o scădere de aproximativ 1-2%. Acest lucru arată bine că activitatea 3M este încă foarte sensibilă la ciclul industriei locale și la cererea consumatorilor.

Marje și rentabilitate

Punctul forte al trimestrului este îmbunătățirea marjelor. Marja operațională GAAP a crescut la 23,2%, cu 230 de puncte de bază mai mult decât în urmă cu un an. Marja operațională ajustată a trecut la 23,8%, în creștere cu 30 de puncte de bază față de anul precedent. Astfel, conducerea poate afirma pe bună dreptate în prezentare că "cadrul de creare a valorii" începe treptat să funcționeze la nivelul profitabilității.

La nivelul profitului net, imaginea este mai complexă. GAAP EPS a scăzut la 1,23 $, cu aproximativ 40% mai puțin decât anul trecut și mult sub consensul de aproximativ 1,97 $. Acest lucru se datorează unei combinații de cheltuieli neoperaționale mai mari și reevaluării participației la Solventum, compania de sănătate divizată, care se traduce în "alte cheltuieli" și trage în jos venitul net GAAP.

În schimb, EPS ajustat de 2,14 dolari implică o creștere anuală de 14% și bate estimarea analiștilor de aproximativ 1,97-2,02 dolari. Așadar, dacă "eliminați" impactul Solventum și al altor elemente excepționale, primul trimestru este surprinzător de solid în ceea ce privește venitul net - dar piața trebuie să decidă cât de mult este dispusă să aibă încredere în aceste cifre ajustate.

Fluxul de numerar

Pe partea de numerar, lucrurile arată mai sobru. Fluxul de numerar operațional din primul trimestru a fost de 0,6 miliarde de dolari, iar fluxul de numerar liber ajustat a fost de 0,5 miliarde de dolari. Nu este dezamăgitor, dar având în vedere dimensiunea companiei și volumul obligațiilor legale, nu este nici măcar un număr în care un investitor ar crede că problema este definitiv rezolvată.

Ce spune CEO-ul și care este tonul conducerii

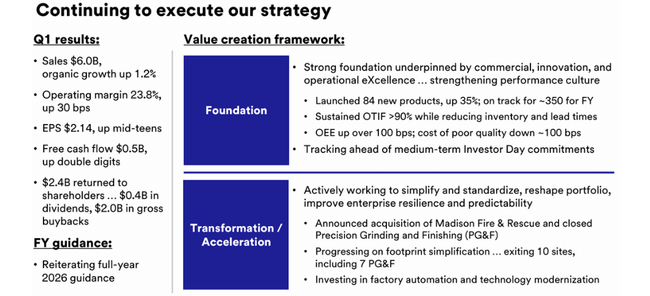

Aceleași teme sunt repetate în prezentare și în comunicatul de presă. Președintele și directorul general William Brown vorbește despre un "cadru de creare a valorii" pentru a transforma 3M într-o întreprindere mai puternică și mai previzibilă.

Brown subliniază trei puncte principale în comentariile sale:

Un accent pe elementele fundamentale și execuție - o mai bună gestionare a costurilor, standardizarea proceselor și simplificarea producției și a structurii organizaționale.

Transformarea portofoliului - reducerea părților mai puțin profitabile sau problematice, concentrarea capitalului în segmente cu randamente mai mari și marje mai bune.

Obiective pe termen lung - o structură care să permită "o creștere structural mai mare" și "o performanță mai puternică a marjelor", adică îndepărtarea treptată a 3M de o perioadă definită de litigii și restructurare.

În același timp, Brown spune că societatea a avut un "început bun de an" și că, în ciuda mediului volatil, conducerea rămâne încrezătoare în atingerea obiectivului său pentru 2026, atât în ceea ce privește creșterea veniturilor, cât și profitabilitatea. Prin urmare, tonul este prudent optimist: fără sloganuri mari de marketing, dar un accent pe disciplină și execuție.

Perspective pentru 2026

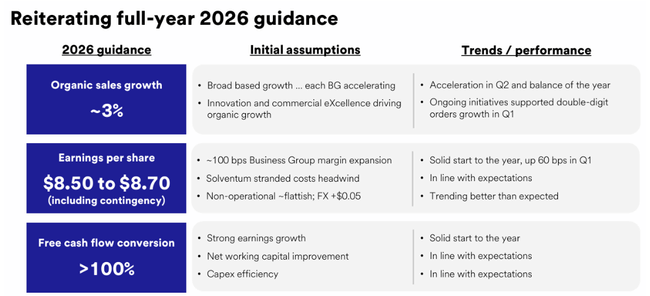

3M își confirmă perspectivele pentru întregul an după T1 2026. Se așteaptă la o creștere de aprox:

3% creștere a vânzărilor ajustate în 2026

Marja operațională ajustată mai mare cu aproximativ 70-80 puncte de bază

EPS ajustat în intervalul 8,50-8,70 $ pe acțiune, ceea ce este aproximativ în conformitate cu așteptările pieței.

În plus, prezentarea evidențiază câteva măsuri și obiective strategice mai noi:

obiectivul de a lansa aproximativ 350 de produse noi în 2026 pentru a susține creșterea organică și un mix mai bun cu marje mai mari

compania își continuă transformarea - consolidând producția, reducând complexitatea și eliberând astfel unele costuri de capital și operaționale

3M dorește să rămână un mare plătitor de numerar către acționari, dar declară, de asemenea, că o parte din numerarul liber va fi utilizat pentru a investi în creștere și pentru a consolida bilanțul.

Performanță pe termen lung

Din punct de vedere istoric, 3M a fost sinonimă cu creșterea constantă și marjele ridicate. Cu toate acestea, ultimii ani au adus o combinație de vânzări stagnante și probleme juridice, ceea ce a afectat atât cifrele GAAP, cât și evaluarea și sentimentul din jurul acțiunilor.

Rapoartele analiștilor arată că, în anii anteriori, vânzările au înregistrat în medie o scădere sau o stagnare în procente de o singură cifră pe an, în loc să crească. Între timp, profitabilitatea a rămas relativ solidă pe o bază ajustată, dar marjele GAAP și EPS au fost afectate de provizioane și costuri unice.

Q1 2026 de astăzi se potrivește cu imaginea 3M de "stabilizare lentă":

Veniturile nu mai scad, ci cresc doar cu 1-2%

marjele se îmbunătățesc treptat

EPS ajustat este în creștere, în timp ce EPS GAAP este încă sub presiune

Nu este foarte atractiv pentru un investitor care caută o poveste de creștere. Dar pentru cineva care caută un flux de numerar constant, un dividend ridicat și care este dispus să trăiască cu un istoric juridic și o creștere mai lentă, acesta ar putea fi un pariu valoare/dividend interesant.

Acționari, dividende și politica de capital

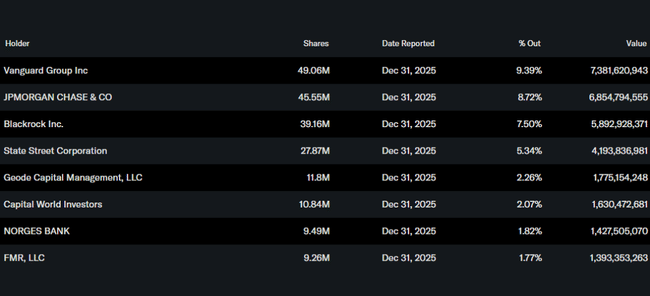

3M este un titlu instituțional tipic în prezent. Conform rezumatelor de proprietate, marii administratori de active precum Vanguard și BlackRock dețin poziții cheie, fiecare cu o participație de câteva procente, completată de alte fonduri și ETF-uri. Internii dețin relativ puțin, ceea ce este standard pentru o firmă atât de mare și de consacrată.

Dividendul rămâne o parte esențială a poveștii investiționale. 3M a aprobat recent un dividend trimestrial de 0,78 dolari pe acțiune, o creștere de aproximativ 7% de la an la an. La prețul actual al acțiunilor, randamentul dividendului se situează în unitățile superioare de procent, cu mult peste media indicelui.

În T1 2026, 3M a returnat acționarilor aproximativ 2,4 miliarde de dolari printr-o combinație de dividende și răscumpărări de acțiuni. Acesta este un semnal puternic pentru acționari, dar deschide, de asemenea, dezbaterea dacă unele dintre aceste fonduri ar trebui să se îndrepte mai agresiv către reducerea gradului de îndatorare și consolidarea în continuare a bilanțului până la închiderea definitivă a trecutului juridic.

Ce implică acest lucru pentru investitor

Q1 2026 și prezentarea rezultatelor confirmă faptul că 3M este în prezent în principal o poveste de stabilizare și de dividende, nu o poveste de creștere:

Veniturile cresc doar în unități procentuale

marjele se îmbunătățesc și EPS ajustat este în creștere

cifrele GAAP sunt încă îngreunate de trecut

dividendul este ridicat, iar compania returnează în mod activ numerar acționarilor

Dacă suntem în căutarea unui impuls, a unei creșteri organice de două cifre și a unor cifre "curate" fără zgomot legal, 3M încă nu le oferă după Q1 2026. Dar dacă suntem în căutarea unei companii industriale mari, globale, cu marje decente, o perspectivă conservatoare, un randament ridicat al dividendelor și o normalizare treptată după o serie de ani dificili, atunci Q1 și comentariile CEO-ului confirmă mai degrabă că povestea se mișcă în direcția corectă - doar încet.