Pentru Intuitive Surgical, primul trimestru din 2026 arată aproape ideal pentru un lider de nișă în med‑tech. Veniturile au crescut cu 23%, la aproximativ 2,77 miliarde de dolari, pe fondul unui avans de 17% al volumului total de proceduri – circa +16% pe sistemele da Vinci și +39% pe platforma Ion – și al extinderii bazei instalate în principalele regiuni. EPS ajustat a urcat la aproximativ 2,50 dolari, cu circa 38% peste nivelul de anul trecut și peste consens, iar veniturile recurente din instrumente, consumabile și servicii reprezintă acum aproximativ 86% din total.

Corecția ușoară a acțiunii după raport reflectă mai degrabă nivelul foarte ridicat al așteptărilor decât vreo fisură în rezultate. După câțiva ani consecutivi cu creșteri ale procedurilor în zona high‑teens, compania ghidează pentru 2026 un ritm de 13–15% pentru da Vinci și indică presiuni potențiale asupra marjelor din cauza tarifelor și a creșterii cheltuielilor operaționale cu aproximativ 11–15%. Practic, trimestrul confirmă că Intuitive intră într‑o fază mai matură: continuă să crească solid și să‑și lărgească parcul de roboți, dar la o evaluare la care fiecare punct procentual în plus sau în minus la creștere și marjă este imediat „taxat“ în prețul acțiunii.

Rezultatele primului trimestru 2026

Venituri, performanță și sisteme

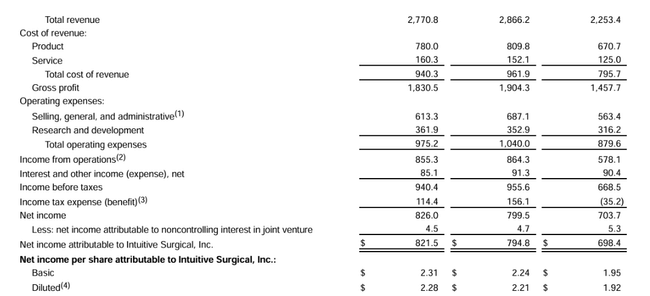

În primul trimestru al anului 2026, Intuitive $ISRG a obținut venituri de 2,77 miliarde de dolari, în creștere cu 23% față de 2,25 miliarde de dolari în aceeași perioadă a anului 2025. Creșterea de peste douăzeci la sută se bazează pe trei piloni. Primul este un număr mai mare de intervenții pe sistemele da Vinci și Ion, al doilea este un număr mai mare de sisteme noi instalate, iar al treilea este o bază instalată în creștere care generează venituri recurente din instrumente, accesorii și servicii.

Numărul de intervenții pe sistemele Intuitive a crescut la nivel global cu aproximativ șaptesprezece procente. Numai intervențiile pe sistemul da Vinci au crescut cu aproximativ șaisprezece procente, în timp ce Ion trece printr-o fază și mai rapidă, intervențiile pe acest sistem crescând cu aproximativ 39 %. Compania a instalat 431 de sisteme da Vinci în trimestrul respectiv, față de 367 în urmă cu un an, numărul de sisteme noi da Vinci 5 crescând de la 147 la 232. Baza instalată da Vinci a crescut la 11 395 de sisteme, cu 12% mai mult decât în urmă cu un an, iar baza instalată Ion a crescut la 1 041 de sisteme, cu 22% mai mult decât în anul precedent.

Structura veniturilor și profitabilitatea

Veniturile din unelte și accesorii au fost de 1,69 miliarde de dolari în primul trimestru, în creștere cu 23% de la 1,37 miliarde de dolari în urmă cu un an. Principalele cauze au fost creșterea numărului de proceduri da Vinci, schimbările în comportamentul de cumpărare al clienților și creșterea rapidă a utilizării sistemului Ion. Veniturile din sisteme au crescut la 651 de milioane de dolari, comparativ cu 523 de milioane de dolari în urmă cu un an, reflectând un număr mai mare de sisteme noi plasate, o proporție mai mare de închirieri și prețuri medii de vânzare mai mari. Din cele 431 de sisteme da Vinci, 243 au fost plasate în leasing operațional și 118 au fost plasate în funcție de utilizare, comparativ cu 198 de sisteme în leasing și 107 în funcție de utilizare în urmă cu un an.

Profitabilitatea s-a îmbunătățit semnificativ. Profitul operațional conform standardelor contabile a crescut la 855 de milioane de dolari față de 578 de milioane de dolari în primul trimestru din 2025, iar profitul operațional ajustat a crescut la 1,08 miliarde de dolari față de 770 de milioane de dolari. Venitul net conform standardelor contabile a fost de 822 de milioane de dolari, ceea ce înseamnă un câștig de 2,28 de dolari pe acțiune față de 1,92 de dolari în urmă cu un an. Venitul net ajustat a crescut la 901 milioane de dolari și câștigul ajustat pe acțiune la 2,50 dolari, comparativ cu 662 milioane de dolari și 1,81 dolari pe acțiune în primul trimestru din 2025.

Aceste cifre înseamnă că câștigurile ajustate pe acțiune cresc cu aproximativ 38% pe o creștere a veniturilor de 23%, iar compania a depășit semnificativ așteptările analiștilor, care se așteptau la vânzări de aproximativ 2,62 miliarde de dolari și câștiguri de aproximativ 2,12 dolari pe acțiune. Cu toate acestea, acțiunile sunt în scădere după rezultate, deoarece piața nu se uită doar la ultimul trimestru, ci și la perspectivele ratelor de creștere în viitor.

Perspective pentru 2026

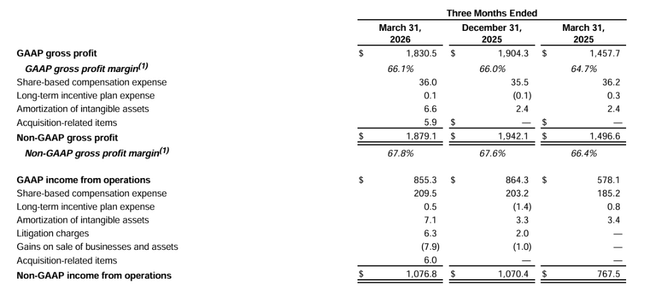

Pentru întregul an 2026, Intuitive se așteaptă ca numărul de proceduri pe sistemele da Vinci să crească cu aproximativ 13,5% până la 15,5%. Acesta este încă un ritm foarte respectabil, dar marchează, de asemenea, o încetinire față de anii anteriori, când creșterea a fost mai mare și a fost unul dintre motivele pentru performanța foarte puternică a acțiunilor. De asemenea, compania se așteaptă ca marja brută ajustată să se situeze între 67,5% și 68,5% din vânzări, iar creșterea cheltuielilor de exploatare ajustate să fie de aproximativ 11-14%.

Impactul măsurilor vamale este inclus în previziuni. Compania spune direct că se așteaptă ca tarifele actuale să reducă marja brută cu aproximativ un punct procentual. În cazul în care tarifele vor fi prelungite sau înăsprite în continuare, impactul asupra marjelor și a rezultatelor globale pentru acest an ar putea fi mai semnificativ. Acesta este un factor pe care piața îl urmărește, deoarece societatea are un lanț de aprovizionare global, iar cea mai mare parte a producției și a componentelor sale are loc în afara Statelor Unite.

Combinația dintre încetinirea treptată a creșterii numărului de intervenții și sensibilitatea marjelor la influențele externe este unul dintre motivele pentru care acțiunile au scăzut în tranzacțiile obișnuite după un trimestru foarte bun.

Evoluția activității în ultimii ani

Privind la cifrele din ultimii patru ani, există o tendință ascendentă foarte clară. Veniturile în 2021 au fost de aproximativ 5,71 miliarde de dolari. În 2022 acestea cresc la aproximativ 6,22 miliarde de dolari, în 2023 la 7,12 miliarde de dolari și în 2024 la 8,35 miliarde de dolari. Rata de creștere a fost între aproximativ nouă și șaptesprezece procente pe an, cu o creștere accelerată în ultimii doi ani.

Venitul net prezintă un model similar. După ce a atins aproximativ 1,70 miliarde de dolari în 2021, acesta a scăzut la aproximativ 1,32 miliarde de dolari în 2022, pentru a reveni la creștere în anii următori. În 2023 a fost de aproximativ 1,80 miliarde și în 2024 a fost de aproximativ 2,32 miliarde. Câștigul pe acțiune, datorat unei ușoare scăderi a numărului de acțiuni și creșterii venitului net, a crescut de la aproximativ 4,66 $ la 4,79 $ în 2021 la aproximativ 3,65 $ la 3,72 $ în 2022, apoi la aproximativ cinci dolari în 2023 și la peste șase dolari în 2024.

În general, acest lucru înseamnă că Intuitive este o companie cu creștere pe termen lung, cu marje ridicate și capacitatea de a crește profitul pe acțiune într-un ritm mai mare decât vânzările. Scurta fluctuație din 2022 a fost mai mult un episod decât o schimbare de tendință. Revenirea ulterioară la o creștere de două cifre a vânzărilor și la o creștere chiar mai rapidă a câștigurilor arată că societatea a reușit să revină în modul de creștere, iar primul trimestru din 2026 se încadrează în această imagine.

Acționari și structura capitalului

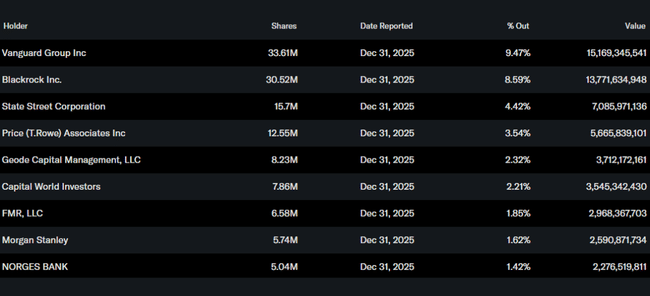

Structura acționariatului Intuitive Surgical este foarte asemănătoare cu cea a altor titluri mari din domeniul sănătății. Conform datelor de la Yahoo Finance, insiderii dețin aproximativ jumătate din un procent din acțiuni, în timp ce instituția deține aproximativ optzeci și nouă la sută din toate acțiunile și aproape nouăzeci la sută din free float. Mai mult de 3 200 de instituții dețin acțiuni în portofoliile lor.

Printre cei mai mari investitori se numără administratorii de active, care tind să fie pilonii fondurilor mari indexate și administrate activ. Vanguard deține aproximativ 33,6 milioane de acțiuni, aproximativ nouă și jumătate la sută din companie. Blackrock deține aproximativ 30,5 milioane de acțiuni, adică aproximativ opt procente și jumătate. Alte poziții semnificative sunt deținute de State Street, T Rowe Price și Geode Capital, care împreună adaugă încă o unitate de procent. Pentru investitor, acest lucru înseamnă că titlul este în mare măsură în mâinile capitalului instituțional pe termen lung, iar fluctuațiile de preț pe termen scurt sunt adesea asociate cu așteptări exagerate, mai degrabă decât cu mișcări de vânzare cu amănuntul panicate.

De ce acțiunile sunt în scădere după profit, în ciuda unui trimestru puternic

La prima vedere, s-ar părea că, după o creștere de 23% a veniturilor și o creștere de aproape 40% a câștigurilor pe acțiune, acțiunile trebuie să fie în creștere. În plus, Intuitive a depășit estimările atât în ceea ce privește veniturile, cât și câștigurile și a arătat o altă schimbare atât în numărul de executanți, cât și în dimensiunea bazei sale instalate. Cu toate acestea, titlul a pierdut aproximativ trei procente în sesiunea obișnuită și a retras doar o parte din declin în tranzacțiile post-tranzacționare.

Motivul pentru aceasta este că piața se uită în primul rând la rata de creștere viitoare pentru Intuitive. Compania însăși spune că se așteaptă ca creșterea operațiilor da Vinci în 2026 să fie în intervalul de aproximativ treisprezece și jumătate până la cincisprezece și jumătate la sută, în scădere față de anul trecut. De asemenea, aceasta menționează că tarifele vor continua să pună presiune asupra marjelor brute și că trebuie să investească în costurile de operare pentru a-și menține avantajul tehnologic și relațiile cu spitalele.

Invers, Intuitive a avut o perioadă de creștere extrem de puternică și câteva trimestre foarte bune, astfel încât o parte din știrile pozitive au fost deja luate în calcul. Trimestrul actual confirmă faptul că afacerea este într-o formă excelentă, dar arată, de asemenea, că rata de creștere se va normaliza treptat de la niveluri foarte ridicate la niveluri încă decente, dar încă mai scăzute.