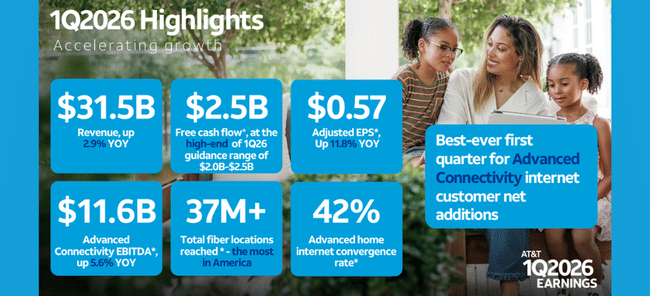

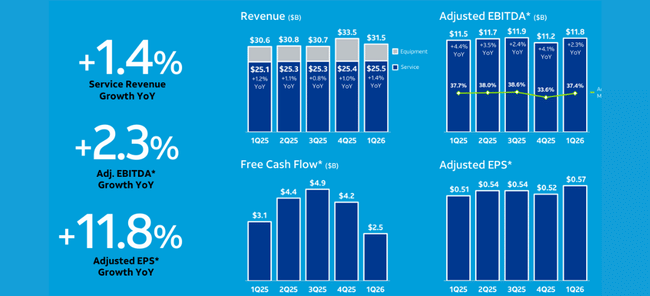

Primul trimestru al lui 2026 arată un AT&T mai simplu și mai previzibil. Veniturile totale au crescut cu 2,9% față de anul trecut, la 31,5 miliarde de dolari, ușor peste estimările pieței, susținute în principal de segmentul Advanced Connectivity, unde veniturile au avansat cu aproximativ 3,6–4,7% pe fondul bundling‑ului dintre wireless și internet fix. EPS ajustat a fost de 0,57 dolari, în creștere cu 11,8% an‑la‑an și peste consensul de circa 0,55 dolari, în timp ce marja operațională a beneficiat de focusul tot mai mare pe 5G și fibră și de reducerea expunerii pe serviciile vechi pe cupru.

Compania a confirmat pentru 2026 un interval de EPS ajustat de 2,25–2,35 dolari și free cash flow de cel puțin 18 miliarde de dolari, precum și un plan de returnare a peste 45 de miliarde de dolari către acționari (dividende plus buybackuri) în perioada 2026–2028, în paralel cu scăderea raportului net debt/EBITDA de la puțin peste 3x spre aproximativ 2,5x în următorii trei ani. Free cash flow‑ul trimestrial, de 2,5 miliarde de dolari, a fost mai slab decât anul trecut, dar în intervalul ghidat, iar AT&T a adăugat 584.000 de clienți de internet (jumătate fibră, jumătate fixed wireless), cu aproape 45% dintre utilizatorii de advanced home internet care au și abonament wireless la AT&T – un semn că strategia „advanced connectivity” livrează o bază de clienți tot mai integrată, capabilă să susțină reducerea datoriei și politica de dividende ridicate fără salturi spectaculoase de venituri.

Rezultatele primului trimestru 2026

Veniturile consolidate $T ale AT&T au atins 31,5 miliarde de dolari în primul trimestru, în creștere cu aproximativ 2,9% față de 30,6 miliarde de dolari anul trecut. Principalul motiv al acestei creșteri este creșterea segmentului de conectivitate avansată și fibră optică, alimentată în parte de clienții nou achiziționați în urma achiziției fibrei optice Lumen.

Profitul operațional a crescut la 6,7 miliarde de dolari de la 5,8 miliarde de dolari în urmă cu un an și profitul operațional ajustat la 6,9 miliarde de dolari de la 6,4 miliarde de dolari. Profitul net din operațiuni continue a fost de 4,2 miliarde de dolari, în timp ce profitul diluat pe acțiune din operațiuni continue a fost de 0,54 dolari, în scădere de la 0,61 dolari anul trecut, deoarece cifra de anul trecut încă includea contribuția din participația la DirecTV. Pe o bază ajustată, totuși, profitul pe acțiune a crescut de la 0,51 dolari la 0,57 dolari, sau aproximativ douăsprezece procente, depășind ușor estimările analiștilor.

Fluxul de numerar operațional a fost de 7,6 miliarde de dolari, față de 9 miliarde de dolari anul trecut, cifra de anul trecut incluzând aproximativ 1,4 miliarde de dolari de la DirecTV. Cheltuielile de capital au fost de 4,9 miliarde de dolari, investițiile totale de capital, inclusiv rambursările pentru finanțarea furnizorilor, au fost de 5,1 miliarde de dolari, iar fluxul de numerar liber după aceste cheltuieli a fost de 2,5 miliarde de dolari. Datoria totală la sfârșitul trimestrului este de 138,4 miliarde de dolari, iar datoria netă este de 126,4 miliarde de dolari.

Conectivitatea avansată: un motor cheie de creștere

Segmentul de conectivitate avansată, care reunește serviciile de telefonie mobilă, fibra optică și telefonia fixă fără fir, reprezintă în prezent nucleul poveștii de investiții a AT&T. În primul trimestru, acesta a generat venituri de 28,5 miliarde de dolari, în creștere cu 4,7% de la an la an, în timp ce veniturile din servicii în acest segment au crescut cu 3,6%, ajungând la 22,9 miliarde de dolari.

În ceea ce privește serviciile mobile, compania a adăugat 294.000 de noi clienți de telefonie postplătită și a menținut o rată de fluctuație foarte scăzută, de 0,89%. Veniturile din serviciile de telefonie mobilă au crescut cu aproximativ două procente, reflectând o combinație de număr mai mare de clienți, tarife mai scumpe și derularea unor promoții.

O schimbare și mai pronunțată este observată în ceea ce privește internetul fix. Serviciile avansate de internet rezidențial și de afaceri au adăugat un total de 584 000 de conexiuni noi, dintre care 292 000 pe fibră optică și 292 000 pe wireless fix. Segmentul rezidențial pur a adăugat 512 mii de conexiuni, dintre care 273 mii pe fibră optică și 239 mii pe fixed wireless. Veniturile din acest segment au crescut cu peste 27 %, ceea ce îl transformă în partea cu cea mai rapidă creștere a activității AT&T $T din prezent.

Ca urmare, profitabilitatea este în creștere. Profitul operațional al segmentului Advanced Connectivity a urcat la 6,9 miliarde de dolari, o creștere de aproximativ 14,8 zecimi la sută, iar marja operațională a segmentului a crescut la 24,1 la sută, de la 22 la sută anul trecut. EBITDA ajustată a segmentului a fost de 11,6 miliarde de dolari, cu un plus de 5,6 % față de anul precedent, iar marja EBITDA este de aproximativ 40,6 %.

Rata de convergență este, de asemenea, un indicator important. Aproximativ 42 la sută dintre gospodăriile cu internet avansat de la AT&T au și servicii de telefonie mobilă, iar dacă se exclud noii clienți optici dobândiți prin achiziția Lumen, procentul este de aproape 45 la sută. Compania spune că aceasta este cea mai rapidă creștere organică a convergenței din istorie, susținând teza că interconectarea serviciilor crește valoarea și profitabilitatea clienților.

Activitatea tradițională, America Latină și rețeaua

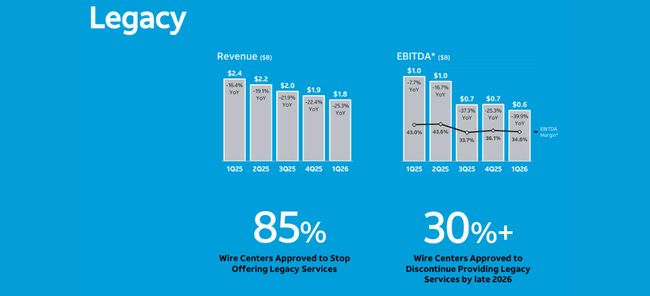

Pe de altă parte, se află activitatea tradițională, și anume serviciile tradiționale de voce și date pe cupru. Aici, veniturile din primul trimestru au scăzut la 1,77 miliarde de dolari, un declin de peste 25 %. Profitul operațional al segmentului a scăzut la 612 milioane de dolari, iar marjele au scăzut de la aproximativ 43% la 34,6%. Dar AT&T consideră că acest lucru face parte din plan. Scopul este de a elimina treptat această activitate și de a migra clienții către fibră optică și wireless.

Segmentul din Mexic a înregistrat vânzări de aproximativ 1,17 miliarde de dolari, în creștere cu aproximativ 21 %, în principal datorită ratelor de schimb și creșterii numărului de clienți și a vânzărilor de echipamente. Cu toate acestea, profitul operațional a scăzut la 20 de milioane de dolari, deoarece costurile au crescut și mai rapid.

În ceea ce privește infrastructura, AT&T continuă să investească masiv în fibra optică. Întinderea totală a rețelei optice depășește 37 de milioane de adrese, inclusiv mai mult de patru milioane adăugate prin achiziționarea unei părți din afacerea optică Lumen. Compania confirmă că vizează peste patruzeci de milioane de adrese optice până la sfârșitul anului 2026 și peste șaizeci de milioane până în 2030, în parte prin structurarea activelor optice în filiale cu capital extern.

Perspective până în 2026 și plan pe termen lung

După rezultatele din primul trimestru, perspectivele AT&T pentru 2026 sunt doar confirmate. Acesta se așteaptă ca veniturile totale din servicii să crească cu o singură cifră de procente, veniturile din servicii de conectivitate avansată să crească cu peste cinci procente, iar veniturile moștenite în segmentele bazate pe cupru să scadă cu peste douăzeci de procente. Se estimează că EBITDA ajustat va crește cu o rată de trei până la patru procente, segmentul de conectivitate avansată crescând cu peste șase procente.

Conducerea continuă să estimeze că profitul ajustat pe acțiune se va situa între doi dolari douăzeci și cinci și doi dolari treizeci și cinci. Fluxul liber de numerar ar trebui să ajungă la cel puțin optsprezece miliarde de dolari, chiar și după luarea în considerare a impozitelor mai mari pe numerar și a contribuțiilor la pensii.

Între 2026 și 2028, AT&T intenționează să returneze mai mult de patruzeci și cinci de miliarde de dolari acționarilor, printr-o combinație de dividende și răscumpărări de acțiuni, reducând în același timp datoria până la un raport țintă între datoria netă și EBITDA ajustat de aproximativ doi și jumătate. Acesta este nucleul tezei pe termen lung: creștere moderată, flux de numerar liber puternic, reducerea datoriei și un dividend stabil.

Dezvoltarea afacerilor pe termen lung

În ultimii câțiva ani, AT&T a făcut "curățenie". Compania a cedat active media, și-a restructurat portofoliul și a început să investească agresiv în fibră optică și telefonie mobilă, reducând în același timp datoriile. Veniturile au avut tendința de a stagna sau de a crește modest după ieșirea din afacerile media, dar calitatea acestor venituri s-a îmbunătățit pe măsură ce veniturile recurente din conectivitate au devenit mai importante.

Din punct de vedere istoric, profitul operațional a fost afectat de costurile ridicate de amortizare și de costurile unice, dar s-a stabilizat treptat și a crescut în ultimele trimestre. Fluxul de numerar disponibil, de aproximativ 15-16 miliarde de dolari pe an, oferă companiei posibilitatea de a finanța cheltuieli de capital semnificative, de a reduce datoriile și de a plăti dividende, fără a supune bilanțul la presiuni semnificative.

În prezent, AT&T arată mai puțin ca un conglomerat și mai mult ca un operator de telecomunicații pur, cu două priorități clare. Prima este creșterea conectivității avansate prin fibră optică, wireless fix și mobil, iar a doua este reducerea treptată a datoriilor și returnarea capitalului. Din această perspectivă, Q1 2026 se încadrează perfect în imaginea pe termen lung.

Acționari și politica de capital

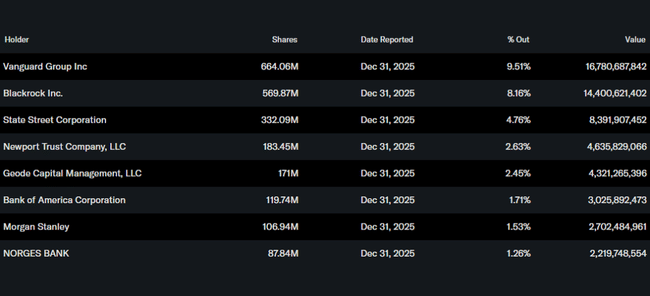

Structura acționariatului AT&T este tipică pentru un jucător cu dividende mari. Persoanele din interior dețin mai puțin de un procent din acțiuni, conform Yahoo Finance, în timp ce instituția deține aproximativ 84% din acțiuni și free float. Cei mai mari acționari sunt Vanguard, Blackrock, State Street și alte fonduri globale mari, care împreună controlează o parte substanțială din companie.

Compania plătește un dividend de 1,11 dolari pe acțiune pe an, ceea ce, la prețul actual al acțiunilor, implică un randament atractiv al dividendelor în procente de o singură cifră superioară. În plus, aceasta intenționează să răscumpere acțiuni proprii în valoare de peste douăzeci de miliarde de dolari între 2026 și 2028, ca parte a unui pachet de peste patruzeci și cinci de miliarde de dolari restituite acționarilor.

Pentru investitori, AT&T este astăzi mai degrabă o poveste de flux de numerar constant decât de creștere rapidă. Primul trimestru din 2026 arată că societatea poate crește modest, poate crește profiturile în segmentul său principal de conectivitate și poate menține perspectivele, trimițând în același timp o mare parte din fluxul său de numerar gratuit înapoi acționarilor. Acest lucru are sens pentru cei care caută randament și stabilitate, nu creștere dinamică a veniturilor.