Primul trimestru al anului 2026 al Lockheed Martin pare mai degrabă nesemnificativ din punct de vedere numeric, dar din punct de vedere strategic este foarte puternic. Veniturile sunt de 18 miliarde de dolari, la același nivel ca în urmă cu un an, profitul operațional și venitul net sunt în scădere de la an la an, iar fluxul de numerar liber este ușor negativ. Dar, în același timp, compania își reafirmă perspectivele pentru întregul an, prezintă un portofoliu la niveluri record și încheie acorduri-cadru cu guvernul pentru a tripla până la cvadrupla producția de rachete și sisteme antiaeriene cheie în următorii câțiva ani.

Se adaugă un moment simbolic puternic în spațiu. Capsula Orion construită de Lockheed a încheiat cu succes misiunea Artemis II, transportând echipajul cel mai departe de Pământ din istorie și întorcându-l în siguranță, consolidând poziția companiei în programele spațiale.

Rezultatele primului trimestru 2026

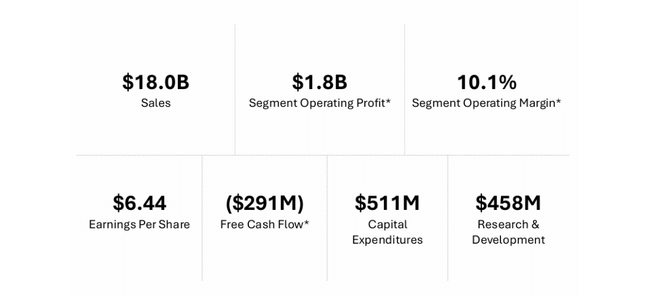

Lockheed Martin $LMT a raportat venituri de 18,02 miliarde de dolari în Q1 2026, practic neschimbate față de 17,96 miliarde de dolari în Q1 2025. Între timp, analiștii se așteptau la venituri ușor mai mari, de aproximativ 18,38 miliarde, lăsând compania ușor în urma consensului pe linia de sus.

Profitul operațional al segmentului (profitul operațional al segmentului de afaceri) a fost de 1,82 miliarde de dolari, în scădere de la 2,09 miliarde de dolari în urmă cu un an, o scădere de aproximativ treisprezece procente. Profitul operațional GAAP total (inclusiv elementele alocate) a fost de 2,06 miliarde de dolari, față de 2,37 miliarde de dolari în primul trimestru al anului trecut.

Venitul net a fost de 1,49 miliarde de dolari, ceea ce înseamnă 6,44 dolari pe acțiune, față de 1,71 miliarde de dolari și 7,28 dolari în urmă cu un an. Câștigurile pe acțiune sunt, prin urmare, în scădere cu aproximativ douăsprezece procente de la an la an, iar compania a îndeplinit aproximativ așteptările anterioare conform cărora primul trimestru ar fi mai slab decât baza foarte puternică de anul trecut.

Numerarul provenit din operațiuni a fost de doar 220 de milioane de dolari în trimestru, comparativ cu 1,4 miliarde de dolari anul trecut. Fluxul liber de numerar după cheltuielile de capital s-a încheiat cu un rezultat negativ de 291 de milioane de dolari, față de un rezultat pozitiv de 955 de milioane de dolari în urmă cu un an. Conducerea explică acest lucru în primul rând prin calendarul de facturare și capitalul de lucru, nu prin slăbiciunea structurală, dar în ochii investitorilor acesta este unul dintre motivele pentru care acțiunile au scăzut cu câteva procente după rezultate.

În acest trimestru, Lockheed a cheltuit aproximativ 511 milioane de dolari pentru cheltuieli de capital, 458 milioane de dolari pentru propria cercetare și dezvoltare, a plătit dividende în valoare de aproximativ 816 milioane de dolari și a rambursat 1 miliard de dolari din datoria pe termen lung. Pe termen scurt, acest lucru pune presiune pe fluxul de numerar, dar pe termen lung consolidează capacitatea și bilanțul.

Rezultate pe segmente

Aeronautică

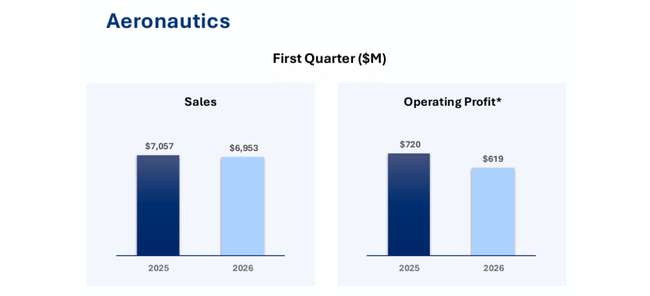

Segmentul Aeronautică a înregistrat vânzări de 6,95 miliarde de dolari, în ușoară scădere față de 7,06 miliarde de dolari în urmă cu un an. Scăderea s-a datorat în principal volumelor mai mici din programele clasificate și F-16.

Veniturile din programele clasificate au fost cu aproximativ 325 de milioane de dolari mai mici din cauza volumelor mai mici, iar F-16 a adăugat aproximativ 145 de milioane de dolari din declin printr-o combinație de producție mai mică și ajustări nefavorabile ale ratei profitului. Aceste efecte au fost parțial compensate de creșterea înregistrată de F-35, unde veniturile au crescut cu aproximativ 325 de milioane de dolari datorită volumului mai mare, în principal în contractele de întreținere și asistență.

Profitul operațional al Aeronauticii a scăzut la 619 milioane de dolari de la 720 milioane de dolari, iar marjele au scăzut la 8,9% de la 10,2%. Ajustările ratei de contabilizare a profitului, rezerve pozitive pentru rentabilitatea programului, au scăzut. Ajustarea negativă de 125 de milioane de dolari pentru F-16 a fost legată de problemele și întârzierile de producție, în timp ce alte 55 de milioane de dolari din ajustarea nefavorabilă au mers la C-130 din cauza problemelor cu furnizorii și a întârzierilor de livrare. În plus, au lipsit ajustările favorabile unice de anul trecut privind un program clasificat, care la momentul respectiv a crescut profiturile cu aproximativ 80 de milioane de dolari. Acest lucru a fost parțial compensat de o ajustare pozitivă mai mare la F-35 de aproximativ 130 de milioane de dolari, dar efectul net a fost încă negativ.

Rachete și controlul focului

Rachete și controlul focului este singurul segment care combină creșterea veniturilor și a profitului în primul trimestru. Vânzările au crescut la 3,65 miliarde de dolari de la 3,37 miliarde de dolari, cu aproximativ opt procente mai mult. Acest lucru se datorează în principal creșterii producției de rachete integrate de apărare aeriană (PAC-3, THAAD) și rachete tactice (JASSM, LRASM, PrSM).

Profitul operațional a crescut la 500 de milioane de dolari, comparativ cu 465 de milioane de dolari anul trecut, marjele menținându-se în jurul valorii de 13,7 %. Creșterea reflectă volumele mai mari, fără elemente unice mari menționate de segment.

Sisteme rotative și de misiune

Veniturile în segmentul RMS au scăzut la 3,99 miliarde de la 4,33 miliarde, cu aproximativ opt procente mai puțin. Acest lucru se datorează volumului mai mic al pieselor pentru radare și sisteme și performanței mai slabe a elicopterelor Sikorsky - în special programele CH-53K, Seahawk și Black Hawk.

Sikorsky a suferit nu numai din cauza volumului mai mic, ci și din cauza ajustărilor negative ale rentabilității datorate problemelor de producție și întârzierilor, care s-au tradus într-o scădere semnificativă a profiturilor. Profitul operațional RMS a scăzut la 423 de milioane de la 521 de milioane, iar marjele au scăzut de la 12,0 la 10,6%. O parte din declin se datorează, de asemenea, înregistrării unice de către segment a aproximativ 50 de milioane de elemente pozitive dintr-un acord de licențiere a proprietății intelectuale în primul trimestru al anului trecut, care nu s-a repetat în acest an.

Spațiu

Segmentul Space a avut venituri de 3,43 miliarde de dolari față de 3,21 miliarde de dolari anul trecut, o creștere de aproximativ șapte procente. Principalii factori de creștere sunt programele strategice și de apărare antirachetă, în special flota de rachete balistice și programul de interceptare de nouă generație NGI.

Dar profitul operațional a scăzut la 281 de milioane comparativ cu 379 de milioane în primul trimestru al anului trecut, iar marjele au scăzut de la 11,8 la 8,2 la sută. Acest lucru s-a datorat din nou ajustărilor pozitive mai mici ale câștigurilor. Anul trecut, Space a beneficiat de finalizarea favorabilă a unor programe spațiale civile comerciale care au produs câștiguri unice semnificative; nimic similar nu s-a întâmplat în acest an.

Cu toate acestea, în mod simbolic, segmentul Spațiu este stimulat de finalizarea și misiunea de succes a capsulei Orion ca parte a Artemis II. Capsula construită de Lockheed a returnat un echipaj după o misiune de aproape 10 zile în jurul Lunii, în timpul căreia s-a îndepărtat de Pământ mai mult decât orice altă misiune anterioară cu echipaj uman. Această misiune consolidează reputația companiei ca partener-cheie al NASA în programul de întoarcere a oamenilor pe Lună și în pregătirile pentru un zbor spre Marte.

Comentariile conducerii și noul acord-cadru

În comentariile sale, directorul general Jim Taiclet construiește Q1 pe doi piloni: capacități dovedite în domeniul apărării și spațiului de ultimă generație și noi acorduri pe termen lung, "inspirate din punct de vedere comercial", cu guvernul pentru a crește substanțial capacitățile.

El menționează că F-35 și F-22 se dovedesc foarte eficiente în desfășurări reale în misiuni dificile și că apărarea aeriană stratificată furnizată de Lockheed - de la radare la Aegis, de la THAAD la PAC-3 MSE - protejează atât țintele militare, cât și civilii.

O noutate esențială o reprezintă acordurile-cadru cu Departamentul de război al SUA pentru creșterea producției de muniții, în special versiuni avansate ale rachetelor Patriot, THAAD și PrSM. Acestea sunt acorduri-cadru multianuale care combină angajamentele de preluare cu planurile de investiții pentru extinderea capacității de producție. Taiclet afirmă că aceste acorduri vor permite ca producția de rachete și interceptoare esențiale să crească de trei până la patru ori față de nivelurile actuale.

În mod important, din perspectiva unui investitor, aceste contracte creează o vizibilitate a cererii pentru mulți ani înainte și oferă companiei Lockheed posibilitatea de a investi în fabrici, în lanțul de aprovizionare și în forța de muncă, cu încrederea că cererea este asigurată. Este, de asemenea, un model care, potrivit lui Taiclet, poate deveni un model pentru contractele viitoare din alte domenii - mai multe cadre pe termen lung în loc de contracte fragmentate pe termen scurt.

Perspective pentru 2026

Perspectivele Lockheed Martin după T1 pentru 2026 sunt confirmate. Compania se așteaptă la venituri cuprinse între 77,5 și 80 de miliarde de dolari, ceea ce ar reprezenta o creștere de aproximativ cinci procente față de 75,1 miliarde de dolari în 2025. Profitul operațional al segmentului este de așteptat să ajungă între 8,43 și 8,68 miliarde de dolari, în creștere cu aproximativ 25 % față de anul trecut.

Incluzând ajustarea FAS/CAS pentru pensii de aproximativ 1,36 miliarde de dolari, amortizarea activelor necorporale și alte elemente, profitul operațional total ar trebui să ajungă la aproximativ 9,4 - 9,7 miliarde de dolari. Compania estimează un câștig pe acțiune în intervalul 29,35 - 30,25 dolari, în creștere de la 21,49 dolari câștig diluat pe acțiune în 2025.

Numerarul din operațiuni este estimat să ajungă la 9,15 miliarde de dolari până la 9,45 miliarde de dolari, cheltuielile de capital de 2,5 miliarde de dolari până la 2,8 miliarde de dolari și fluxul de numerar liber de 6,5 miliarde de dolari până la 6,8 miliarde de dolari. Un prim trimestru cu un flux de numerar liber negativ este mai degrabă un eveniment sezonier, nu o nouă normalitate, iar compania se bazează pe un al doilea trimestru tradițional mai puternic până la al patrulea.

În general, Lockheed spune că se așteaptă la o creștere a veniturilor de aproximativ cinci procente în 2026, la o creștere semnificativ mai mare a profitului operațional și la un flux de numerar liber stabil și foarte puternic pentru a finanța atât investițiile, cât și dividendele și răscumpărările.

Rezultate pe termen lung

Veniturile cresc de la aproximativ 66 miliarde de dolari în 2022 la 65,98 miliarde de dolari (tehnic, o ușoară scădere), apoi la 67,57 miliarde de dolari în 2023, 71,04 miliarde de dolari în 2024 și 75,06 miliarde de dolari în 2025. Rata de creștere s-a stabilizat la aproximativ cinci procente pe an în ultimii doi ani, după fluctuațiile de covarianță, ceea ce este în concordanță cu creșterea treptată a bugetelor de apărare și cu creșterea contractelor, dar arată, de asemenea, că nu este vorba de o creștere "meteorică".

Mai interesantă este evoluția profitabilității. Profitul brut a fost de aproximativ 8,29 miliarde de dolari în 2022, a oscilat în jurul valorii de 8,48 miliarde de dolari în 2023, dar a scăzut la 6,93 miliarde de dolari în 2024, pentru a crește din nou la 7,62 miliarde de dolari în 2025. Aceasta înseamnă că, deși veniturile au crescut, marja brută a scăzut semnificativ în 2024, probabil din cauza mixului de programe, a inflației de inputuri, a prețurilor și a provizioanelor pentru probleme legate de anumite contracte. În 2025 se înregistrează apoi o revenire la marje mai bune, deși nu la nivelul din 2022.

Profitul operațional, care pentru Lockheed echivalează cu profitul brut plus cheltuielile operaționale negative relativ mici, a crescut de la 8,35 miliarde în 2022 la 8,51 miliarde în 2023, dar a scăzut la 7,01 miliarde în 2024 și a revenit la creștere la 7,73 miliarde în 2025. Profitul înainte de impozitare, după ce a crescut la 8,10 miliarde în 2023, a scăzut la 6,22 miliarde în 2024 și la 5,92 miliarde în 2025. Profitul net urmează acest model, scăzând de la 6,92 miliarde în 2023 la 5,34 miliarde în 2024 și 5,02 miliarde în 2025.

Profitul pe acțiune crește de la 21,74 USD în 2022 la 27,65 USD în 2023, cu mai mult de un sfert mai mult, dar apoi scade la 22,39 USD în 2024 și 21,56 USD în 2025. O parte din scăderea profitului pe acțiune este atenuată de răscumpărări, deoarece numărul de acțiuni scade treptat de la aproximativ 264,6 milioane de acțiuni diluate în 2022 la 231,9 milioane în 2025.

În general, creșterea veniturilor Lockheed a accelerat ușor în ultimii ani, dar profitabilitatea zboară mai mult din cauza mixului de programe, a ajustărilor de profitabilitate unice și a presiunilor asupra costurilor macro. Tendința EPS arată astfel: creștere puternică în 2023, apoi o răcire de doi ani. Astfel, perspectiva 2026 cu EPS așteptat în jurul valorii de 29-30 $ reprezintă o re-accelerare semnificativă a câștigurilor dacă poate fi îndeplinită.

Acționarii

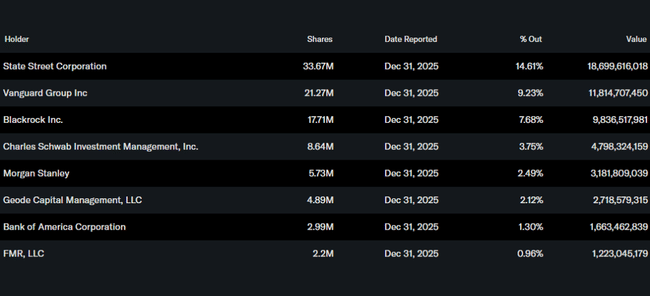

Lockheed Martin este un exemplu de manual al unui titlu deținut instituțional. Persoane din interior dețin doar aproximativ 0,1% din acțiuni, conform Yahoo Finance, în timp ce instituția deține aproximativ 75% din acțiuni și free float. În total, peste trei mii două sute de instituții dețin acțiuni.

Cei mai mari acționari sunt State Street cu aproximativ 14,6 la sută, Vanguard cu 9,2 la sută, BlackRock cu 7,7 la sută, Charles Schwab Investment Management cu 3,8 la sută și Morgan Stanley cu 2,5 la sută. Acestea fiind spuse, starea de spirit din jurul titlului este stabilită de câteva case mari, care îl dețin adesea ca o poziție de bază în sectorul defensiv.

Lockheed a combinat în mod tradițional dividendele și răscumpărările. În februarie 2026, a anunțat primul dividend al anului, de 3,45 $ pe acțiune, plătibil la sfârșitul lunii martie, în conformitate cu istoria sa de creștere treptată a dividendelor. La un preț de aproximativ 540-560 de dolari, randamentul dividendelor este de aproximativ două până la trei procente, plus efectul răscumpărărilor care reduc treptat numărul de acțiuni în circulație și susțin creșterea EPS.

Noutăți și direcție strategică

Pe lângă Orion și contractele-cadru pentru muniții, alte noutăți includ contractele de apărare aeriană. Lockheed a primit recent un contract în valoare de 4,7 miliarde de dolari pentru a continua producția accelerată de PAC-3 MSE, care urmează unui acord-cadru cu Departamentul de Război și se așteaptă să permită o creștere de trei ori a producției de interceptoare în următorii câțiva ani.

De asemenea, compania continuă să investească în modernizarea liniilor sale de producție, în digitalizarea producției și în extinderea capacităților pentru rachete, radare și alte elemente-cheie ale apărării stratificate. Restructurarea în cadrul RMS (mutarea programelor în noile linii SEMS și MIC2) este menită să permită livrarea mai rapidă a soluțiilor integrate către clienți și să conecteze mai bine senzorii, efectoarele și comanda și controlul.

Pe termen lung, Lockheed se profilează ca o companie care nu se bazează doar pe un tip "emblematic", F-35, ci pe un portofoliu mai larg de sisteme - de la aeronave la rachete, de la sisteme de comandă și control la tehnologii spațiale. Q1 2026 arată că, pe termen scurt, profitabilitatea poate fluctua în funcție de stadiul anumitor programe, dar cererea pentru sistemele majore este în creștere, iar noile acorduri-cadru și contracte creează o mare vizibilitate pentru anii următori.

Pentru investitor, acest lucru înseamnă că Lockheed nu este astăzi un titlu clasic de creștere, ci mai degrabă un pilon stabil de apărare cu o creștere moderată a veniturilor, mai multă volatilitate a profitabilității și un flux de numerar foarte puternic pe care conducerea îl traduce în dividende, răscumpărări și îmbunătățiri ale capacității într-o lume în care bugetele de apărare cresc mai degrabă decât scad.