Procter & Gamble și-a confirmat rolul de ancoră defensivă a portofoliului în al treilea trimestru fiscal al anului 2026. Veniturile au crescut cu 7%, ajungând la 21,2 miliarde de dolari, cu o creștere organică a vânzărilor de 3%, determinată de creșterea volumului cu 2% și o contribuție de 1% din partea prețurilor mai mari. EPS diluat a crescut cu 6% la 1,63 $, dar o parte din această creștere a fost un câștig unic de la încetarea joint venture-ului Glad; EPS de bază, care surprinde mai bine performanța operațională, a crescut cu 3% la 1,59 $.

Compania a generat un flux de numerar operațional de 4 miliarde de dolari, iar productivitatea FCF ajustată a fost de 82%. A returnat 3,2 miliarde de dolari acționarilor în trimestru - 2,5 miliarde de dolari în dividende și peste 600 de milioane de dolari în distribuții în numerar. 600 de milioane de dolari în răscumpărări. De asemenea, P&G a anunțat o nouă majorare a dividendelor, a 70-a consecutivă, menținând o serie neîntreruptă de distribuiri care datează din 1890.

Rezultatele T3 2026: creștere, dar fără efect "wow

Vânzările nete au ajuns la 21,2 miliarde de dolari, în creștere cu 7% față de anul precedent. Creșterea organică de 3% este o combinație între creșterea volumului de 2% și contribuția prețurilor de 1%; efectele valutare și fuziunile și achizițiile au adăugat restul la cifra totală. Mixul a avut un impact neutru asupra vânzărilor în trimestru.

Cifre cheie pentru T3 2026

Venituri: 21,2 miliarde de dolari (+7% față de anul precedent)

Creșterea organică a veniturilor: +3% (volume +2%, prețuri +1%)

EPS diluat: 1,63 $ (+6%, impactul câștigului unic Glad)

EPS de bază: 1,59 USD (+3%)

Flux de numerar operațional: 4,0 miliarde USD

Productivitatea FCF ajustată: 82%

ROE în T3: 3,2 miliarde USD (2,5 miliarde USD dividende, > 0,6 miliarde USD răscumpărări)

Cum au performat segmentele

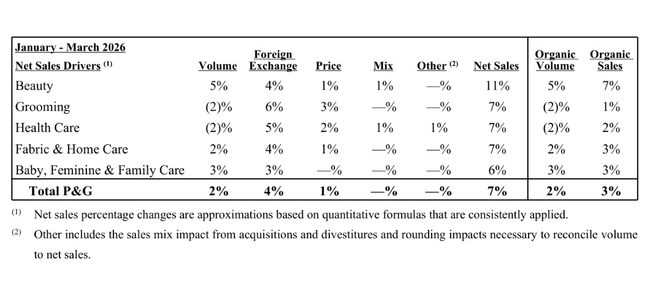

Frumusețe - Vânzările organice ale segmentului au crescut cu 7%. În ceea ce privește îngrijirea părului, vânzările au crescut cu o singură cifră, datorită volumelor mai mari și inovației generate de creșterea prețurilor în America de Nord și Europa. În ceea ce privește îngrijirea personală și îngrijirea pielii, vânzările au crescut cu o singură cifră, datorită unui mix mai premium și creșterii volumelor; parțial atenuate de investițiile promoționale mai mari din China.

Grooming (bărbierit, îngrijire pentru bărbați) - Creștere organică de doar 1%. Prețurile mai mari și noile produse din SUA și Europa nu au reușit să compenseze pe deplin scăderile de volum. Acesta este un segment matur care generează numerar, dar nu este un motor de creștere major.

Îngrijirea sănătății - Vânzările organice au crescut cu 2%. În ceea ce privește îngrijirea orală, vânzările au crescut cu o rată de o singură cifră, datorită prețurilor mai mari și a produselor mai premium din America de Nord, însă volumele au fost slăbite de China. Îngrijirea personală a înregistrat, de asemenea, o creștere de o singură cifră, determinată de prețuri și mix, dar cu volume în scădere în SUA și Europa.

Fabric & Home Care (spălătorie, menaj) - Segmentul a înregistrat o creștere organică a vânzărilor de 3%. În cazul detergenților, vânzările au crescut cu o rată de o singură cifră, determinată în principal de creșterea volumului în America de Nord. În ceea ce privește îngrijirea locuinței (produse de curățenie, curățenie), creșterea a fost de o cifră, datorită volumelor mai mari din Europa și prețurilor mai mari, în principal în Europa și SUA.

Baby, Feminine & Family Care (scutece, igienă feminină, produse de hârtie) - Segmentul a înregistrat o creștere organică de 3%. Baby Care a înregistrat o creștere cu o singură cifră datorită volumelor din India, Orientul Mijlociu, Africa și China. Igiena feminină a înregistrat, de asemenea, o creștere cu o singură cifră - prețurile mai mari și un mix regional mai bun au afectat volumele. Îngrijirea familiei (produse din hârtie) a înregistrat o creștere de la jumătatea intervalului cu o singură cifră, în principal datorită refacerii stocurilor la comercianții cu amănuntul după reducerile de anul trecut; parțial atenuată de promoțiile mai mari.

Marje: productivitatea afectează mixul, taxele și reinvestirea

La prima vedere, marjele par mai slabe decât anul trecut. Marja brută GAAP a scăzut cu 1,5 puncte procentuale față de anul precedent, iar marja brută ajustată (de bază) a scăzut cu 1 punct. Principalele motive: un mix de vânzări mai slab (-1,8 pct), investiții mai mari în marketing și mărci (-1,0 pct), costuri mai mari din cauza tarifelor (-0,5 pct) și mărfuri ușor mai slabe.

Economiile de productivitate (+2,1 pps) și efectul net al prețurilor (+0,5 pps) sunt în principal pozitive. Aceasta înseamnă că P&G este foarte eficientă pe plan intern, dar "arde" în mare parte banii economisiți pentru a lupta pentru clienți și pentru a compensa presiunile externe asupra costurilor.

Marjele operaționale spun o poveste similară. Marja operațională de bază s-a redus cu 0,8 puncte procentuale de la an la an, deși include 3,3 puncte procentuale de economii de productivitate. O parte din aceste economii se vor reflecta în scăderea costurilor de vânzare, dar o altă parte este conștient investită de conducere în investiții mai mari - în special în inovare, marketing și susținerea mărcii într-un mediu în care consumatorii sunt mai sensibili la preț după o perioadă de inflație ridicată.

Comentariul conducerii: "accelerarea vânzărilor, presiunea mediului"

Noul CEO Shailesh Jejurikar a descris rezultatele ca fiind o "accelerare solidă a creșterii veniturilor în toate categoriile și regiunile". Acesta a declarat că toate cele zece categorii majore de produse și toate regiunile au crescut în trimestru: piețele cheie ("Focus markets") au crescut cu 3%, iar piețele emergente ("Enterprise markets") au crescut cu 5%.

În același timp, el a recunoscut că mediul rămâne dificil - din punct de vedere geopolitic și pentru consumatori. Prin urmare, compania crește investițiile în inovare și în susținerea mărcilor pentru a menține ritmul și cota de piață în rândul clienților, deși acest lucru pune presiune asupra marjelor pe termen scurt. Cu toate acestea, P&G menține neschimbată orientarea pentru întregul an, ceea ce este interpretat ca un semnal de încredere în capacitatea sa de a gestiona presiunile asupra costurilor.

Jejurikar subliniază, de asemenea, o strategie pe termen lung de "creștere integrată", o combinație de: mărci puternice, inovare, îmbunătățirea productivității și gestionarea disciplinată a capitalului. Scopul este de a construi "compania CPG a viitorului" - adică bunuri de consum clasice, dar cu o eficiență mai mare și o mai bună utilizare a datelor.

Noutăți

Mai multe puncte importante reies din comunicatul de presă și din blogul investitorilor:

P&G subliniază faptul că toate categoriile și toate regiunile au înregistrat creșteri în trimestrul respectiv - aceasta este o accelerare "pe scară largă", nu o anomalie punctuală într-un singur segment.

Compania își intensifică investițiile în inovare și în crearea cererii pentru a menține ritmul după o serie de ani în care creșterea a fost determinată în principal de majorarea prețurilor.

Aceasta își reafirmă concentrarea pe termen lung asupra productivității - economiile în producție și logistică ar trebui să elibereze spațiu pentru investiții în mărci, fără a înrăutăți semnificativ profilul datoriei sau raportul de plată a dividendelor.

Prin urmare, nu este vorba de o inversare fundamentală a strategiei, ci de o continuare a cursului stabilit: creșterea treptată a volumelor, menținerea nivelurilor prețurilor, continuarea economiilor interne și returnarea unei părți din economii către întreprinderi.

Perspective pentru întregul an fiscal 2026

P&G $PG își menține neschimbate perspectivele pentru întregul an fiscal:

Veniturile totale ar trebui să crească cu 1-5%

Vânzările organice vor fi între "aproximativ stabile" și +4%

Câștigul diluat pe acțiune va crește cu 1-6%

Core EPS va fi între "stabil" și +4% față de 6,83 dolari pe acțiune anul trecut, în intervalul 6,83-7,09 dolari

Dar, în același timp, firma avertizează că se așteaptă ca EPS să fie mai aproape de capătul inferior al acestui interval din cauza unei combinații de mărfuri mai scumpe, tarife mai mari, costuri cu dobânzile ușor mai scăzute și o rată efectivă a impozitului mai mare. Acești factori, în ansamblu, ar trebui să diminueze cu aproximativ 0,25 USD pe acțiune.

Capex-ul ar trebui să rămână la 4-5% din vânzări, productivitatea FCF ajustată ar trebui să fie de 85-90%, dividendele de aproximativ 10 miliarde USD și răscumpărările de aproximativ 5 miliarde USD pentru întregul an.

Acționari

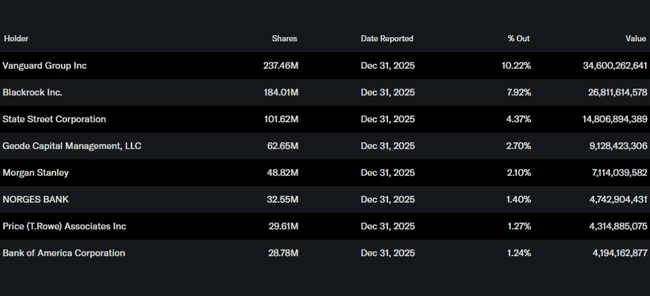

Structura acționariatului este tipică pentru un "core blue chip": aproximativ 70% din flotantul liber este deținut de instituții precum Vanguard, BlackRock, State Street sau Geode Capital. Combinația dintre o afacere stabilă, un istoric îndelungat al dividendelor și o conversie ridicată a câștigurilor în numerar face din P&G un titlu care are sens ca o componentă defensivă de portofoliu - dar numai dacă investitorii îl cumpără știind că achiziționează mai presus de toate stabilitate și dividend, nu creștere dinamică.