Coca‑Cola intră în 2026 cu un trimestru care arată mai degrabă ca la o companie de creștere decât la un defensiv clasic. Volumele (unit case) cresc cu 3%, veniturile raportate urcă cu circa 12% spre 12,5 miliarde de dolari, iar vânzările organice avansează cu aproximativ 10%, combinația dintre +8% la vânzările de concentrat și +2% la preț/mix arătând că grupul reușește să adauge atât volum, cât și valoare după mai mulți ani de scumpiri. Cifra de afaceri bate estimările cu aproape 300 de milioane de dolari și confirmă că, la un ritm de mid‑single digit, Coca‑Cola poate totuși să vină recurent ușor peste propriul „algoritm” de creștere.

Și mai interesantă este dinamica marjelor. Profitul operațional crește cu aproape 19%, iar marja operațională se ridică de la aproximativ 32,9% la 35,0%, ajutată de economiile structurale ale businessului de concentrat, de relaxarea costurilor de input și de impactul continuu al refranchising‑ului asupra bazei de cost. EPS‑ul diluat avansează cu circa 18% la 0,91 dolari, respectiv 0,86 dolari pe bază comparabilă, ceea ce înseamnă că investitorii primesc high‑single digit growth la vânzările organice și high‑teens la câștiguri, într‑un model care în continuare convertește 90–95% din profit în free cash flow și țintește în jur de 12,2 miliarde de dolari FCF în 2026.

Rezultatele primului trimestru din 2026

Pentru primul trimestru 2026, Coca-Cola $KO a raportat:

Vânzări nete de 12,5 miliarde de dolari (+12% y/y)

Vânzări organice +10% (analiștii se așteptau la aprox. +7%)

Volumul global de cutii unitare +3%, determinat de China, SUA și India

Creșterea vânzărilor de concentrate cu 8% și îmbunătățirea prețului/mixului cu 2%

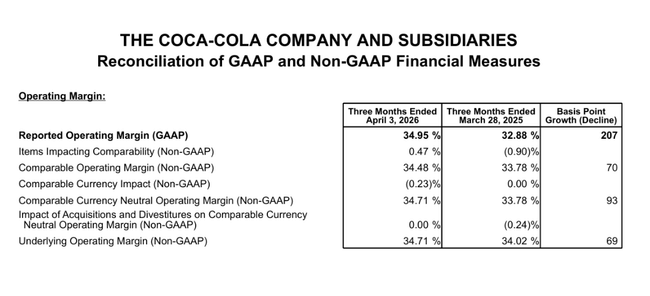

Marja operațională s-a îmbunătățit de la 32,9% la 35,0%, iar marja comparabilă (non-GAAP) s-a îmbunătățit de la 33,8% la 34,5%. Creșterea profitului operațional de 19% este o combinație de vânzări puternice, disciplină îmbunătățită a costurilor și rată de schimb favorabilă care a adăugat aproximativ un punct procentual.

Profitul net pe acțiune (EPS) a crescut cu 18% până la 0,91 dolari, în timp ce EPS comparabil a fost de 0,86 dolari. În ambele cazuri, EPS a beneficiat, de asemenea, de impactul valutar, care a adăugat aproximativ 3-6 puncte procentuale la creștere, dar chiar și după filtrarea acestuia, a fost încă o creștere cu două cifre. Acest lucru este important: creșterea profitabilității nu se bazează doar pe rate sau elemente contabile, ci pe afaceri reale.

Fluxul de numerar din operațiuni în primul trimestru a fost de 2,0 miliarde USD, iar fluxul de numerar liber de 1,8 miliarde USD. Aceasta este o imagine tipică Coca-Cola: chiar și cu un trimestru sezonier relativ mai slab, generează numerar foarte solid, pe care îl utilizează pentru a finanța dividendele, investițiile și achizițiile.

Comentariile conducerii

Noul CEO Henrique Braun descrie primul trimestru ca fiind "un început de an puternic", bazat pe trei piloni: apropierea de consumator, execuția la nivel local și capacitatea de a gestiona complexitatea portofoliului global. El subliniază că, chiar și într-un mediu în care prețurile băuturilor se află la niveluri record la nivel global, Coca-Cola poate susține creșterea atât a volumului, cât și a veniturilor.

Conducerea vorbește despre o "creștere mai echilibrată": după o perioadă în care o mare parte a creșterii a fost determinată de preț, compania dorește să se bazeze mai mult pe volum și mix - adică să aducă noi consumatori, noi produse și noi formate de ambalare, și abia apoi să construiască valoare pe lângă acestea.

Braun menționează, de asemenea, că Coca-Cola vizează "momente semnificative din punct de vedere cultural" - Anul Nou Chinezesc, Ramadanul, Carnavalul în Brazilia, March Madness în SUA - și le conectează cu campanii digitale, inteligență artificială și marketing personalizat. Acestea nu sunt doar vorbe frumoase de marketing: compania afirmă direct că, drept rezultat, a crescut numărul de consumatori săptămânali și a câștigat cotă de valoare la nivel global în NARTD (băuturi nealcoolice gata de băut).

Regiuni și mixuri de produse

Rezultate pe regiuni:

EMEA: vânzări +13%, organic +11%, volum +2%, preț/mix +5%. Profitabilitatea a crescut cu două cifre, compania câștigând cotă în Germania și Nigeria.

America Latină: vânzări +14%, +9% organic, volum +1%, preț/mix +1%. Creșterea vânzărilor și a profitabilității, susținută de pozițiile puternice din Brazilia și Argentina.

America de Nord: vânzări +12%, +12% organic, volum +4%, preț/mix +1%. Profitul operațional în regiune a crescut cu 20%, în creștere cu 17% pe o bază comparabilă, datorită unei execuții puternice și disciplinei în materie de costuri.

Asia Pacific: vânzări +6%, +5% organic, volum +5%, preț/mix -6%. Regiunea a crescut în volum, dar compania a trebuit să lucreze mai mult cu prețul și disponibilitatea aici, astfel încât marjele sunt sub o presiune mai mare.

În ceea ce privește categoriile, Coca-Cola Zero Sugar a înregistrat cea mai bună performanță, crescând cu 13% în toate regiunile în primul trimestru.

Cifre pe termen lung

Veniturile au crescut timp de patru ani la rând: de la aproximativ 38,7 miliarde de dolari în 2021 la 47,1 miliarde de dolari în 2024. Aceasta reprezintă o creștere cumulată de aproximativ 22%, dar ritmul a încetinit treptat - după o creștere puternică de 11% în 2022, s-a ajuns la aproximativ 6% în 2023 și la mai puțin de 3% în 2024. Așadar, compania continuă să crească, dar nu mai accelerează, ci se situează mai degrabă în zona stabilă, cu o singură cifră, care este destul de tipică pentru un brand global matur.

Profitul brut crește mai rapid decât veniturile în sine: de la aproximativ 23,3 miliarde de dolari la 28,7 miliarde de dolari. Aceasta înseamnă că marjele brute se îmbunătățesc treptat - Coca-Cola este capabilă să crească prețul, să schimbe mixul către produse cu marjă mai mare, menținând în același timp costurile directe sub control. Pe scurt: pentru fiecare dolar de vânzări, profitul brut este puțin mai mare decât în urmă cu câțiva ani.

Profitul operațional, cu toate acestea, este o poveste ușor diferită. Acesta rămâne în intervalul 10-11,3 miliarde de dolari din 2021, dar scade de la 11,3 miliarde de dolari la 10,0 miliarde de dolari în 2024. Cu toate acestea, profitul brut continuă să crească. Aceasta înseamnă că problema nu este "la vârf" (prețuri, volume), ci "între" - în costurile de exploatare.

La nivel net, imaginea este surprinzător de calmă. Profitul net se situează în jurul valorii de 9,5-10,7 miliarde USD, fără mari fluctuații. EPS se situează aproximativ între 2,2 și 2,5 dolari. Vedem un an mai puternic (2023), în care EPS crește datorită unei combinații de câștiguri mai mari și număr de acțiuni ușor mai mic, și 2024, în care EPS scade ușor, în ciuda unor cifre absolute încă foarte decente.

Perspective pentru 2026

Coca-Cola a actualizat doar puțin perspectivele după primul trimestru, dar le-a reafirmat în esență:

Creșterea organică a vânzărilor continuă să fie așteptată în intervalul 4-5%.

Câștigul comparabil pe acțiune este de așteptat să crească cu 8-9% în acest an de la 3,00 $ anul trecut.

Valutele ar trebui să adauge aproximativ 3% la creșterea EPS, în timp ce achizițiile și dezinvestirile ar trebui să ia aproximativ 1% din.

Compania se așteaptă la un flux de numerar liber de aproximativ 12,2 miliarde de dolari (14,4 miliarde de dolari din operațiuni minus 2,2 miliarde de dolari CAPEX).

O noutate a perspectivei este o descriere mai detaliată a impactului vânzării în așteptare a Coca-Cola Beverages Africa (CCBA), care se preconizează că se va încheia în a doua jumătate a anului 2026. Aceasta va reduce veniturile pe termen scurt (aproximativ 4% vânt negativ asupra vânzărilor comparabile), dar ar trebui să îmbunătățească eficiența capitalului și să crească ușor marjele.

Acționari

Coca-Cola este unul dintre cele mai clasice titluri "instituționale", dar cu o ancoră semnificativă sub forma Berkshire Hathaway. Conform datelor de la Yahoo Finance:

Insider participația este de aproximativ 9,9% din acțiuni.

Instituția deține aproximativ 66,6% din acțiuni și aproximativ 73,9% din free float.

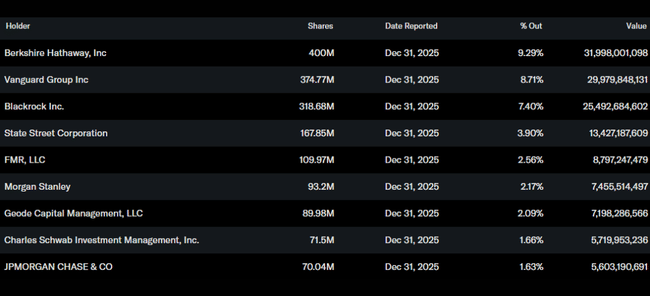

Acțiunea este deținută de peste 4.400 de instituții.

Cei mai mari acționari:

Berkshire Hathaway: aproximativ 400 de milioane de acțiuni, aproximativ 9,3% din companie.

Vanguard: aproximativ 375 de milioane de acțiuni, aproximativ 8,7% din companie.

BlackRock: aproximativ 319 milioane de acțiuni, aproximativ 7,4%.

State Street: aproximativ 168 de milioane de acțiuni, puțin sub 4%.