Visa a înregistrat un nou trimestru puternic, confirmând că plățile fără numerar continuă să crească în întreaga economie, chiar și într-un mediu caracterizat de rate mai mari și incertitudine geopolitică. Consumatorii rămân activi, plățile corporative capătă avânt, iar tranzacțiile internaționale beneficiază de continuarea călătoriilor și a comerțului. În același timp, compania returnează în mod agresiv capital acționarilor - combinația de dividende și răscumpărări a totalizat 9,2 miliarde de dolari numai în acest trimestru, iar consiliul de administrație a adăugat un nou program de răscumpărare de 20 de miliarde de dolari.

În ceea ce privește strategia, Visa continuă să își consolideze rolul de "infrastructură de plăți": extinderea Visa as a Service, adăugarea de capabilități AI și stablecoin, precum și consolidarea prezenței sale pe piețele emergente, cum ar fi Argentina, prin achiziții. Astfel, compania își construiește o poziție nu numai în domeniul cardurilor de consum, ci și în cel al plăților comerciale și al fluxurilor de numerar business-to-business și instituționale, oferindu-i o bază mai largă de creștere în anii următori.

Rezultatele celui de-al doilea trimestru din 2026: creștere în toate liniile majore

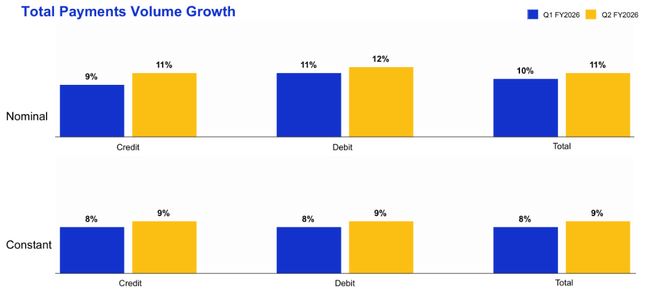

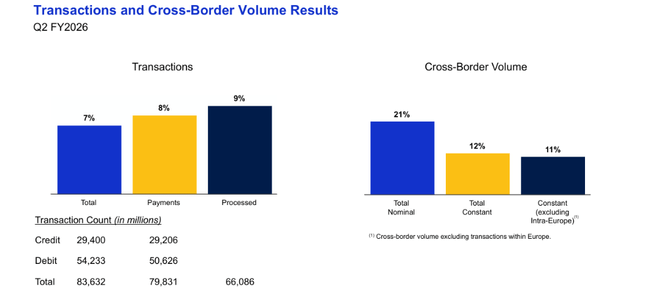

În al doilea trimestru fiscal al anului 2026, vânzările nete ale Visa au crescut la 11,2 miliarde de dolari, cu 17% mai mult față de anul precedent sau cu 16% după ajustarea pentru efectele valutare. Această creștere a fost determinată de o combinație de volume mai mari de plăți, trafic transfrontalier puternic și creșterea numărului de tranzacții procesate, cu o creștere de 9% a volumului de plăți în valută constantă, o creștere de 12% a volumului transfrontalier total și o creștere de 9% a numărului de tranzacții procesate, care a ajuns la 66,1 miliarde, față de anul trecut.

Rentabilitatea arată un dublu efect: creșterea solidă a veniturilor și normalizarea costurilor extraordinare cu litigiile. Venitul net GAAP a crescut cu 32% de la an la an, ajungând la 6,0 miliarde de dolari, iar câștigul pe acțiune GAAP a crescut cu 36%, ajungând la 3,14 dolari, trimestrul de anul trecut fiind afectat de un provizion pentru litigii semnificativ mai mare. Eliminând aceste elemente excepționale, venitul net non-GAAP a fost de 6,3 miliarde de dolari (+17% față de anul precedent), iar profitul pe acțiune non-GAAP a fost de 3,31 dolari (+20% față de anul precedent), înregistrând o creștere ușor mai rapidă decât veniturile.

Structura veniturilor arată că Visa $V crește nu doar "pe volum", ci și în ceea ce privește serviciile cu valoare adăugată. Veniturile din serviciile legate de volumul plăților au crescut cu 13% până la 5,0 miliarde de dolari, veniturile din prelucrarea datelor au crescut cu 18% până la 5,5 miliarde de dolari, iar tranzacțiile internaționale au adăugat 10% până la 3,6 miliarde de dolari. Categoria cu cea mai rapidă creștere a fost reprezentată de alte venituri, care au urcat cu 41%, ajungând la 1,3 miliarde de dolari - de obicei servicii mai noi și soluții cu valoare adăugată mai mare. Stimulentele pentru clienți, care atenuează parțial aceste venituri, au crescut cu 14% până la 4,2 miliarde de dolari, mai lent decât veniturile totale, ceea ce este pozitiv din perspectiva marjei.

În ceea ce privește cheltuielile, cheltuielile operaționale GAAP au scăzut cu 4%, ajungând la 4,0 miliarde de dolari, în principal din cauza reducerii provizioanelor pentru litigii - 329 de milioane de dolari în acest an față de 1 miliard de dolari în urmă cu un an. Cu toate acestea, pe o bază ajustată, cheltuielile de exploatare au crescut cu 17%, deoarece Visa a investit bani în personal și marketing pentru a stimula creșterea volumului plăților și adoptarea de noi servicii. Ca urmare, profitul operațional a crescut semnificativ la 7,2 miliarde de dolari și a menținut marje operaționale foarte ridicate, printre cele mai atractive din sectorul financiar.

Cifre-cheie:

Venitul net a fost de 11,2 miliarde de dolari, în creștere cu 17% de la an la an, sau cu 16% după ajustarea pentru efectele valutare.

Venitul net GAAP a crescut la 6,0 miliarde de dolari (+32% an/an), iar câștigul pe acțiune (EPS) GAAP la 3,14 dolari (+36% an/an).

Ajustat pentru elementele extraordinare (litigii, amortizarea achizițiilor, investiții), venitul net non-GAAP a fost de 6,3 miliarde USD (+17% față de anul precedent), iar EPS non-GAAP a fost de 3,31 USD (+20% față de anul precedent).

Principalii indicatori de volum care stau la baza creșterii veniturilor:

Volumul plăților a crescut cu 9% în trimestrul respectiv, la curs valutar constant.

Volumul total transfrontalier a crescut cu 12%.

Tranzacțiile procesate s-au ridicat la 66,1 miliarde, cu 9% mai mult decât în urmă cu un an.

Structura veniturilor arată că creșterea este foarte echilibrată:

Venituri din servicii: 5,0 miliarde USD, +13% de la an la an - pe baza volumului plăților din trimestrul precedent.

Venituri din prelucrarea datelor: 5,5 miliarde USD, +18% față de anul precedent - beneficiind de volume mai mari de tranzacții și de servicii mai complexe.

Venituri din tranzacții internaționale: 3,6 miliarde USD, +10% y/y - creștere determinată în principal de plățile transfrontaliere.

Alte venituri: 1,3 miliarde USD, +41% y/y - creștere rapidă, probabil datorită serviciilor cu valoare adăugată și noilor soluții.

Stimulente pentru clienți: 4,2 miliarde USD, +14% y/y - în creștere, dar mai lent decât veniturile, ceea ce este pozitiv pentru marje.

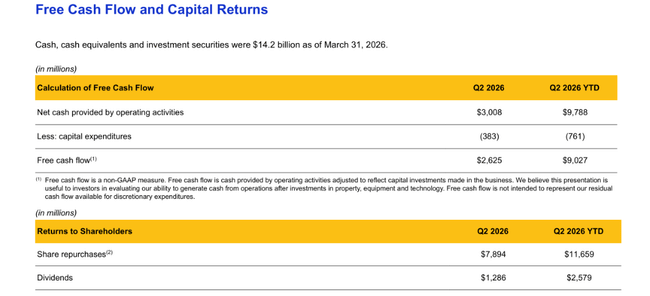

Fluxul de numerar, bilanțul și alocarea capitalului

Visa rămâne excepțional de profitabilă la nivelul fluxului de numerar:

Pentru primele șase luni ale anului fiscal 2026, compania a generat un venit net de 11,9 miliarde de dolari și un flux de numerar operațional de 9,8 miliarde de dolari.

La sfârșitul lunii martie 2026, avea numerar, echivalente și titluri de investiții în valoare de 14,2 miliarde de dolari.

Structura bilanțului rămâne foarte solidă, deși a existat o creștere semnificativă a datoriei și o reducere simultană a numerarului:

Datoria pe termen lung a crescut de la 19,6 miliarde USD la 22,4 miliarde USD (datorită, printre altele, noilor obligațiuni preferențiale în valoare de 3 miliarde USD cu rate fixe de 3,8-4,7% și scadențe de 3-10 ani).

Numerarul și echivalentele de numerar au scăzut de la 17,2 miliarde USD la 12,4 miliarde USD, parțial datorită răscumpărărilor agresive de acțiuni și plăților de dividende.

Alocarea capitalului este puternic în favoarea acționarilor:

Visa a răscumpărat aproximativ 25 de milioane de acțiuni clasa A în valoare de 7,9 miliarde USD în cursul trimestrului, la un preț mediu de 320,66 USD pe acțiune.

Cheltuielile totale cu dividendele și răscumpărările au ajuns la 9,2 miliarde de dolari numai în acest trimestru.

La 31 martie 2026, compania mai dispunea de 13,2 miliarde de dolari din autorizația de răscumpărare existentă, iar în aprilie 2026, consiliul de administrație a aprobat un nou program multianual de răscumpărare pentru încă 20 de miliarde de dolari.

În același timp, a fost declarat un dividend trimestrial de 0,67 dolari pe acțiune A, plătibil la 1 iunie 2026.

De asemenea, de interes este dividendul de 125 milioane USD. Un depozit de 125 de milioane USD într-un cont escrow de litigii pentru a proteja compania și acționarii de clasă A de impactul anumitor litigii - contul are un efect similar cu răscumpărarea prin reducerea numărului de acțiuni de clasă B-1 și B-2.

Mișcări strategice, achiziții și structura capitalului

Visa a continuat să urmărească tranzacții strategice în cursul trimestrului:

A finalizat achiziția Prisma Medios de Pago S.A.U. și Newpay S.A.U. în Argentina, consolidându-și rolul în procesarea cardurilor, plățile în timp real și rețeaua de ATM-uri (Banelco) și gateway-ul de plăți (PagoMisCuentas).

Obiectivul este de a moderniza infrastructura de plăți și de a-și consolida poziția pe piețele emergente, unde există un domeniu larg de aplicare pentru trecerea de la plățile în numerar la cele digitale.

Un alt pas structural este oferta de a schimba acțiunile de clasă B-1 și B-2 cu o combinație de acțiuni de clasă B-3 și C și, eventual, numerar pentru acțiunile fracționare. Această mișcare are implicații asupra structurii bazei de acționari și poate crește treptat lichiditatea și transparența structurii capitalului, deși pentru investitorul mediu aceasta este mai mult o problemă tehnică.

Comentariile și perspectivele conducerii

Directorul general Ryan McInerney a descris creșterea de 17% a veniturilor ca fiind cea mai rapidă din 2022 și a subliniat că aceasta a fost determinată de cererea rezilientă din partea consumatorilor, precum și de succesul strategiei în ceea ce privește plățile consumatorilor, soluțiile comerciale și circulația banilor și serviciile cu valoare adăugată. Din perspectiva conducerii, aceasta este, prin urmare, o creștere pe scară largă, nu un efect punctual al unui segment sau al unei regiuni.

În plus, Visa și-a dezvoltat în continuare serviciile "Visa as a Service" în cursul trimestrului, adăugând AI bazată pe agenți și funcționalitatea stablecoin. Obiectivul este de a-și consolida poziția de "hiperscaler" al plăților - o platformă globală pe care se desfășoară o proporție tot mai mare a fluxurilor de plăți la nivel mondial, atât în ceea ce privește cardurile tradiționale, cât și noile forme de plăți digitale.

În ceea ce privește perspectivele (orientarea), compania menționează două linii principale în materialele prezentate:

Pe termen scurt: creșterea continuă a plăților și a volumelor de tranzacții, deși ritmul poate fi sensibil la macroeconomie, călătorii și încrederea consumatorilor.

Pe termen mai lung: extinderea de la o rețea de carduri pură la un rol de infrastructură cuprinzătoare pentru plăți și fluxuri de numerar, inclusiv colaborarea cu fintech-uri și bănci.

Ce înseamnă acest lucru pentru investitor

Din punct de vedere fundamental, trimestrul a fost foarte bun: creștere de două cifre a veniturilor, profituri semnificativ mai mari, marje ridicate și o creștere solidă a volumului în toți parametrii cheie.

În plus, compania manifestă o mare încredere în viitorul său - răscumpărări masive, o nouă autorizație de 20 de miliarde de dolari, un dividend în creștere constantă și investiții în tehnologie.

Creșterea cheltuielilor non-GAAP (+17%) sugerează că Visa investește în mod conștient în oameni, marketing și inovare pentru a rămâne în frunte într-un mediu în care concurența din partea fintech-urilor, a rețelelor alternative și a reglementărilor este în creștere.

Din punct de vedere al investițiilor, rezultatele susțin teza conform căreia Visa rămâne o acțiune de creștere de calitate, cu elemente de defensivitate de tip blue-chip - afacerea este foarte profitabilă, cu capital redus și are o poveste de creștere structurală de lungă durată. Traiectoria pe termen scurt va depinde în mare măsură de așteptările pieței cu privire la creșterea volumului și la reglementare, însă cifrele din T2 2026 tind să demonstreze de ce Visa își poate permite să combine creșterea câștigurilor cu randamente generoase ale capitalului pentru acționari pe termen lung.