Qualcomm a avut un trimestru care nu pare rău la prima vedere, dar este mai mult despre stabilitate decât despre creștere. Vânzările, deși depășesc 10,6 miliarde de dolari, au scăzut ușor de la an la an, iar profitabilitatea de bază (non-GAAP) este mai slabă decât anul trecut. Între timp, compania continuă să returneze masiv capital acționarilor, își intensifică activitatea în domeniul auto și IoT și se pregătește să intre în spațiul centrelor de date, astfel încât povestea este foarte mult una de transformare de la un jucător pur "mobil" la o platformă mai largă AI/Edge/Data Center.

Cealaltă parte a monedei este că titlul GAAP EPS de 6,88 dolari este determinat de un beneficiu fiscal unic de peste 5 miliarde de dolari - fără acesta, câștigurile pe acțiune sunt de aproximativ 2,65 dolari, în scădere puțin față de anul precedent. Qualcomm a livrat rezultate "în conformitate cu așteptările", dar nu peste, iar perspectivele pentru trimestrul următor se bazează pe presiunea exercitată de constrângerile legate de aprovizionarea cu memorie și de livrările mai slabe de telefoane mobile din China.

Prețul acțiunilor Qualcomm a crescut cu aproximativ 12% după rezultate, deoarece piața se aștepta la un scenariu mult mai rău - rezultatele au fost "doar" ușor mai slabe de la an la an, dar în conformitate cu așteptările, segmentele cheie auto și IoT cresc la rate de două cifre, managementul a subliniat în mod clar noile motoare de creștere în AI și centrele de date și a adăugat un semnal puternic pentru acționari sub forma unui nou program de răscumpărare.

Rezultatele celui de-al doilea trimestru fiscal 2026: venituri stabile, câștiguri de bază mai slabe

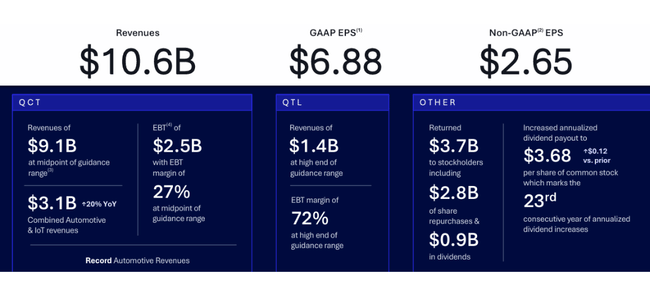

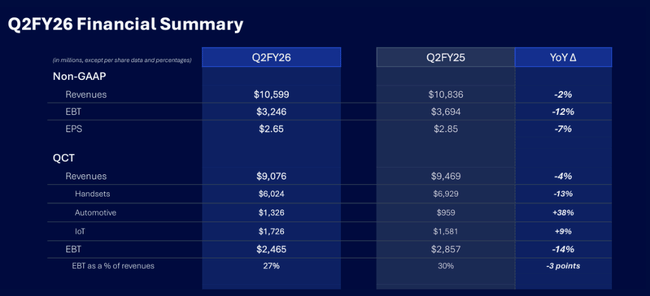

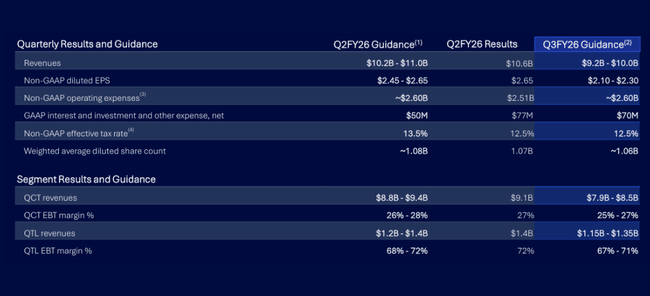

Veniturile Qualcomm din al doilea trimestru fiscal 2026 $QCOM au fost de 10,6 miliarde $, în scădere cu 3% pe baza GAAP sau cu 2% pe baza non-GAAP, de la 11,0 miliarde $ în anul precedent. În ceea ce privește așteptările, conducerea spune că rezultatele au fost "în linie", ceea ce înseamnă că nu au existat surprize pozitive sau negative semnificative.

Câștigul GAAP înainte de impozitare (EBT) a scăzut la 2,2 miliarde de dolari (-28%) de la 3,1 miliarde de dolari, dar venitul net GAAP a urcat la 7,37 miliarde de dolari de la 2,81 miliarde de dolari, sau +162% an/an. Motivul nu este boom-ul în afaceri, ci beneficiul fiscal unic de 5,7 miliarde de dolari din eliberarea unei rezerve de evaluare a activelor fiscale amânate, deoarece compania se așteaptă să utilizeze efectiv aceste active ca urmare a noii interpretări a normelor privind impozitul minim. Acest lucru a umflat EPS GAAP la 6,88 $ (+173% y/y), dar acest efect este exclus în mod explicit din cifrele non-GAAP.

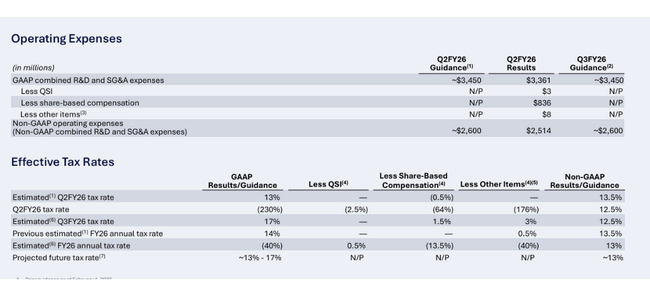

Pe o bază ajustată (non-GAAP), care reflectă mai bine operațiunile curente, dinamica pare mai sumbră: EBIT non-GAAP a scăzut cu 12%, de la 3,69 miliarde de dolari la 3,25 miliarde de dolari, iar venitul net non-GAAP a scăzut cu 10%, de la 3,17 miliarde de dolari la 2,84 miliarde de dolari. Câștigul ajustat pe acțiune a scăzut cu 7%, de la 2,85 la 2,65 dolari. Marjele sunt sub presiune - o combinație de telefoane mobile mai slabe și costuri mai mari de cercetare și dezvoltare și cheltuieli generale de vânzări, pe măsură ce ne transformăm către AI și centre de date.

Segmente: slăbirea telefoanelor mobile, record în industria auto, QTL solid

În centrul Qualcomm se află segmentul QCT (cipuri și platforme), unde veniturile din al doilea trimestru au fost de 9,08 miliarde de dolari, în scădere cu 4% față de anul anterior (de la 9,47 miliarde de dolari). Profitul înainte de impozitare al QCT a scăzut cu 14%, de la 2,86 miliarde de dolari la 2,47 miliarde de dolari, iar marja EBT a scăzut de la 30% la 27%. Acest lucru s-a datorat în principal unei afaceri mai slabe cu telefoane mobile și unui mediu mai costisitor (dezvoltare, go-to-market) în domenii noi.

Detalii pe subsegmente QCT:

Telefoane mobile: vânzări de 6,02 miliarde de dolari, în scădere cu 13% de la 6,93 miliarde de dolari.

Automobile: vânzări de 1,33 miliarde de dolari, în creștere cu 38% de la 959 milioane de dolari - un trimestru record.

IoT: vânzări de 1,73 miliarde de dolari, în creștere cu 9% de la 1,58 miliarde de dolari.

Astfel, partea de telefoane mobile este încă dominantă, dar slăbește și se vede volatilitatea pieței smartphone-urilor, în timp ce automobilele și IoT generează o creștere mai stabilă, structurală. Combinația de venituri din industria auto + IoT generează o creștere anuală de 20 %, pe care conducerea o subliniază în mod explicit ca dovadă a diversificării dincolo de telefonia mobilă.

Segmentul de licențiere QTL (brevete) a avut un trimestru bun. Veniturile QTL au crescut la 1,38 miliarde de dolari, de la 1,32 miliarde de dolari, în creștere cu 5%, iar EBT a crescut cu 7%, la 994 milioane de dolari. Marja EBT a QTL s-a îmbunătățit de la 70% la 72%, astfel încât activitatea de licențiere rămâne foarte profitabilă și contribuie la stabilizarea profitabilității generale a companiei, chiar și în condițiile fluctuațiilor din sectorul cipurilor.

Fluxul de numerar, bilanțul și alocarea capitalului

Fluxul de numerar din operațiuni pentru prima jumătate a anului fiscal 2026 a fost de 7,4 miliarde de dolari, ușor peste cele 7,1 miliarde de dolari din aceeași perioadă a anului 2025, deși venitul net (excluzând efectul fiscal) nu a fost semnificativ mai mare. Stocurile au crescut de la 6,53 miliarde de dolari la 7,37 miliarde de dolari, ceea ce poate fi legat de pregătirea pentru noi produse (AI, centre de date, automobile), dar și de imobilizarea unui anumit capital.

La 29 martie 2026, Qualcomm avea 5,44 miliarde de dolari în numerar și echivalente și alte 4,36 miliarde de dolari în titluri tranzacționabile, sau aproximativ 9,8 miliarde de dolari în active lichide. Datoria pe termen lung este de 14,77 miliarde de dolari și datoria pe termen scurt este de 498 milioane de dolari, pentru un total de aproximativ 15,3 miliarde de dolari în datorii, în timp ce capitalul propriu este de 27,3 miliarde de dolari. Bilanțul rămâne solid, deși compania returnează acționarilor o parte semnificativă din fluxul de numerar.

În prima jumătate a anului fiscal 2026, Qualcomm a finalizat răscumpărări de acțiuni în valoare de 5,44 miliarde de dolari, în timp ce a plătit dividende în valoare de 1,90 miliarde de dolari. Numai în al doilea trimestru, 3,7 miliarde de dolari au fost returnați acționarilor - 945 milioane de dolari în dividende (0,89 dolari pe acțiune) și 2,8 miliarde de dolari în răscumpărări de 19 milioane de acțiuni. În plus, consiliul de administrație a aprobat un nou program de răscumpărare de până la 20 de miliarde de dolari, arătând încredere în propria poveste pe termen lung și dorința de a reduce agresiv numărul de acțiuni în circulație.

Perspective: presiunea în sectorul mobil, IA și centrele de date ca nou motor

În comentariu, conducerea recunoaște deschis că societatea trece printr-o "perioadă de transformare profundă" în care apariția agenților AI schimbă foaia de parcurs a produselor pe toate platformele. În același timp, Qualcomm intră în spațiul centrelor de date - este menționat un proiect de siliciu personalizat pentru un hyperscaler de top, cu primele livrări așteptate încă de la sfârșitul acestui an calendaristic. O prezentare mai detaliată a oportunităților din centrele de date și a așa-numitei inteligențe artificiale fizice urmează să aibă loc la Ziua investitorilor din 24 iunie.

Pe termen scurt, însă, cifrele vor fi afectate de problema din segmentul telefoanelor mobile. În perspectivele actuale pentru T3 2026, conducerea anticipează impactul ofertei limitate de memorie și al prețurilor aferente asupra cererii din partea mai multor producători de telefoane mobile. Se așteaptă la vânzări totale în intervalul 9,2-10,0 miliarde de dolari, vânzări QCT între 7,9-8,5 miliarde de dolari și QTL între 1,15-1,35 miliarde de dolari. Non-GAAP EPS este de așteptat să fie în intervalul de 2,10-2,30 $ pe acțiune.

Detaliu important: Qualcomm spune că veniturile din telefoane QCT în China ar trebui să atingă nivelul minim în trimestrul al treilea și să revină la o creștere trimestrială secvențială în trimestrul următor. Acesta este un semnal cheie - ei spun de fapt că presiunea actuală este ciclică și ar trebui să fie tranzitorie, dar va afecta în continuare pe termen scurt.

Cifre cheie

Venituri de 10,6 miliarde de dolari (-3% y/y GAAP; -2% y/y non-GAAP).

EPS GAAP de 6,88 USD (+173% y/y), în principal datorită unui beneficiu fiscal unic de 5,7 miliarde USD; EPS non-GAAP de 2,65 USD (-7% y/y).

Venituri QCT 9,08 miliarde USD (-4% y/y), din care telefoane mobile 6,02 miliarde USD (-13%), automobile 1,33 miliarde USD (+38%, maxim istoric), IoT 1,73 miliarde USD (+9%).

Venituri QTL 1,38 miliarde USD (+5% față de anul precedent), marja EBT 72% (față de 70% anul trecut).

Flux de numerar operațional pentru S1 AF 2026 7,41 miliarde USD, numerar + titluri aprox. 9,8 miliarde USD, datorie pe termen lung 14,8 miliarde USD.

Returnarea de capital către acționari în primul semestru al anului fiscal 2026: răscumpărări în valoare de 5,4 miliarde USD, dividende în valoare de 1,9 miliarde USD; nou program de răscumpărări în valoare de până la 20 miliarde USD.

Perspective pentru T3 AF 2026: venituri de 9,2-10,0 miliarde USD, EPS non-GAAP de 2,10-2,30 USD; se preconizează că vânzările de telefoane QCT în China vor scădea și vor crește din nou începând cu T4.