Amazon are un început foarte bun în 2026, confirmând că restructurarea din ultimii doi ani (reducerea costurilor, logistică raționalizată, disciplină în investiții) s-a tradus într-o rentabilitate semnificativ mai mare în toate segmentele. Veniturile cresc la rate de două cifre în toate regiunile majore, AWS își accelerează creșterea și păstrează în continuare marje foarte ridicate, în timp ce afacerile din America de Nord și comerțul electronic internațional sunt deja bine stabilite în profit. În același timp, însă, fluxul liber de numerar a scăzut brusc în ultimele douăsprezece luni, reflectând o creștere a investițiilor în infrastructură și centre de date - un ciclu de "investește mai întâi, recoltează mai târziu", mai degrabă decât o problemă structurală.

Prezentarea și comentariile conducerii au evidențiat în special accelerarea continuă a AWS, creșterea volumelor de lucru AI și dinamismul puternic al activității de publicitate, dar și optimizarea continuă a costurilor în logistică și retail. Imaginea de ansamblu este aceasta: Amazon mizează pe o combinație de creștere robustă a veniturilor (c. mid-teens), creșterea marjelor operaționale și o teză clară conform căreia investițiile puternice în AI și cloud în prezent sunt pregătite să genereze un flux de numerar semnificativ în anii următori.

Rezultatele T1 2026: venituri de ordinul zecilor, profit operațional în creștere și mai rapidă

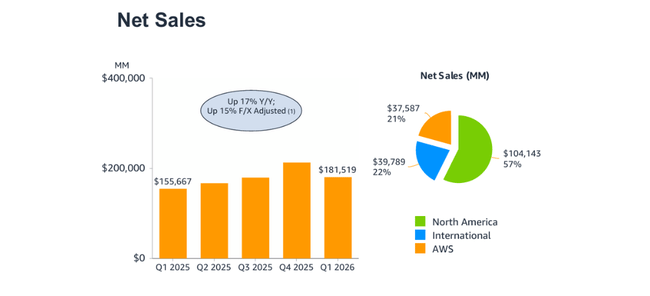

Vânzările nete ale Amazon în T1 2026 au fost de 181,5 miliarde de dolari, în creștere cu aproximativ 17-18% față de aceeași perioadă a anului trecut (c. 155,7 miliarde de dolari). Ajustate în funcție de efectele valutare, vânzările au crescut cu 15% - un ritm solid de "zece" chiar și fără efectele valutare. În ceea ce privește structura, segmentul America de Nord reprezintă cea mai mare parte, urmat de segmentul internațional și AWS.

La nivelul ultimelor douăsprezece luni, veniturile au fost de 742,8 miliarde de dolari, în creștere cu 14% față de 650,3 miliarde de dolari cu un an mai devreme (13% după ajustarea pentru FX). Acest lucru arată că accelerarea din ultimele trimestre nu este o situație punctuală, ci trage după sine și metricile pentru întregul an.

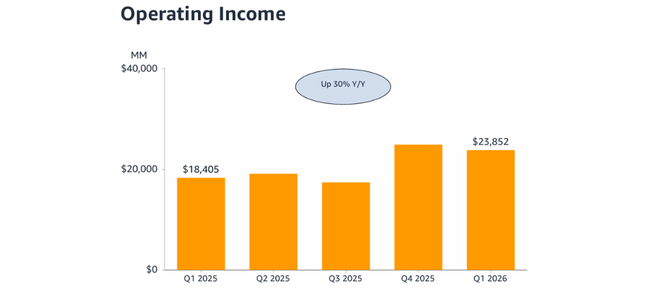

Profitul operațional în T1 2026 a fost de 23,85 miliarde de dolari față de 18,41 miliarde de dolari cu un an înainte, o creștere de aproximativ 30%. Acestea fiind spuse, nu numai că veniturile cresc, dar profitul crește mai rapid decât veniturile - marjele continuă să se îmbunătățească, datorită în mare parte profitabilității mai mari a AWS și a comerțului electronic profitabil. La nivelul ultimelor douăsprezece luni, profitul operațional a ajuns la 85,4 miliarde de dolari, în creștere cu 19% față de 71,7 miliarde de dolari.

Venitul net pe patru trimestre a crescut de la 65,9 miliarde de dolari la 90,8 miliarde de dolari, în creștere cu 38% de la an la an, dar venitul net trimestrial este influențat de un factor unic - un câștig de 16,8 miliarde de dolari din reevaluarea investiției Anthropic, care este înregistrat în veniturile neoperaționale. Acest lucru umflă cifra principală a venitului net, dar creșterea profitului operațional și a marjelor segmentului este mai importantă din perspectiva activității de bază.

Segmentele America de Nord, Internațional și AWS.

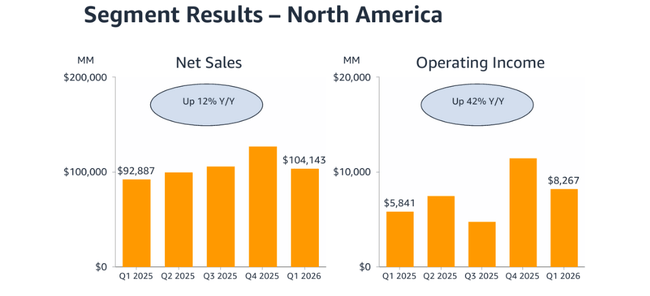

America de Nord

Segmentul America de Nord a generat venituri de 104,1 miliarde de dolari în T1 2026, în creștere cu 12% față de anul precedent, la 92,9 miliarde de dolari. Profitul operațional al segmentului a crescut de la 5,84 miliarde de dolari la 8,27 miliarde de dolari, în creștere cu 42% față de anul precedent, indicând o îmbunătățire semnificativă a marjelor. Acest lucru se datorează unei combinații de extindere a logisticii, unui mix de produse mai bun (mai multă publicitate personalizată și servicii cu marje mai mari) și concentrării pe eficiență. La nivelul ultimelor 12 luni, America de Nord generează venituri de 437,6 miliarde de dolari (+12% an/an) și profit operațional de 32,0 miliarde de dolari (+42% an/an).

Sectorul internațional

Segmentul internațional a raportat vânzări de 39,8 miliarde de dolari în T1 2026, în creștere cu 19% față de 33,5 miliarde de dolari în urmă cu un an, sau cu 11% după ajustarea pentru valută. Profitul operațional a crescut de la 1,02 miliarde de dolari la 1,42 miliarde de dolari (+40% y/y), în timp ce pe ultimele douăsprezece luni, segmentul Internațional a generat venituri de 168,2 miliarde de dolari (+40% y/y) și un profit operațional de 5,2 miliarde de dolari (+creștere semnificativă, peste 6% y/y după ajustarea FX). Astfel, activitatea internațională nu mai este o "expansiune perpetuă generatoare de pierderi", ci un pilon constant profitabil.

AWS

Segmentul cloud AWS a avut un trimestru foarte bun. Veniturile în T1 2026 au fost de 37,6 miliarde de dolari, în creștere cu 28% față de 29,3 miliarde de dolari în urmă cu un an (26% după ajustarea pentru FX). Profitul operațional al AWS a crescut de la 11,55 miliarde de dolari la 14,16 miliarde de dolari, în creștere cu 23% față de anul precedent, confirmând faptul că AWS poate crește menținând în același timp marje ridicate, chiar dacă cerințele de capital cresc în era IA.

Pe ultimele douăsprezece luni, AWS generează venituri de 137,0 miliarde de dolari și un profit din exploatare de 48,2 miliarde de dolari. Aceasta înseamnă că AWS generează aproximativ o treime din profitul operațional total al Amazon, deși reprezintă o parte mai mică din venituri decât retailul. Din perspectiva investițiilor, AWS este în continuare un factor cheie de evaluare - creșterea de aproximativ 25-30% și marjele ridicate sunt exact ceea ce piața dorește să vadă de la liderul "AI cloud".

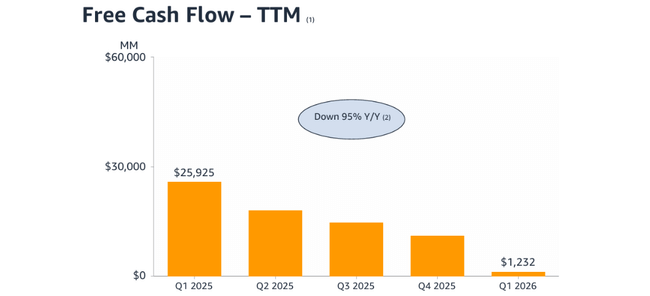

Flux de numerar disponibil, investiții și acțiuni

Fluxul liber de numerar pe ultimele douăsprezece luni (fluxul de numerar operațional minus cheltuielile cu investițiile) a scăzut de la 25,9 miliarde de dolari în T1 2025 la 1,23 miliarde de dolari în T1 2026, cu 95% mai puțin decât în anul precedent. Motivul nu este un colaps al afacerii, ci o combinație:

fluxul de numerar operațional a crescut de la 113,9 la 148,5 miliarde de dolari (+30% y/y),

dar investițiile în active (în principal centre de date, logistică și infrastructură) au crescut și mai rapid - de la 88,0 miliarde de dolari la 147,3 miliarde de dolari.

Așadar, Amazon $AMZN investește masiv pe termen scurt, în special în baza sa de infrastructură AI și cloud, comprimând fluxul de numerar gratuit. Conducerea a declarat de mult timp că obiectivul este optimizarea fluxului liber de numerar, nu maximizarea acestuia într-un singur an - investind în mod deliberat în capacități care ar trebui să genereze randamente în anii următori.

Numărul de acțiuni ordinare în circulație, inclusiv premiile convertite pe bază de acțiuni, este de aproximativ 10,9 miliarde, iar prezentarea arată o dorință de a gestiona diluarea - premiile pe bază de acțiuni sunt relativ stabile, nu un scenariu de diluare necontrolată.

Comentariile conducerii și principalele noutăți

Din prezentare și din comunicarea conducerii(CEO Andy Jassy) reies câteva aspecte cheie:

AWS și AI - Conducerea subliniază că creșterea AWS este determinată în principal de sarcinile de lucru AI și de afacerile clasice de cloud, clienții accelerând migrarea și adăugând în același timp noi tipuri de sarcini de lucru. Amazon construiește AI nu numai ca un serviciu (modele, servicii de inferență), ci și ca ceva care îmbunătățește propria eficiență internă (logistică, sisteme de recomandare, publicitate).

Retail și logistică - conducerea vorbește despre îmbunătățirea continuă a rețelei de livrare (îndeplinirea regională, automatizarea depozitelor) și despre creșterea marjelor în retail, care este vizibilă în special în segmentul America de Nord.

Publicitate și alte servicii - comentariile sugerează că publicitatea este unul dintre principalele motoare ale profitabilității comerțului cu amănuntul, deoarece are marje ridicate și este legată de creșterea traficului și a angajamentului.

Investiții în infrastructură - creșterea puternică a cheltuielilor de capital este prezentată de conducere ca un pariu conștient pe creșterea pe termen lung a AWS și AI, nu ca o problemă de costuri.

Tonul general al conducerii este încrezător - Amazon este prezentată ca o companie care a trecut de la faza de "apărare și optimizare" (2023-2024) la faza de "creștere investită" - marje stabile, creștere a veniturilor de două cifre și investiții direcționate în AI/cipuri/datacenter și logistică.

De ce prețul acțiunilor crește cu aproximativ 3% după rezultate

Acțiunile Amazon au crescut cu aproximativ 3% după rezultate, deoarece piața vede o combinație a ceea ce își dorea: o creștere a veniturilor de două cifre de peste 15%, accelerarea AWS cu marje foarte solide, concentrarea clară a conducerii asupra AI ca motor al creșterii viitoare și îmbunătățirea continuă a rentabilității comerțului cu amănuntul în America de Nord și la nivel internațional. Deși fluxul liber de numerar pe o bază TTM este în scădere temporară din cauza investițiilor agresive în infrastructură, investitorii interpretează acest lucru mai degrabă ca o mișcare pro-creștere decât ca o problemă - fluxul de numerar operațional este în creștere și compania are o mare libertate de alocare a capitalului. În plus, rezultatele sunt în linie sau ușor peste așteptări, iar perspectivele nu conțin surprize negative, astfel încât piața "recompensează" confirmarea poveștii, nu o contestă, după creșterea anterioară.

În perspectiva sa pentru T2 2026, Amazon se așteaptă ca vânzările nete să ajungă la 194-199 miliarde de dolari, ceea ce corespunde unei creșteri anuale de 16-19% față de T2 2025. Compania se așteaptă, de asemenea, la un profit operațional în intervalul 20-24 miliarde de dolari, în timp ce în T2 2025 a obținut un profit operațional de 19,2 miliarde de dolari, astfel încât proiectează o îmbunătățire anuală și a profitabilității. Această perspectivă încorporează deja presupunerea că Prime Day va cădea chiar în al doilea trimestru al acestui an și presupune un efect valutar ușor negativ (aproximativ 10 puncte de bază asupra creșterii veniturilor).