Meta a avut un trimestru excepțional de puternic în ceea ce privește creșterea afacerilor - veniturile au crescut cu o treime, publicitatea crește atât în volum, cât și în preț, iar câștigurile GAAP arată fantastic pe hârtie. Dar, în același timp, efectele fiscale unice au un impact semnificativ asupra rezultatelor, iar compania crește dramatic cheltuielile de capital planificate pentru infrastructura de inteligență artificială, generând nervozitate în ceea ce privește viitoarele marje și fluxul liber de numerar.

Rezultatul este un paradox: metricile fundamentale arată bine, dar comentariile privind investițiile și costurile sunt atât de agresive încât acțiunile scad cu aproximativ 7% după rezultate.

Rezultatele Q1 2026: creștere puternică a veniturilor și efecte fiscale

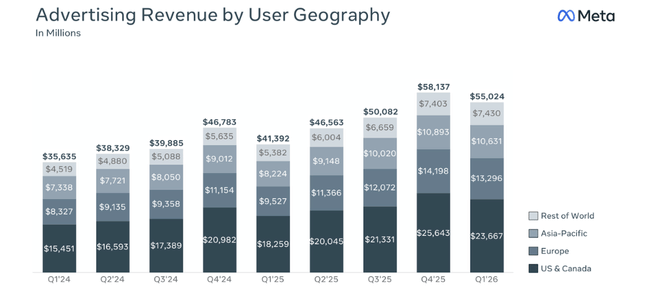

Veniturile Meta Platforms $META au ajuns la 56,31 miliarde de dolari în T1 2026, în creștere cu 33% de la 42,31 miliarde de dolari în T1 2025. Ajustate pentru efectele valutare, veniturile ar fi crescut cu aproximativ 29%, astfel încât creșterea nu se referă doar la rate, ci la afaceri reale. În ceea ce privește parametrii platformei, firma raportează 3,56 miliarde de persoane active zilnic în întreaga familie de aplicații (Facebook, Instagram, WhatsApp, Messenger), +4% de la an la an, deși a existat o ușoară scădere de la trimestru la trimestru din cauza întreruperilor de internet în Iran și a restricțiilor WhatsApp în Rusia.

În ceea ce privește publicitatea, a fost un trimestru foarte puternic: numărul de impresii publicitare a crescut cu 19% față de anul precedent, iar prețul mediu per anunț a crescut cu 12% față de anul precedent. Cu alte cuvinte, Meta vinde un număr semnificativ mai mare de anunțuri, percepând în același timp un preț mai mare pentru acestea, acesta fiind unul dintre principalele motive pentru creșterea puternică a veniturilor.

Însă costurile de exploatare cresc chiar mai rapid decât veniturile. Costurile și cheltuielile totale au crescut cu 35% până la 33,44 miliarde de dolari (de la 24,76 miliarde de dolari). Această creștere este determinată în principal de investițiile în infrastructură (centre de date, cipuri AI, servere) și de creșterea costurilor cu personalul, care se reflectă în creșterea veniturilor și a cheltuielilor de cercetare și dezvoltare. Cu toate acestea, profitul operațional a crescut de la 17,56 miliarde de dolari la 22,87 miliarde de dolari, iar marjele au rămas la un nivel foarte ridicat de 41% (la fel ca anul trecut), astfel încât, până în prezent, compania a reușit să "rostogolească" costurile mai mari cu creșterea veniturilor și a dimensiunii.

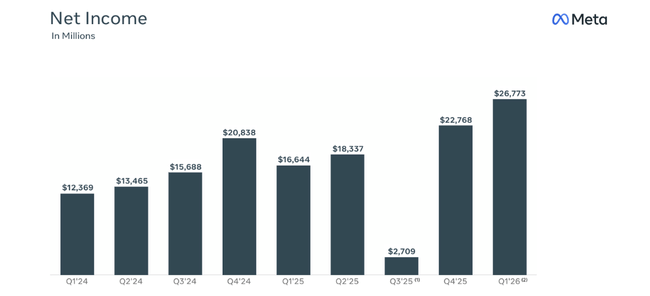

Venitul net GAAP a urcat la 26,77 miliarde de dolari, în creștere cu 61% față de 16,64 miliarde de dolari în urmă cu un an, EPS diluat a ajuns la 10,44 dolari față de 6,43 dolari în Q1 2025, +62% y/y. Dar iată un detaliu important: cifrele sunt umflate semnificativ de efectul fiscal.

Beneficiul fiscal: un bonus nerealizat care denaturează EPS

În cursul trimestrului, Meta a raportat un beneficiu fiscal de 8,03 miliarde de dolari asociat reformei fiscale de anul trecut (legea "One Big Beautiful Bill Act") și clarificarea ulterioară a Departamentului Trezoreriei (Notice 2026-7) care ajustează retroactiv tratamentul costurilor de cercetare și dezvoltare capitalizate anterior. Acest beneficiu compensează parțial uriașa cheltuială fiscală fără numerar de 15,93 miliarde de dolari pe care Meta a înregistrat-o în al treilea trimestru al anului 2025 la punerea în aplicare a noii legislații.

Rata efectivă de impozitare în primul trimestru din 2026 este de -23% din cauza acestui efect, negativ deoarece societatea a înregistrat un beneficiu fiscal net în loc de o cheltuială. Meta însăși raportează că, dacă nu ar exista acest beneficiu fiscal unic, rata efectivă a impozitului ar fi cu 37 de puncte procentuale mai mare, iar EPS ar fi cu 3,13 dolari mai mic. Aceasta înseamnă că EPS "normalizat" ar fi fost undeva în jurul valorii de 7,3 $, nu 10,44 $.

Prin urmare, un investitor care analizează profitabilitatea pe viitor nu ar considera, în mod logic, că această creștere a impozitelor este repetabilă. Astfel, din perspectiva activității de bază, creșterea profitului operațional și fluxul de numerar liber sunt mai importante decât venitul net conform GAAP.

Fluxul de numerar, investițiile și bilanțul

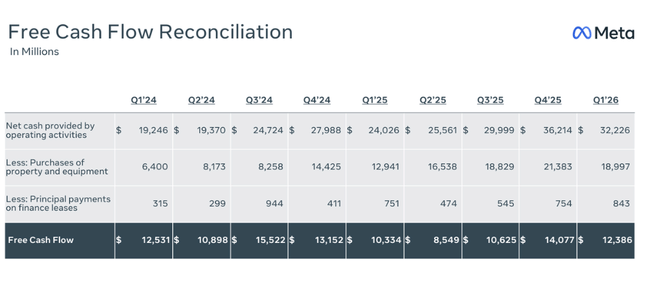

Meta generează un flux de numerar operațional foarte puternic: acesta a atins 32,23 miliarde de dolari în T1 2026, în creștere de la 24,03 miliarde de dolari în urmă cu un an. Fluxul de numerar liber (după contabilizarea investițiilor în active, inclusiv a plăților de leasing) a fost de 12,39 miliarde de dolari. Astfel, chiar și cu o creștere puternică a cheltuielilor de capital, compania rămâne puternic pozitivă în ceea ce privește fluxul de numerar.

Capex, inclusiv plățile de leasing, a fost de 19,84 miliarde de dolari în trimestru - semnificativ mai mare decât 12,94 miliarde de dolari în aceeași perioadă din 2025. Acest lucru este legat de un val uriaș de investiții în infrastructura IA - centre de date, cipuri personalizate, acceleratoare, echipamente de rețea. Directorul financiar Susan Li spune că investițiile mai mari din acest an se datorează atât prețurilor mai mari ale componentelor, cât și costurilor suplimentare ale centrelor de date pentru a crea capacitate pentru anii viitori.

În bilanț, acest lucru se reflectă în creșterea activelor: activele corporale nete (proprietăți și echipamente) au crescut de la 176,4 miliarde de dolari la 194,8 miliarde de dolari în trei luni. În același timp, Meta deține 81,2 miliarde de dolari în numerar și titluri tranzacționabile, astfel încât, chiar și cu investiții masive, are lichidități foarte puternice. Datoria pe termen lung este de 58,75 miliarde de dolari, astfel încât poziția netă de numerar este încă semnificativ pozitivă.

Compania a plătit 1,35 miliarde de dolari în dividende și echivalente în trimestru și nu a efectuat nicio răscumpărare suplimentară de acțiuni (spre deosebire de 2025, când răscumpărările au fost masive). În contextul unui astfel de capex uriaș, acest lucru poate sugera că prioritatea numărul unu este acum investiția în IA, nu maximizarea randamentelor în numerar pentru acționari.

Comentarii și știri ale conducerii

Mark Zuckerberg a descris trimestrul ca fiind o "piatră de hotar" - compania înregistrează o creștere puternică a aplicațiilor și, de asemenea, a prezentat primul model de la Meta Superintelligence Labs. Scopul, a spus el, este de a oferi "superinteligență personală" pentru miliarde de oameni, încadrând în mod clar IA ca principala direcție strategică a companiei.

În știri specifice:

AI și Meta Superintelligence Labs: Meta spune că primul model din această nouă unitate AI a fost lansat în acest trimestru și urmează să fie piatra de temelie a unei noi generații de asistenți AI și de creare de conținut în cadrul familiei de aplicații.

Publicitate și monetizare: conducerea evidențiază faptul că creșterea veniturilor este determinată de o combinație de angajament mai mare (mai mult timp în aplicații), impresii mai mari și îmbunătățirea eficacității publicității prin AI (targetare mai bună, creativitate, optimizarea campaniei).

Infrastructură și cheltuieli de capital: Directorul financiar Susan Li și echipa au precizat că ridică perspectiva cheltuielilor de capital pentru întregul an 2026 la 125-145 miliarde de dolari, de la 115-135 miliarde de dolari inițial, și că acest lucru reflectă prețurile mai mari ale componentelor și capacitatea suplimentară a centrelor de date în anii următori. Această sumă este substanțial mai mare decât nivelul din 2025 de 72,2 miliarde de dolari și aproximativ dublă față de suma combinată a cheltuielilor de capital din 2024 și 2025.

Acest lucru trimite un semnal clar conducerii: Meta nu se va zgârci la infrastructura IA - va acționa în forță, chiar și cu prețul presiunii pe termen scurt asupra marjei și a fluxului de numerar.

De ce prețul acțiunilor a scăzut cu ~7% după rezultate

Acțiunile Meta au scăzut cu aproximativ 7% după rezultate, chiar dacă trimestrul pare grozav pe hârtie, tocmai din cauza modului în care piața citește calitatea câștigurilor și perspectivele de investiții.

O parte din câștig este unic: investitorii pot vedea bine că o mare parte din EPS este determinată de un beneficiu fiscal unic de 8,03 miliarde de dolari - EPS "real" ar fi fost cu 3,13 dolari mai mic. Prin urmare, o parte din pozitivitate nu se va prelungi.

Capex explodează: Meta ridică cheltuielile de investiții din acest an la 125-145 miliarde de dolari, cu 10 miliarde de dolari mai mult decât estimările anterioare și cu mult peste nivelurile din 2025. Acest lucru înseamnă un flux de numerar liber mai mic în următorii ani și presiune asupra marjelor din cauza creșterii amortizării.

Costurile cresc rapid: costurile totale +35% y/y, conducerea spune deschis că o mare parte din aceasta este structurală - costurile de infrastructură, talentul AI, centrele de date.

Așadar, piața nu se uită doar la faptul că T1 a livrat o creștere a veniturilor de 33% și o marjă operațională ridicată, ci mai ales la faptul că Meta este dispusă să investească sute de miliarde de dolari în AI în decurs de câțiva ani, ceea ce poate reduce în mod semnificativ câștigurile pe acțiune și fluxul de numerar liber în acest interval. De aici și reacția negativă la rezultate: investitorii se întreabă dacă ritmul de creștere și monetizare a IA va fi suficient de rapid pentru a justifica investiții atât de masive.

Perspectivele Meta pentru 2026

Meta a confirmat și a extins mai multe elemente cheie ale perspectivelor în rezultatele sale din primul trimestru al anului 2026:

Costuri și cheltuieli totale în 2026 - Firma se așteaptă ca costurile și cheltuielile anuale totale în 2026 să se situeze în intervalul 162-169 miliarde de dolari, neschimbat față de perspectiva anterioară din T4 2025. Meta mai spune că, chiar și la acest nivel al costurilor, se așteaptă ca profitul operațional în 2026 să fie mai mare decât în 2025.

Capex (inteligență artificială și infrastructură) 2026 - Aspecte importante: Meta și-a majorat estimarea de cheltuieli pentru 2026, inclusiv chirii, la 125-145 miliarde de dolari, față de intervalul anterior de 115-135 miliarde de dolari. Directorul financiar Susan Li explică creșterea de 10 miliarde de dolari prin prețurile mai mari ale componentelor și - într-o mai mică măsură - costurile suplimentare ale centrelor de date pentru capacitatea din anii viitori.

Structura creșterii costurilor - Meta notează că cea mai mare parte a creșterii costurilor în 2026 va proveni din infrastructură - adică terți în cloud, costuri de operare pentru propria infrastructură și angajarea și recompensarea profesioniștilor AI.

Venituri (implicite) - Pentru Q1 2026, Meta a orientat anterior veniturile în intervalul 53,5-56,5 miliarde de dolari și a ajuns la 56,31 miliarde de dolari, limita superioară a intervalului. Nu există o nouă bandă explicită de venituri în comunicat pentru restul anului, dar compania declară că, la costuri de 162-169 miliarde, încă se așteaptă ca profitul operațional să fie mai mare decât în 2025, presupunând implicit o creștere suplimentară a veniturilor și a marjelor, deși acestea vor fi presate de creșterea cheltuielilor de capital și a deprecierii.