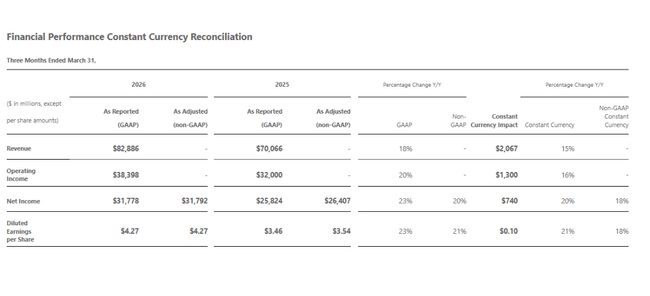

Microsoft a furnizat un nou set de cifre foarte solide pentru al treilea trimestru fiscal 2026, confirmând că cloud-ul și inteligența artificială sunt principalele motoare ale creșterii. Veniturile au crescut cu 18% până la 82,9 miliarde de dolari (15% la o monedă constantă), profitul operațional cu 20% până la 38,4 miliarde de dolari și venitul net cu 23% până la 31,8 miliarde de dolari, iar câștigul pe acțiune a crescut până la 4,27 dolari (+23% în ritm anual).

Potrivit lui Satya Nadella, activitatea AI ca domeniu de sine stătător a atins deja o rată anuală a veniturilor de 37 de miliarde de dolari, în creștere cu 123% față de anul precedent, demonstrând în mod clar că AI generativă și soluțiile bazate pe agenți nu sunt doar o "promisiune a viitorului", ci o sursă reală de venituri.

Rezultatele celui de-al treilea trimestru al anului fiscal 2026: creșterea veniturilor, a profitului și a marjei

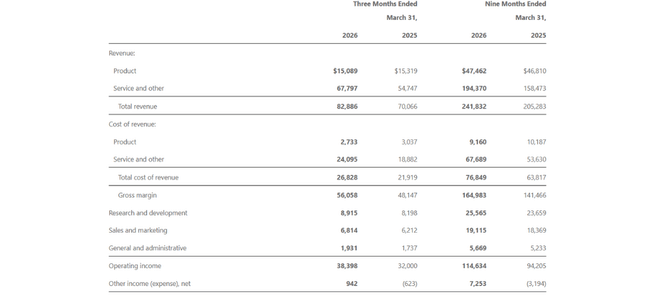

Veniturile Microsoft $MSFT în trimestrul încheiat la 31 martie 2026 au fost de 82,9 miliarde de dolari, în creștere cu 18% față de 70,1 miliarde de dolari în aceeași perioadă a anului trecut, sau cu 15% după ajustarea pentru efectele valutare. Marja brută a crescut de la 48,1 miliarde de dolari la 56,1 miliarde de dolari, reflectând în principal creșterea puternică a serviciilor și a cloud-ului, care au marje mai mari decât afacerile cu produse pure.

Profitul operațional a crescut de la 32,0 la 38,4 miliarde de dolari (+20% de la an la an, +16% la curs valutar constant), astfel încât profitul crește mai rapid decât veniturile, iar pârghia operațională funcționează. Cheltuielile de cercetare și dezvoltare au crescut cu 9% (de la 8,2 la 8,9 miliarde), cheltuielile de vânzări și marketing cu 10% și cheltuielile generale și administrative cu 11%, toate la o rată mai mică decât vânzările, astfel încât marjele se îmbunătățesc ușor în ciuda investițiilor continue în AI.

Venitul net GAAP a crescut la 31,8 miliarde de dolari de la 25,8 miliarde de dolari, în creștere cu 23%, iar EPS diluat a crescut la 4,27 dolari de la 3,46 dolari (+23%). Pe o bază non-GAAP (care elimină impactul investiției OpenAI), venitul net a crescut cu 20%, iar EPS a crescut cu 21% (+18% în monedă constantă), astfel încât diferența dintre GAAP și non-GAAP este minimă de această dată - impactul investiției OpenAI este de numai -14 milioane de dolari asupra venitului net în trimestru.

Segmentele Productivitate, Intelligent Cloud și More Personal Computing.

Productivitate și procese de afaceri

Segmentul Productivity and Business Processes (Office, Microsoft 365, LinkedIn, Dynamics) a obținut venituri de 35,0 miliarde de dolari, +17% în ritm anual (13% la o monedă constantă).

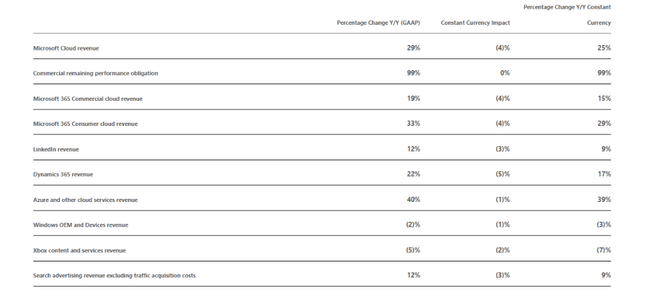

Veniturile din cloud-ul comercial Microsoft 365 au crescut cu 19% (15% la curs valutar constant).

Veniturile din cloud-ul Microsoft 365 Consumer au crescut cu 33% (29% la curs valutar constant), reflectând cererea puternică de abonamente Office și servicii suplimentare pentru acasă.

LinkedIn a crescut cu 12% (9% la o monedă constantă).

Vânzările Dynamics 365 au crescut cu 22% (17% la curs valutar constant), un ritm peste medie pentru aplicațiile enterprise.

Cloud inteligent

Intelligent Cloud este un motor cheie de creștere. Veniturile au fost de 34,7 miliarde de dolari, +30% de la an la an (28% la o monedă constantă).

Azure și alte servicii de cloud au crescut cu 40% față de anul precedent, sau cu 39% la o monedă constantă, o accelerare față de unele perioade anterioare de creștere mai lentă.

În plus față de Azure, activitățile legate de servere și serviciile pentru întreprinderi contribuie, de asemenea, la această creștere, dar este clar că principalul motor este adoptarea inteligenței artificiale generative, a soluțiilor pentru agenți și a serviciilor cloud pentru întreprinderi de toate dimensiunile. Deși marjele segmentului nu sunt indicate explicit în text, având în vedere creșterea profitului operațional la nivelul întregii companii și capitalizarea ridicată a Azure/AI, se poate spune cu siguranță că cloud-ul continuă să crească profitabilitatea globală.

Mai multe sisteme informatice personale

Segmentul More Personal Computing (Windows, Dispozitive, Xbox, publicitate în căutare) a obținut venituri de 13,2 miliarde de dolari, o ușoară scădere de 1% față de anul precedent (-3% la o monedă constantă).

Windows OEMs and Devices: veniturile au scăzut cu 2% (-3% la o monedă constantă).

Conținut și servicii Xbox: vânzări în scădere cu 5% (-7% la o monedă constantă).

Publicitatea de căutare, excluzând TAC (costurile de achiziție a traficului): vânzări în creștere cu 12% (9% la o monedă constantă).

Acesta este un segment în care afacerile tradiționale (Windows, Xbox) stagnează sau înregistrează un ușor declin, dar publicitatea și serviciile de căutare compensează parțial acest declin. În ceea ce privește Microsoft în ansamblu, acest segment este deja mai mic și se dezvoltă mai puțin decât cloud-ul și productivitatea.

Comentariu al conducerii și știri despre inteligența artificială

Satya Nadella plasează întregul trimestru în contextul "agent computing" - o eră în care agenții AI vor îndeplini activ sarcini și vor optimiza rezultatele pentru clienți. El evidențiază faptul că afacerea AI (pentru toate produsele) a atins o rată anuală a veniturilor de 37 de miliarde de dolari, în creștere cu +123% față de anul precedent. Acest lucru înseamnă că AI nu mai este un accesoriu marginal, ci o parte semnificativă a cloud-ului general.

Amy Hood subliniază că rezultatele au depășit așteptările privind veniturile, profitul operațional și EPS, datorită cererii puternice pentru Microsoft Cloud. Conducerea notează, de asemenea, că creșterea cloud-ului este determinată nu numai de AI, ci și de migrarea continuă a volumelor de lucru IT tradiționale către Azure, extinderea Copilot în Microsoft 365 și adoptarea serviciilor AI în Dynamics și alte produse pentru întreprinderi.

În ceea ce privește noutățile strategice, trimestrul include sute de îmbunătățiri ale produselor, dar în esență este vorba despre aprofundarea integrării AI pe toate platformele - de la Azure (modele, infrastructură, securitate) la Microsoft 365 Copilot și la instrumentele dezvoltatorilor. În același timp, bilanțul companiei arată o creștere accentuată a capitalului investit în proprietăți și echipamente (283,2 miliarde de dolari față de 205,0 miliarde de dolari în urmă cu nouă luni), reflectând investițiile masive în centrele de date și în hardware-ul IA.

Perspectivele și de ce reacția acțiunilor este călduță

Microsoft nu oferă o perspectivă specifică în comunicatul de presă în sine - spune că va oferi orientări prospective în cadrul conferinței telefonice. Dar, conform comentariilor ulterioare ale Cal (rezumate în articolele analiștilor), conducerea se bazează pe o creștere solidă continuă a Microsoft Cloud, pe o dinamică puternică și continuă a Azure (deși ritmul se poate normaliza treptat) și pe investiții ridicate și continue în infrastructura AI.

Acțiunile reacționează doar moderat pozitiv după rezultate, fără practic nicio mișcare semnificativă de atunci:

cifrele sunt foarte bune, dar în general în conformitate cu așteptările pieței - fără rate de creștere surprinzător de mari sau marje dramatic mai bune

măsurătorile privind inteligența artificială și cloud-ul sunt solide (Azure +40%, rata de execuție a inteligenței artificiale 37 de miliarde), dar piața a luat deja în considerare în mare măsură aceste cifre după trimestrele anterioare, iar evaluarea Microsoft este în concordanță cu acestea

perspectiva, așa cum au citit-o investitorii în cadrul apelului, nu conține nici un "upgrade" pozitiv major, nici o surpriză negativă - mai degrabă, confirmă traiectoria actuală de creștere, astfel încât nu există nicio schimbare semnificativă în așteptări

Cu alte cuvinte, Microsoft a livrat ceea ce trebuia să livreze: o creștere puternică a veniturilor și a profitului, accelerarea Azure, cifre solide privind inteligența artificială și marje stabile. Piața răsplătește acest lucru cu un ușor plus, dar fără prea multă euforie, deoarece este vorba mai mult despre confirmarea poveștii decât despre trecerea ei la nivelul următor.

Cifre cheie

Venituri: 82,9 miliarde USD, +18% an/an; +15% la curs valutar constant.

Profit operațional: 38,4 miliarde USD, +20% y/y; +16% la o monedă constantă.

Profit net: 31,8 miliarde USD, +23% y/y (GAAP); non-GAAP +20% y/y.

EPS (diluat): 4,27 USD, +23% y/y (GAAP); non-GAAP +21% y/y.

Venituri Microsoft Cloud: 54,5 miliarde de dolari, +29% y/y; +25% la o monedă constantă.

Azure și alte servicii cloud: +40% față de anul precedent; +39% la o monedă constantă.

Venituri din productivitate și procese de afaceri: 35,0 miliarde USD, +17% față de anul precedent; +13% în valută constantă.

Vânzări Intelligent Cloud: 34,7 miliarde USD, +30% y/y; +28% în monedă constantă.

Vânzări More Personal Computing: 13,2 miliarde USD, -1% y/y; -3% în monedă constantă.

Returnarea de capital către acționari: 10,2 miliarde USD sub formă de dividende și răscumpărări în T3 FY26.