Alphabet a intrat în 2026 cu stil - veniturile au crescut cu mai mult de o cincime, câștigul pe acțiune a crescut de peste două ori datorită unei combinații de performanțe operaționale puternice și câștiguri din investiții, iar Google Cloud a înregistrat o accelerare puternică. Creșterea nu este determinată de un singur segment: creștere ridicată de două cifre în Căutare, YouTube și abonamente, iar cloud-ul arată pentru prima dată cât de puternică poate fi cererea pentru soluții și infrastructură AI.

Sundar Pichai vorbește despre un "început grozav" și subliniază faptul că investițiile în inteligență artificială și o abordare complet integrată "full stack" (modele, infrastructură, produse) pătrund acum în întreaga afacere - de la Search la Gemini pentru consumatori și întreprinderi, până la serviciile de cloud AI. Dar, în același timp, rezultatele nu se referă doar la povestea IA: Alphabet a înregistrat al 11-lea trimestru consecutiv de creștere cu două cifre a veniturilor și de îmbunătățire a marjei operaționale, semnalând pieței că poate crește profitabil, chiar dacă investițiile în infrastructura IA sunt enorme.

Rezultatele T1 2026: creștere puternică a veniturilor, a marjei și a profitului

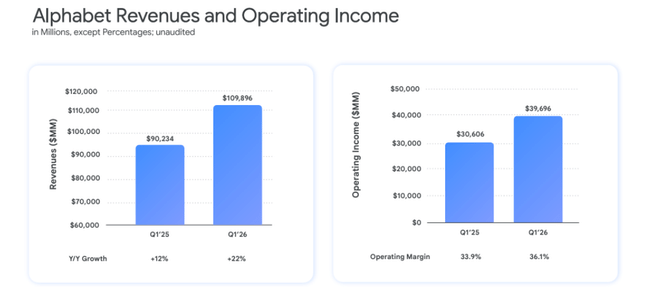

Veniturile consolidate $GOOG ale Alphabet au atins 109,9 miliarde de dolari în T1 2026, în creștere cu 22% de la an la an (19% la o monedă constantă) de la 90,2 miliarde de dolari în același trimestru din 2025. Aceasta este cea mai rapidă rată de creștere din 2022 și al 11-lea trimestru consecutiv de creștere cu două cifre.

Profitul operațional a crescut de la 30,6 miliarde de dolari la 39,7 miliarde de dolari, cu 30% mai mult, iar marja operațională s-a îmbunătățit de la 34% la 36,1%, demonstrând o puternică pârghie operațională - costurile cresc mai lent decât veniturile. Cheltuielile cu cercetarea și dezvoltarea, vânzările și marketingul, precum și cheltuielile administrative cresc, dar într-un ritm mai scăzut decât veniturile, iar o parte din costurile AI comune sunt imputate "activităților la nivel Alphabet" în afara rezultatelor segmentelor pure.

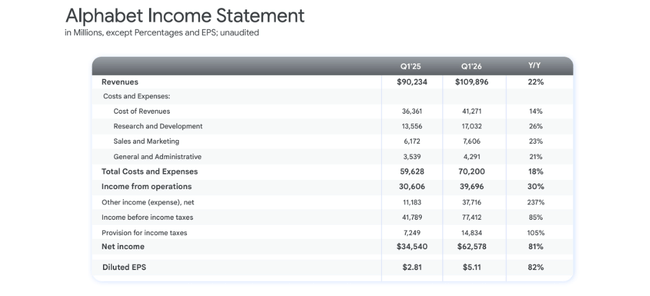

Venitul net a crescut de la 34,5 miliarde de dolari la 62,6 miliarde de dolari (+81% față de anul anterior), iar EPS diluat a crescut de la 2,81 dolari la 5,11 dolari (+82% față de anul anterior). Factorul important este linia "Alte venituri", care include un câștig net de 37,7 miliarde de dolari, în principal din reevaluări nerealizate ale participațiilor necotate - în principal în AI și startup-uri tehnologice. Aceste câștiguri nu oferă aceeași calitate ca fluxul de numerar operațional, dar au sporit capitalul și EPS în trimestru.

Segmentele Google Services și Google Cloud.

Serviciile Google

Activitatea de publicitate și consum (Google Services) a câștigat 89,6 miliarde de dolari, în creștere cu +16% față de anul precedent. În cadrul acestui segment:

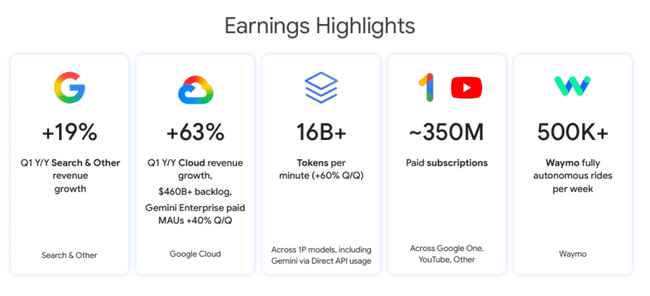

Google Search și altele: 60,4 miliarde de dolari (+19% y/y) - Search a avut un trimestru foarte bun, conducerea afirmând în mod explicit că experiențele AI (AI Overviews, Gemini in Search) sporesc interogările și implicarea, în loc să canibalizeze clicurile tradiționale.

Reclame YouTube: 9,9 miliarde de dolari (+11% față de anul precedent), datorită cererii mai mari de reclame și creșterii abonamentelor premium în cadrul ecosistemului YouTube.

Rețeaua Google: 7,0 miliarde de dolari (în ușoară scădere de la 7,26 miliarde de dolari), reflectând presiunea structurală asupra partenerilor de rețea și o deplasare a bugetului de publicitate direct către platformele proprii ale Google.

Abonamente, platforme și dispozitive Google: 12,4 miliarde de dolari (+19% față de anul precedent) - aceasta include în principal abonamente plătite, precum YouTube Premium, YouTube Music, Google One și unele dispozitive.

În general, Alphabet raportează că numărul de abonamente plătite (pe YouTube, Google One și alte servicii) a ajuns la 350 de milioane, o dovadă în plus a faptului că construiește venituri recurente mai stabile dincolo de publicitatea pură.

Google Cloud

Google Cloud este principala stea în creștere. Veniturile au crescut la 20,0 miliarde de dolari, cu +63% față de anul precedent (de la 12,3 miliarde de dolari), creșterea fiind determinată în principal de Google Cloud Platform (GCP) - soluții AI pentru întreprinderi, infrastructură AI pentru întreprinderi și servicii GCP de bază. Cererea pentru infrastructura și modelele AI (Gemini, Vertex AI, alte servicii) a dus la aproape dublarea portofoliului (obligația de performanță rămasă) de la un trimestru la altul, la peste 460 de miliarde de dolari.

Profitul operațional al Google Cloud a crescut de la 2,18 miliarde de dolari la 6,60 miliarde de dolari, deci nu numai veniturile, ci și profitul s-au triplat. Acest lucru sugerează că afacerea cloud începe să beneficieze de scară - costurile fixe pentru centrele de date și infrastructură se dizolvă în volume mai mari, chiar dacă Alphabet investește în același timp agresiv în capacitate suplimentară.

Alte pariuri și activități la nivelul Alphabet

Other Bets a încasat 411 milioane de dolari (față de 450 milioane de dolari anul trecut) și a generat o pierdere operațională de 2,10 miliarde de dolari (-1,23 miliarde de dolari anul trecut). Sundar Pichai a evidențiat Waymo, care a depășit 500 000 de curse complet autonome pe săptămână, un semnal că acest "moonshot" se apropie de o fază mai comercială.

"Activitățile la nivel de Alphabet" au înregistrat o pierdere operațională de 5,39 miliarde de dolari (față de -3,03 miliarde de dolari anul trecut), reflectând costurile mai extinse de cercetare și infrastructură partajate în domeniul inteligenței artificiale care nu au fost alocate anumitor segmente.

Fluxul de numerar, bilanțul și alocarea de capital

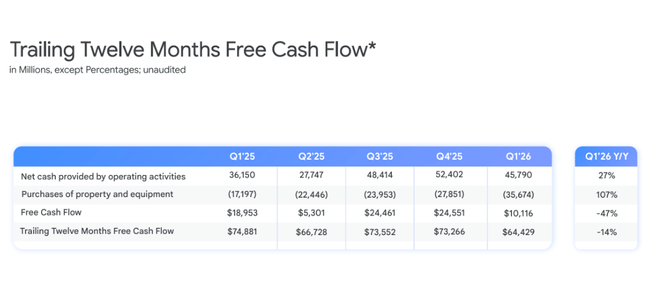

Fluxul de numerar operațional în trimestru a fost de 45,8 miliarde de dolari, în creștere față de 36,2 miliarde de dolari în T1 2025. Fluxul de numerar liber (după investiții) nu este raportat direct în comunicat, dar situația fluxului de numerar arată că Alphabet investește masiv - achizițiile de active (proprietăți și echipamente) au atins 35,7 miliarde de dolari, aproximativ dublu față de 17,2 miliarde de dolari anul trecut.

În bilanț, vedem:

126,8 miliarde de dolari în numerar și titluri tranzacționabile

Titluri netranzacționabile (investiții în companii private, adesea AI și tehnologie) 106,9 miliarde $, în creștere de la 68,7 miliarde $ la sfârșitul anului 2025 - o creștere datorată parțial reevaluării, parțial investițiilor noi

Activele corporale (proprietăți și echipamente) au crescut de la 246,6 miliarde de dolari la 281,0 miliarde de dolari în doar trei luni

Alphabet a emis în trimestru obligațiuni noi negarantate în valoare de 31,1 miliarde de dolari pentru venituri nete în scopuri corporative generale - finanțând de facto o parte din cheltuielile de capital sau structura generală a capitalului. Datoria pe termen lung a crescut de la 46,5 miliarde de dolari la 77,5 miliarde de dolari.

Dividendul a fost majorat cu 5%, ajungând la 0,22 dolari pe acțiune pentru trimestru, o măsură mai degrabă simbolică, dar pozitivă din punct de vedere psihologic pentru unii investitori, având în vedere volumul de numerar și fluxul de numerar.

Comentariul conducerii și știri despre inteligența artificială

În comentariul său, Sundar Pichai evidențiază în mod repetat inteligența artificială ca un motor cheie al creșterii:

Inteligența artificială în căutare: noile experiențe de inteligență artificială (AI Overviews, AI Mode) au condus la o creștere a numărului de interogări și a implicării utilizatorilor, ceea ce se află la originea creșterii cu 19% a veniturilor din căutare și altele.

Gemini și inteligența artificială pentru consumatori: primul trimestru a fost cel mai puternic trimestru de până acum pentru "planurile de inteligență artificială pentru consumatori", determinate de Gemini; numărul de abonamente plătite (YouTube, Google One, altele) a ajuns la 350 de milioane.

Gemini Enterprise: are o dinamică foarte puternică, cu o creștere trimestrială de 40% a numărului de utilizatori activi lunari plătiți în segmentul întreprinderilor.

Infrastructură și modele: modelele AI de primă parte (Gemini) procesează mai mult de 16 miliarde de jetoane pe minut prin intermediul API-urilor, cu 60% mai mult decât în trimestrul trecut - acest lucru arată amploarea uriașă a utilizării AI în aplicațiile din lumea reală.

Waymo: depășirea a 500 000 de curse complet autonome pe săptămână subliniază faptul că Alphabet dispune de "inteligență artificială fizică" (autonomie) în stadii avansate, alături de inteligența artificială digitală.

Conducerea sugerează, de asemenea, că cheltuielile pentru AI și cloud vor fi ridicate în anii următori, directorul financiar comentând că se așteaptă ca cheltuielile să crească "semnificativ" în 2027 față de 2026, deoarece compania se pregătește pentru o cerere și mai mare de sarcini de lucru AI în cloud. Acest lucru încheie o poveste similară cu ceea ce vedem la Meta - investiții masive astăzi pentru a monetiza mâine.

De ce acțiunile au crescut cu 7% după câștiguri

Creșterea veniturilor cu 22% la 109,9 miliarde de dolari a depășit semnificativ consensul, care a fost de aproximativ 106,9 miliarde de dolari - o depășire de aproximativ 3 miliarde de dolari.

EPS de 5,11 dolari față de consensul de aproximativ 2,63-2,68 dolari este o depășire uriașă, deși o mare parte din aceasta este un câștig din reevaluarea investițiilor.

Google Cloud, cu o creștere de 63% și un portofoliu aproape dublu, a depășit așteptările pieței de creștere de aproximativ 40-45% - cererea de AI este în mod clar mai puternică decât se aștepta.

Marja operațională a crescut de la 34% la 36%, ceea ce piața nu a luat de bună într-un mediu de investiții masive în IA - ceea ce arată că Alphabet reușește să echilibreze creșterea și profitabilitatea pentru moment.

Creșterea dividendelor (deși mică) și utilizarea relativ conservatoare a datoriilor nou emise sunt interpretate de piață ca un semnal al încrederii conducerii în fluxul de numerar pe termen lung.

Acțiunile au crescut cu aproximativ 7% după profituri, deoarece trimestrul oferă un triplu semnal:

o depășire semnificativă a veniturilor și a EPS față de consens

dovezi clare că inteligența artificială contribuie la creșterea serviciilor de căutare, YouTube și cloud, în loc să le canibalizeze

marje mai bune decât cele preconizate, în ciuda unei creșteri semnificative a investițiilor în IA

Piața reevaluează, în esență, două temeri cu acest lucru: că AI va distruge afacerea de publicitate în căutare (până în prezent, ajută contrariul) și că investițiile în cloud/AI nu se vor traduce în creștere - Q1 2026 arată că cererea pentru AI cloud și Gemini este foarte puternică în termeni reali.

Cifre cheie

Venituri: 109,9 miliarde USD (+22% an/an; +19% la o monedă constantă).

Profitul operațional: 39,7 miliarde USD (+30% y/y); marja 36,1% (+2 p.p.).

Profit net: 62,6 miliarde USD (+81% y/y); EPS 5,11 USD (+82% y/y), inclusiv câștigul de 37,7 miliarde USD din reevaluarea titlurilor de valoare netranzacționabile.

Venituri din serviciile Google: 89,6 miliarde USD (+16% față de anul precedent); căutare și altele 60,4 miliarde USD (+19%), reclame YouTube 9,9 miliarde USD (+11%), abonamente/platforme/dispozitive 12,4 miliarde USD (+19%).

Venituri Google Cloud: 20,0 miliarde USD (+63% y/y), profit operațional 6,60 miliarde USD (față de 2,18 miliarde USD anul trecut); portofoliu > 460 miliarde USD, aproape dublu q/q.

Capex: 35,7 miliarde USD în T1; conducerea se așteaptă la o altă creștere semnificativă în 2027 față de 2026.

Numerar + titluri: 126,8 miliarde USD; datorii pe termen lung 77,5 miliarde USD; investiții necotate 106,9 miliarde USD.

Dividende: în creștere cu 5%, la 0,22 dolari pe acțiune pe trimestru.