Apple a avut un trimestru foarte puternic, care a oferit investitorilor exact ceea ce aveau nevoie să audă înainte de schimbarea iminentă a conducerii. Veniturile și profitul pe acțiune au depășit așteptările, marja brută a urcat peste estimările analiștilor, iar compania a adăugat o perspectivă încrezătoare pentru trimestrul următor - o creștere a veniturilor de 14% până la 17% față de consensul de aproximativ 9,5%.

Deși vânzările de iPhone au depășit cu puțin estimările, alte categorii - Mac, iPad, purtabile și servicii - au depășit așteptările, iar China și-a revenit puternic după o perioadă mai slabă. Combinația de cifre puternice, un nou program de răscumpărare de acțiuni în valoare de 100 de miliarde de dolari și o creștere a dividendelor cu 4% contribuie la menținerea sentimentului pozitiv, chiar dacă piața privește Apple în principal prin prisma AI și a succesiunii lui Tim Cook.

Rezultatele celui de-al doilea trimestru al anului fiscal 2026: venituri, profit și marjă

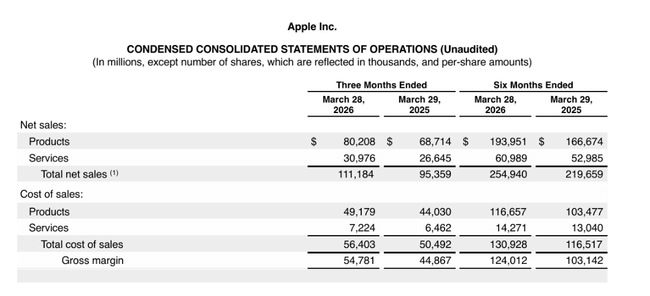

Pentru trimestrul încheiat la 28 martie 2026, vânzările nete ale Apple au fost de 111,2 miliarde de dolari, în creștere de la 95,4 miliarde de dolari în urmă cu un an, sau aproximativ 17%. Comparativ cu consensul analiștilor de aproximativ 109,7 miliarde de dolari, a fost o depășire de aproximativ 1,5 miliarde de dolari, astfel încât Apple a depășit confortabil așteptările cu vânzările.

Produsele au câștigat 80,2 miliarde de dolari (față de 68,7 miliarde de dolari anul trecut), serviciile 31,0 miliarde de dolari (față de 26,6 miliarde de dolari). Profitul brut a crescut la 54,8 miliarde de dolari de la 44,9 miliarde de dolari, marja brută a crescut la 49,3%, piața așteptându-se la aproximativ 48,4% - o altă depășire. Tendința pe termen lung a marjelor de a trece de la "30 de ani" la aproape jumătate din vânzări continuă.

Profitul operațional a ajuns la 35,9 miliarde de dolari, în creștere de la 29,6 miliarde de dolari anul trecut. Venitul net a crescut la 29,6 miliarde de dolari de la 24,8 miliarde de dolari (+19%), iar profitul pe acțiune (EPS diluat) a fost de 2,01 dolari față de 1,65 dolari în urmă cu un an. Consensul a fost pentru EPS de 1,95 $, astfel încât Apple a depășit estimările cu aproximativ 3 la sută.

Astfel, pentru primele șase luni ale anului fiscal, Apple a câștigat 254,9 miliarde de dolari (față de 219,7 miliarde de dolari anul trecut) și a obținut 71,7 miliarde de dolari (față de 61,1 miliarde de dolari). EPS pentru șase luni este de 4,85 dolari față de 4,05 dolari în urmă cu un an.

Segmente: iPhone, Mac, iPad, dispozitive portabile și servicii

Pe categorii de produse, trimestrul arată astfel:

iPhone: 57,0 miliarde de dolari (față de 46,8 miliarde de dolari anul trecut), în creștere cu aproximativ 22%, dar ușor sub așteptările pieței de 57,2 miliarde de dolari.

Mac: 8,4 miliarde $ (7,95 miliarde $ anul trecut), peste consensul de 8,0 miliarde $.

iPad: 6,9 miliarde $ (6,4 miliarde $ anul trecut), peste estimările consensului de 6,7 miliarde $.

Wearables, Home și accesorii: 7,9 miliarde de dolari (7,5 miliarde de dolari anul trecut), ușor peste estimările consensuale de 7,7 miliarde de dolari.

Servicii: 31,0 miliarde de dolari (26,6 miliarde de dolari anul trecut), în creștere cu aproximativ 16%, peste estimările consensuale de 30,4 miliarde de dolari.

Geografic:

America: vânzări de 45,1 miliarde $ (40,3 miliarde $ anul trecut).

Europa: 28,1 miliarde (24,5 miliarde anul trecut).

China Mare: 20,5 miliarde (16,0 miliarde anul trecut), în creștere cu aproximativ 28% și o recuperare clară după perioade mai slabe.

Japonia și restul Asiei au crescut, de asemenea, deși într-un ritm ușor mai lent.

Astfel, iPhone rămâne principalul motor (aproximativ jumătate din vânzări), dar serviciile și China devin piloni din ce în ce mai importanți ai creșterii. Vânzările de iPhone mai slabe decât se așteptau sunt un detaliu negativ, dar imaginea de ansamblu este echilibrată de creșterea vânzărilor de Mac, iPad, dispozitive portabile și, mai ales, servicii.

Fluxul de numerar, bilanțul și alocarea de capital

Pentru prima jumătate a anului fiscal 2026, Apple $AAPL a generat un flux de numerar operațional de 82,6 miliarde de dolari, în creștere semnificativă față de 53,9 miliarde de dolari în aceeași perioadă a anului trecut. Acest lucru reflectă nu numai câștiguri mai mari, ci și o evoluție favorabilă a capitalului de lucru (încasări de creanțe, reducerea creanțelor furnizorilor).

Fluxul de numerar pentru investiții a fost de -11,1 miliarde de dolari, deoarece firma a investit 4,3 miliarde de dolari în active (capex), gestionându-și în același timp în mod activ portofoliul de titluri de valoare - 32,4 miliarde de dolari în achiziții și 27,3 miliarde de dolari în încasări din titluri de valoare datorate și vândute.

Fluxul de numerar financiar a fost de -61,9 miliarde de dolari, în principal din cauza:

37,0 miliarde de dolari din răscumpărări de acțiuni

dividende de 7,74 miliarde de dolari

rambursarea datoriei la termen de 7,9 miliarde și a efectelor de comerț de 5,9 miliarde

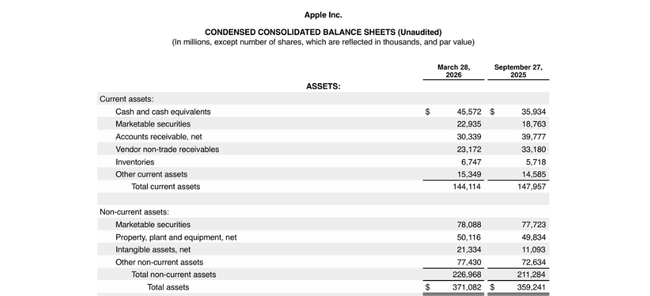

În bilanț observăm:

45,6 miliarde de dolari în numerar și echivalente (față de 35,9 miliarde de dolari în septembrie 2025)

titluri pe termen scurt 22,9 miliarde, pe termen lung 78,1 miliarde

pentru un total de peste 146 de miliarde de dolari în numerar și investiții lichide

datoria totală pe termen lung și scurt a scăzut de la aproximativ 98,7 miliarde de dolari la 84,7 miliarde de dolari, astfel încât poziția netă de numerar este semnificativ pozitivă

În plus, consiliul de administrație a aprobat un nou program de răscumpărare de acțiuni în valoare de 100 de miliarde de dolari și a crescut dividendul la 0,27 dolari pe acțiune, o creștere de 4%. Acest lucru arată clar investitorilor că Apple are capacitatea de a returna sume masive de capital acționarilor chiar și într-o perioadă de investiții masive în AI și produse.

Comentariile conducerii, inteligența artificială și schimbarea directorului general

În cadrul conferinței telefonice privind câștigurile,Tim Cook a subliniat că iPhone 17 este "cea mai populară gamă din istorie" și că vânzările au depășit estimările interne, în ciuda constrângerilor în ceea ce privește aprovizionarea cu memorie și alte componente. Directorul financiar Kevan Parekh a declarat că s-au confruntat cu constrângeri de aprovizionare atât pentru iPhone-uri, cât și pentru Mac-uri în ultimul trimestru, iar creșterile costurilor de memorie vor fi și mai pronunțate în trimestrul curent și probabil vor rămâne ridicate pentru mai mult timp.

IA este o temă majoră. Atât Cook, cât și Parekh spun deschis că cheltuielile cu cercetarea și dezvoltarea cresc mai rapid decât vânzările - cercetarea și dezvoltarea a crescut cu 33% în trimestrul respectiv, ajungând la 11,4 miliarde de dolari, de la 8,6 miliarde de dolari anul trecut. Principalul motiv este inteligența artificială: Apple consideră inteligența artificială drept o oportunitate semnificativă atât în ceea ce privește produsele, cât și serviciile și va investi în aceasta dincolo de foaia sa de parcurs actuală pentru produse.

Un element strategic cheie este colaborarea cu Google - Apple va utiliza modelul Gemini pentru a îmbunătăți Siri și alte caracteristici. Cook spune că "colaborarea cu Google merge bine" și că sunt mulțumiți atât de aceasta, cât și de propria lor dezvoltare internă. În practică, este vorba de o strategie hibridă în materie de inteligență artificială: parteneriate acolo unde are sens pentru viteză și calitate, în timp ce își dezvoltă propriile capacități în cloud și on-premise.

În acest context are loc o schimbare de personal: după cincisprezece ani, Tim Cook renunță la funcția de CEO pentru a deveni președinte executiv, iar John Ternus, actualul șef al departamentului de hardware, va fi noul CEO începând din septembrie. Ternus i-a mulțumit lui Cook și acționarilor în cadrul apelului și a sugerat că Apple are o "foaie de parcurs incredibilă pentru produse în fața noastră", deși nu a dezvăluit detalii, desigur. Pentru investitori, semnalul important este că acesta este un succesor intern cu o istorie de douăzeci și cinci de ani la Apple, ceea ce reduce riscul unei schimbări radicale de direcție.

Perspective și de ce acțiunile au crescut cu 3% după rezultate

Apple a declarat că se așteaptă la o creștere a veniturilor de la an la an între 14 și 17% în al treilea trimestru fiscal (iunie). Între timp, analiștii se așteptau la o creștere de aproximativ 9,5% la 103 miliarde de dolari, astfel încât orientarea este cu mult peste consens. De asemenea, compania a indicat că serviciile ar trebui să continue să crească într-un ritm similar cu creșterea de 14% înregistrată în trimestrul anterior și că intenționează să mențină marje ridicate în ciuda costurilor mai mari cu memoria.

Acțiunile au crescut cu aproximativ 3 procente după rezultate, deoarece piața a primit ceea ce și-a dorit, în ciuda unei dezamăgiri minore cu iPhone:

Vânzările și EPS au depășit estimările

marja brută a fost mai bună decât se aștepta

orientarea veniturilor pentru trimestrul următor este cu mult peste consens

Apple a anunțat un nou program de răscumpărare de acțiuni în valoare de 100 de miliarde de dolari și și-a majorat dividendul

Vânzările iPhone mai slabe decât se așteptau trebuie să treacă în plan secund într-un moment în care conducerea spune că se așteaptă la o creștere a veniturilor de 14 până la 17% în trimestrul următor, în ciuda constrângerilor de memorie, comunicând în același timp în mod clar o strategie agresivă, dar controlată, a IA și o succesiune continuă a conducerii. Reacția pieței este, prin urmare, pozitivă, dar nu excesiv de euforică - mai degrabă, rezultatele confirmă faptul că Apple revine la o traiectorie de creștere după o perioadă mai slabă, fără a fi încă nevoită să crească dramatic cheltuielile de capital, precum unii rivali.

Cifre cheie

Veniturile din al doilea trimestru al anului fiscal 2026: 111,2 miliarde de dolari, +17% an/an (față de 109,7 miliarde de dolari preconizați).

EPS: 2,01 $ (față de 1,65 $ anul trecut și 1,95 $ estimat).

Marja brută: 49,3% (vs. 48,2% trimestrul trecut și 48,4% așteptat).

Vânzări iPhone: 57,0 miliarde USD, +22% în ritm anual (față de 57,2 miliarde USD preconizate).

Servicii: 31,0 miliarde USD, +16% y/y (față de 30,4 miliarde USD preconizate).

China extinsă: 20,5 miliarde USD, +28% an/an.

Cheltuieli pentru cercetare și dezvoltare: 11,4 miliarde USD, +33% față de anul precedent.

Flux de numerar operațional (6M): 82,6 miliarde USD; răscumpărări 37,0 miliarde USD, program nou autorizat de răscumpărări 100 miliarde USD, dividend 0,27 USD pe acțiune (+4%).