În primul trimestru, Palantir livrează un set de cifre care nu mai arată ca o „story stock” controversată, ci ca un lider clar de infrastructură AI. Veniturile au crescut cu 85% față de anul trecut, businessul din SUA s‑a mai mult decât dublat, iar veniturile comerciale din State au urcat cu 133%, suficient cât managementul să ridice ghidajul de venituri pe 2026 la aproximativ 71% creștere și să promită cel puțin dublarea vânzărilor comerciale în SUA.

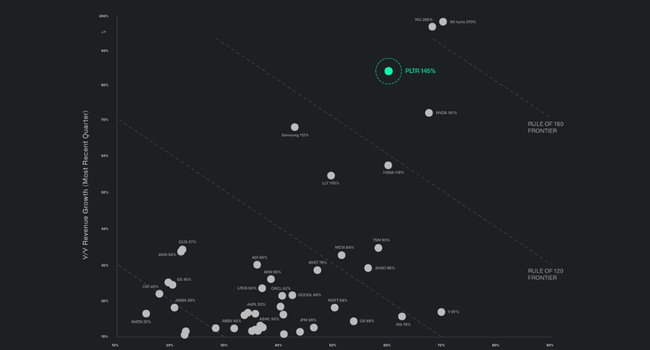

În paralel, Palantir afișează marje cum rar vedem în software: marjă operațională ajustată de 60%, marjă de free cash flow de 57% și marjă de profit GAAP de 53%, cu 871 milioane de dolari profit net și un scor Rule of 40 de 145%, adică o combinație de viteză și profitabilitate la care se apropie mai degrabă producătorii de cipuri AI decât clasicele platforme enterprise.

Rezultatele Q1 2026: o explozie de creștere și profitabilitate

Palantir $PLTR a câștigat 1,63 miliarde de dolari în T1 2026, în creștere cu 85% față de anul precedent și cu aproximativ 16% față de trimestru. Aceasta este cea mai mare creștere a veniturilor de la an la an din istoria companiei. Veniturile din SUA au crescut de peste două ori, ajungând la 1,28 miliarde de dolari, cu o creștere de 104% de la an la an și de 19% de la trimestru la trimestru.

În Statele Unite, ambele segmente majore au crescut:

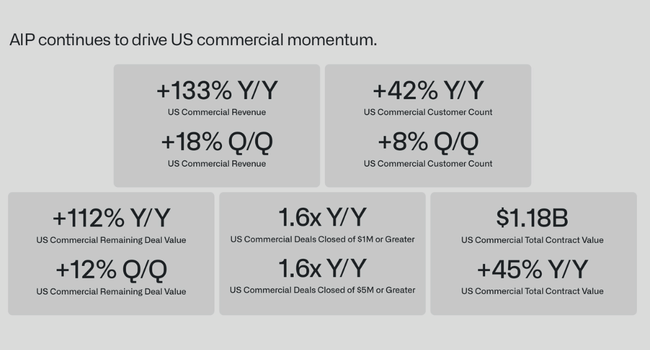

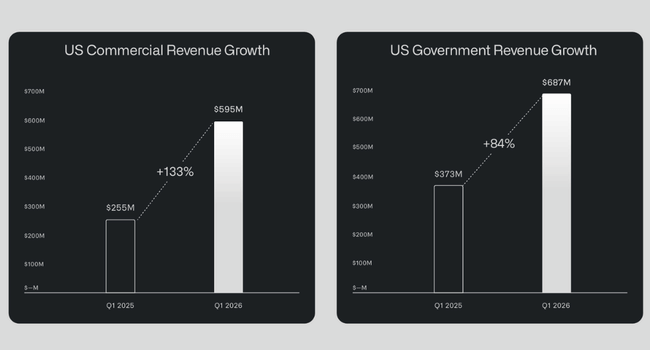

sectorul comercial din SUA a crescut cu 133% de la an la an până la 595 de milioane de dolari și cu 18% de la trimestru la trimestru

sectorul guvernamental din SUA a crescut cu 84% de la an la an, ajungând la 687 milioane USD și la 21% de la trimestru la trimestru

Astfel, întreaga activitate a combinat o creștere extremă cu o rentabilitate ridicată: venitul GAAP din operațiuni a ajuns la 754 de milioane de dolari, o marjă operațională de 46%. Venitul ajustat din operațiuni a fost de 984 milioane USD, o marjă de 60%. Venitul net GAAP a fost de 871 milioane USD (o marjă netă de 53%), iar venitul net ajustat pentru acționarii obișnuiți a fost de 856 milioane USD.

La nivelul câștigurilor pe acțiune, Palantir a raportat un profit pe acțiune GAAP de 0,34 $ și un profit pe acțiune ajustat de 0,33 $, cu un consens de aproximativ 0,28 $ - o depășire de aproximativ 18%. EBITDA ajustat a ajuns la 990 de milioane de dolari, o marjă de 61%. Numerarul provenit din operațiuni a fost de 899 milioane de dolari (o marjă de 55%), iar fluxul de numerar liber ajustat a fost de 925 milioane de dolari (o marjă de 57%). La sfârșitul trimestrului, compania deținea 8,0 miliarde de dolari în numerar, echivalente și titluri de trezorerie americane pe termen scurt și încă nu are datoria tradițională pe termen lung a majorității concurenților mari din domeniul software.

Astfel, regula de 40, care este calculată ca sumă a creșterii veniturilor și a marjei operaționale ajustate, ajunge la 145% (85% creștere a veniturilor plus aproximativ 60% marjă operațională ajustată). Acesta este un număr pe care practic niciun jucător mare din domeniul software/AI nu îl atinge la această scară a veniturilor - chiar și jucătorii SaaS de top tind să se mulțumească cu 60-80%.

Prețul acțiunilor Palantir scade ușor după prezentarea rezultatelor, deoarece piața a luat în calcul un scenariu de hiper-creștere și atenția se îndreaptă imediat către evaluare. Chiar dacă societatea a furnizat cifre record - o creștere a veniturilor de 85%, marje extrem de ridicate și o perspectivă semnificativ îmbunătățită - unii investitori profită de situație pentru a realiza câștiguri după raliul anterior, iar alții sunt îngrijorați de faptul că multiplii actuali (atât la nivelul veniturilor, cât și al câștigurilor) lasă puțin loc pentru erori. Astfel, rezultatele nu sunt o pedeapsă pentru fundamentele slabe, ci mai degrabă o reamintire a faptului că chiar și rapoartele excelente pot duce la o presiune pe termen scurt asupra prețurilor pentru titlurile AI extrem de supraevaluate dacă nu oferă "ceva mai mult" decât așteptările deja umflate.

Dinamica tranzacțiilor: TCV, RDV și fluxul de tranzacții

În plus față de cifrele principale, baza contractelor este, de asemenea, importantă:

Valoarea totală a contractelor (TCV) a fost de 2,41 miliarde de dolari, în creștere cu 61% de la an la an

Valoarea totală a contractelor comerciale din SUA a fost de 1,176 miliarde de dolari, +45% față de anul anterior

Palantir a încheiat 206 contracte cu o valoare de cel puțin 1 milion de dolari, 72 contracte cu o valoare de cel puțin 5 milioane de dolari și 47 contracte cu o valoare de cel puțin 10 milioane de dolari. Acest lucru arată că creșterea nu se referă doar la câteva mega-acorduri, ci la o răspândire largă în cadrul companiilor medii și mari.

Valoarea contractelor rămase (RDV) în sectorul comercial din SUA a ajuns la 4,92 miliarde de dolari, în creștere cu 112% de la an la an și cu 12% de la trimestru la trimestru. Cu alte cuvinte, portofoliul de contracte deja semnate în segmentul comercial din SUA a crescut de peste două ori în cursul anului. Acest lucru este esențial, deoarece segmentul comercial din SUA se află în centrul creșterii AI a Palantir, în afară de sectorul guvernamental și militar.

Comentariul conducerii

Alex Karp descrie trimestrul ca fiind o "schimbare de fază" în istoria companiei. El subliniază trei teze-cheie:

Palantir trece de la o companie mică și controversată la un actor în domeniul infrastructurii IA care se ridică la nivelul unor nume precum Nvidia, Micron, SK hynix - nu în ceea ce privește cipurile, ci software-ul, stratul de date și orchestrarea fluxului de lucru IA.

Aproape toate fluxurile de lucru AI care generează valoare reală, "în special pe câmpul de luptă", spune el, rulează pe Palantir - compania este "N din 1", o entitate unică în segmentul său.

Eficiența produselor și a afacerilor crește spectaculos: Karp raportează că venitul anual pe angajat s-a apropiat de aproximativ 1,5 milioane de dolari, o cifră extrem de ridicată pentru o întreprindere de această dimensiune.

La nivel de produs, nucleul poveștii este AIP (platforma de inteligență artificială) și așa-numitele fluxuri de lucru ale agenților - adică agenții AI care rulează peste datele clienților de la Palantir și conectează modelele la decizii și operațiuni reale (apărare, industrie, sănătate, financiar). Palantir se străduiește să fie "sistemul de operare" pentru inteligența artificială în industriile critice și reglementate în care un model lingvistic nu este suficient, ci este nevoie de securitate, audit, guvernanță și interfațare cu sistemele existente.

Există o cerere în creștere rapidă de soluții end-to-end în firmele comerciale din SUA: nu este vorba doar de vânzarea de licențe, ci și de desfășurarea de proiecte pilot, scalarea ulterioară și uneori chiar participarea la rezultate (contracte bazate pe rezultate). În segmentul guvernamental din SUA, Palantir continuă să beneficieze de contracte în domeniul apărării, informațiilor și securității, unde fluxurile de lucru AI pătrund în planificare, logistică și tactică.

Perspective

Palantir își ridică semnificativ perspectivele pentru T2 2026 și pentru întregul an:

Perspective pentru T2 2026:

Venituri cuprinse între 1,797 și 1,801 miliarde de dolari

venit operațional ajustat între 1,063 și 1,067 miliarde de dolari

FY 2026 Outlook:

Venituri anuale între 7,650 și 7,662 miliarde de dolari, echivalentul unei creșteri de aproximativ 71% și cu 10 puncte procentuale mai mult decât previziunile anterioare

vânzările comerciale din SUA să ajungă la cel puțin 3,224 miliarde de dolari, o creștere de cel puțin 120%

venituri din exploatare ajustate de 4,440 miliarde de dolari până la 4,452 miliarde de dolari

un flux de numerar liber ajustat de 4,2 miliarde de dolari până la 4,4 miliarde de dolari

De asemenea, conducerea se așteaptă la un venit operațional GAAP pozitiv și la un venit net în fiecare trimestru al anului 2026

Pentru investitor, acest lucru înseamnă că Palantir nu vede primul trimestru ca pe o anomalie, ci ca pe începutul unei noi traiectorii: infrastructură AI în creștere rapidă în SUA (sectoare comerciale și guvernamentale), marje ridicate și o conversie foarte puternică a profiturilor în flux de numerar. Într-un mediu în care unele software-uri de inteligență artificială încă consumă numerar, combinația de creștere de 70% și marje FCF de aproximativ 60% este extrem de rară.

Noutăți

În cursul trimestrului, Palantir a anunțat câteva noutăți vizibile: pe partea de produse, își extinde în continuare fluxurile de lucru AIP și agent AI și încheie noi parteneriate majore cu companii precum Airbus, GE Aerospace, Stellantis și casa de consultanță Bain, care vor utiliza platforma sa pentru a implementa AI generativă în producție, logistică și gestionarea afacerilor.

Pe partea de afaceri, știrile se referă în principal la explozia segmentului comercial din SUA - Palantir afirmă în mod explicit că segmentul comercial din SUA este acum principalul motor și că valoarea tranzacțiilor rămase în SUA a crescut la 4,92 miliarde de dolari, mai mult decât dublu față de anul trecut.

Există, de asemenea, o schimbare interesantă în ceea ce privește persoanele cu care firma face afaceri: pe lângă clienții tradiționali din sectorul guvernamental și al apărării, există jucători mari din industrie, precum și firme de tehnologie, inclusiv Nvidia, pe care Palantir le utilizează pentru a-și orchestra propriile cazuri de utilizare a IA. În cele din urmă, pentru prima dată, Karp pune Palantir în aceeași frază cu Nvidia, Micron și SK hynix în calitate de companii de "infrastructură AI" - o încercare clară de a rescrie percepția mărcii de la "software guvernamental" la stiva AI de bază.

Ce trebuie să reținem din Palantir Q1 2026

Palantir a intrat efectiv în liga "monștrilor" infrastructurii AI, unde crește rapid și generează marje excepțional de mari - combinația de creștere de 85% și marjă operațională de 60% este unică pentru o companie de această dimensiune.

Afacerea din SUA este acum nucleul poveștii - 104% creștere în sectorul comercial din SUA, 133% în sectorul comercial din SUA și 84% în sectorul guvernamental din SUA - și atât RDV cât și TCV sugerează că portofoliul este puternic pentru trimestrele următoare.

Perspectivele de creștere cu 71% a veniturilor în 2026 și de creștere cu 120% a veniturilor comerciale în SUA arată că managementul este încrezător în continuarea "superciclului AI" în jurul Palantir.

Dar acțiunile sunt departe de a fi ieftine - disputa privind evaluarea este probabil să devină o problemă majoră în lunile următoare, în timp ce cifrele fundamentale de până acum par aproape impecabile.