PayPal a depășit așteptările pieței atât în ceea ce privește veniturile, cât și câștigurile pe acțiune în T1 2026, TPV a crescut într-un ritm de două cifre, iar societatea continuă să genereze miliarde de dolari în fluxuri de numerar gratuite. Cu toate acestea, cifrele arată că creșterea este mai mult moderată decât dinamică, iar marjele operaționale continuă să se retragă - marjele non-GAAP au scăzut sub nouăsprezece procente, în timp ce profitul din tranzacții crește semnificativ mai lent decât volumul plăților.

În această situație intervine noul CEO Enrique Lores, care dă startul unei "noi ere a PayPal" prin reducerea costurilor, reorganizarea în trei piloni de afaceri mai clari și un accent pe inteligența artificială și modernizarea serviciilor-cheie, cum ar fi Venmo. Pe termen scurt, povestea companiei se învârte astfel mai puțin în jurul creșterii rapide și mai mult în jurul întrebării dacă Lores poate face din platformă o afacere atractivă din nou, nu doar o vacă de muls solidă sub presiunea unor concurenți precum Apple Pay și alte alternative de checkout.

Rezultatele T1 2026: creștere modestă la vârf, presiune asupra marjei la bază

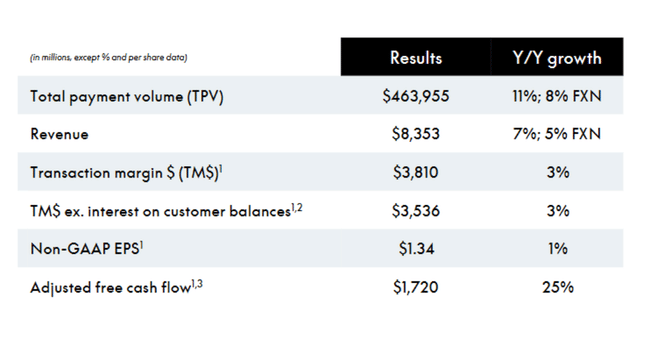

Veniturile PayPal $PYPL au atins 8,35 miliarde de dolari în T1 2026, în creștere cu 7% de la an la an și cu aproximativ 5% la o monedă constantă. Între timp, consensul se aștepta la venituri de aproximativ 8,05-8,12 miliarde, deci aceasta este o depășire clară. TPV-ul total (volumul total al plăților) a crescut cu 11% până la 464 de miliarde de dolari, sau cu 8% în monedă constantă, iar numărul tranzacțiilor de plată a crescut cu 7% până la 6,5 miliarde.

La nivelul profitabilității, însă, situația este mai mixtă. Venitul operațional GAAP a scăzut cu 3% la 1,49 miliarde de dolari, iar venitul operațional non-GAAP a scăzut cu 5% la 1,54 miliarde de dolari. Marja operațională GAAP s-a redus de la 19,6% la 17,8% (în scădere cu 182 bps), iar marja non-GAAP a scăzut de la 20,7% la 18,4% (-229 bps). Venitul net GAAP a scăzut cu 14% la 1,11 miliarde de dolari, iar EPS GAAP a scăzut cu 6% la 1,21 dolari, datorită, printre altele, reevaluării negative a portofoliului de investiții și a criptomonedelor (-0,08 dolari pe acțiune față de +0,03 anul trecut).

Pe o bază non-GAAP, EPS a crescut ușor de la 1,33 $ la 1,34 $ (+1%), depășind consensul de aproximativ 1,27 $, dar creșterea câștigurilor pe acțiune este în mod clar mult mai lentă decât creșterea TPV. Marja tranzacțiilor în dolari (TM$) a crescut cu 3% până la 3,81 miliarde de dolari, TM$ excluzând dobânda la soldurile clienților a crescut de asemenea cu 3% până la 3,54 miliarde de dolari, în mod clar sub rata de creștere de 11% a TPV - astfel încât monetizarea tranzacțiilor crește mai lent decât volumul.

Metrici operaționale: volum OK, activitate de cont mai slabă

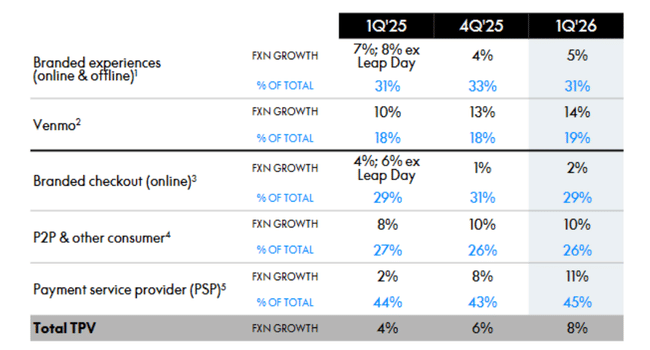

TPV total crește cu 11% de la an la an, o cifră decentă într-un mediu de concurență sporită și de comerț electronic mai slab, dar TPA (tranzacții pe cont activ) rămâne un punct slab: pe o bază de 12 luni, acesta scade cu 1% la 58,7, în timp ce TPA ex-PSP (excluzând PSP și procesele cu carduri fără marcă) crește cu 6%. Acest lucru arată că, acolo unde PayPal are marca sa și o relație directă cu clientul, a reușit să crească activitatea, în timp ce presiunea este mai mare în procesarea fără marcă.

Numărul de conturi active a crescut cu doar 1% de la an la an, ajungând la 439 de milioane, și chiar a scăzut ușor secvențial cu 0,2 milioane de conturi. Conducerea a spus de ceva timp că trece de la jocul "numărului net de conturi" la "calitate și angajament", dar din perspectiva pieței, acest lucru înseamnă că PayPal nu poate spune povestea clasică a creșterii rapide a bazei de utilizatori.

Fluxul de numerar, bilanțul și alocarea capitalului

Fluxul de numerar operațional în T1 2026 a fost de 1,13 miliarde de dolari, ușor sub nivelul de 1,16 miliarde de dolari de anul trecut (-2%). Fluxul de numerar liber a scăzut de la 964 milioane de dolari la 903 milioane de dolari (-6%), în timp ce fluxul de numerar liber ajustat (ajustat în funcție de calendarul portofoliului BNPL) a crescut cu 25%, la 1,72 miliarde de dolari. Acesta este un semnal important pentru investitori - generarea de numerar este încă puternică, chiar dacă titlul FCF suferă din cauza structurii BNPL și a altor produse.

În bilanț, PayPal are 13,5 miliarde de dolari în numerar, echivalente și investiții (pe termen scurt și lung) și o datorie totală de 11,6 miliarde de dolari. Astfel, compania rămâne într-o poziție netă de numerar, deși mai puțin semnificativă decât în trecut.

PayPal nu economisește alocarea de capital: în T1 2026 a cheltuit 1,5 miliarde de dolari pentru răscumpărări (34 de milioane de acțiuni) și a răscumpărat acțiuni în valoare de 6 miliarde de dolari (100 de milioane de acțiuni) pe 12 luni. Consiliul de administrație plătește, de asemenea, dividende (0,14 dolari pe acțiune pe trimestru) - un randament relativ scăzut al dividendelor, dar un semnal că PayPal se vede în parte ca un generator de numerar.

Ce spune noul CEO și noutăți strategice

Enrique Lores, care a venit de la HP și ocupă funcția de CEO din martie 2026, arată clar în comentariile sale că sarcina principală este "îmbunătățirea execuției, accelerarea creșterii și simplificarea organizației". El vorbește despre trei linii principale:

îmbunătățirea strategiei

simplificarea structurii companiei

și îmbunătățirea creșterii și a bazei de costuri prin investiții numai acolo unde acestea au cel mai mare impact

Un pas concret este reorganizarea strategică recent anunțată, care împarte firma în trei piloni clar definiți:

Checkout Solutions & PayPal

Servicii financiare pentru consumatori și Venmo

Servicii de plată & Crypto

Scopul este de a accelera procesul decizional, de a aduce echipele de produse mai aproape de rezultatele de afaceri și de a elimina suprapunerile în structura complexă de astăzi. Lores subliniază, de asemenea, următorii pași în optimizarea costurilor - PayPal a avut în mod istoric cheltuieli SG&A robuste și cheltuieli tehnologice în care vede loc pentru economii.

Perspectiva 2026: fără accelerare, mai degrabă stabilizare

Perspectivele PayPal pentru 2026 nu fac decât să confirme că PayPal nu le crește, în ciuda unei bătăi în Q1.

Pentru T2 2026, conducerea se așteaptă la un declin anual cu o singură cifră al GAAP EPS și la un declin cu o singură cifră al non-GAAP EPS (aproximativ -9%) comparativ cu 1,40 USD în T2 2025.

Pentru întregul an 2026, conducerea se așteaptă la un declin GAAP EPS de o cifră (față de 5,41 $ în 2025) și la un declin non-GAAP EPS moderat până la o creștere moderată față de 5,31 $ anul trecut.

Acestea fiind spuse, în timp ce Q1 a depășit așteptările, PayPal nu spune oficial "anul va fi mai bun decât am crezut", ci mai degrabă "suntem pe drumul cel bun până acum, mediul este dificil". Combinat cu contracția marjei, acest lucru le spune investitorilor că 2026 va fi un an de tranziție - o perioadă de restructurare și reconstrucție, nu de creștere accelerată.

De ce este mai probabil ca acțiunile să piardă după rezultate (în ciuda bătăii)

Motive:

Marjele se deteriorează, chiar și pe o bază ajustată

conturile active sunt în stagnare/în scădere ușoară

Perspectivele nu sugerează o accelerare vizibilă în 2026

piața speră la o revizuire mai agresivă a așteptărilor sau la o poveste de creștere mai clară după înlocuirea directorului general

Așadar, rezultatele nu sunt rele - dimpotrivă, cifrele sunt mai bune decât estimările, dar nu îi determină pe investitori să își rescrie în creștere perspectivele pe termen mediu. PayPal rămâne o companie care generează o mulțime de numerar, dar nu a demonstrat încă că poate readuce creșterea și marjele la nivelul în care erau într-un mediu extrem de competitiv (Apple Pay, concurența la casele de marcat, metodele de plată locale).

Cifre cheie

Venituri Q1 2026: 8,35 miliarde USD, +7% y/y, ~5% FX-neutral, depășesc așteptările de ~8,05-8,12 miliarde USD.

TPV: 464 miliarde USD, +11% y/y (8% FX-neutral).

Marja operațională GAAP: 17,8% (față de 19,6% anul trecut), non-GAAP 18,4% (față de 20,7%).

GAAP EPS: 1,21 $ (-6% y/y), non-GAAP EPS: 1,34 $ (+1% y/y), depășit față de consensul de 1,27 $.

Marja tranzacțiilor în dolari: +3% y/y, TM$ ex-interese: +3% y/y (sub creșterea TPV).

Conturi active: 439 milioane, +1% y/y, secvențial -0,2 milioane; TPA -1% (TPA ex-PSP +6%).

FCF: 0,9 miliarde USD (-6% an/an), FCF ajustat 1,72 miliarde USD (+25% an/an).

Răscumpărări Q1 2026: 1,5 miliarde USD (34 milioane acțiuni), 6,0 miliarde USD (100 milioane acțiuni) în ultimele 12 luni.